マンションを購入する時点で、自己資金をいくらにすればよいか、誰もが検討すべき課題であることは間違いない。昨今のマンション価格の高騰を見れば、自己資金の金額次第では、住宅ローンが家計へ重くのしかかりかねないからだ。

ただ、自己資金を多くすればよいという話でもない。一般的には、自己資金をできる限り多くして借入金額を減らし、家計への負担を小さくするのがよい、という考え方が支持されてきた。

しかし、ここ数年は住宅ローン減税が過去最大規模となり、かつ超低金利が長期化した。結果、借入金額を増やした方がコスト削減になる、つまり、支払利息よりも住宅ローン控除額が多くなり、実質的にマイナス金利となったのだ。

お金を借りれば借りるだけ得をするため、本来お金を借りる必要のない富裕層までお金を競って借りるような異常事態となり、そんな状態を解消すべく2022年から税制が改正されたと噂されるくらいだった。

このような状況をふまえ、初級編、中級編、上級編の3回に分けて、借入をする人が実質的に負担することになる金額をシミュレーションしながら、「マンションの自己資金をいくらにするのがいいか」について考察する。

ここでは2022年7月の金利と2022年税制改正後の住宅ローン控除の水準を前提に、自己資金を減らすことのメリット・デメリットをコスト面から考察してみたい。なお、試算においては控除による効果が最大になる金額を探るため、控除限度額を長期有料住宅の新築マンションの水準である5,000万円を前提としている点に留意願いたい。

【前提条件】

・物件価格6,000万円、諸費用300万円

・住宅用の自己資金として予算3,300万円

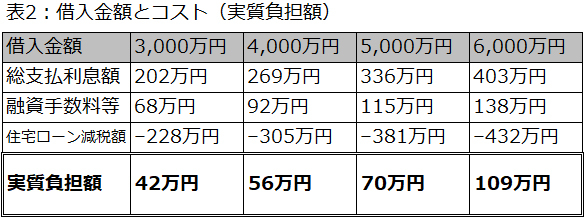

それでは、まず、借入金額を変えることで、コストがどのように変化するかを確認してみたい。住宅ローンについては、借入金額3,000万円、4,000万円、5,000万円、6,000万円とし、借入期間35年、変動金利0.375%で全期間金利が変わらない前提で、元利均等返済とする(表1)。

当然だが、借入金額を増やせば増やすほど利息は増える。しかし、コストを見るのに利息だけでは不適切なので、融資にかかる手数料を加算し、住宅ローン減税を減算することで、実質的な負担額を以下の通り計算した。

ここでは、物件は長期優良住宅認定の新築マンションとし、借入金額5,000万円までが控除対象となり、かつ、所得税と住民税の控除は最大額受けられる前提にしている(表2)。

表2から借入金額を増やせば増やすほど、実質負担額が増える傾向は変わらないが、その負担割合は目に見えて減少していることがわかる。

借入金額5,000万円までは、借入金額に対して実質負担額は1.4%にしかならない。それも35年分の総額に対する割合であり、1年に換算すると0.04%となり、かなり低い水準だ。

ただ、5,000万円を超えると住宅ローン減税額が金額に比例して増えなくなる分、負担割合は高くなってしまう。そのため、実質負担額だけを見れば、借入金額は5,000万円までにおさえるのがポイントだとわかる。

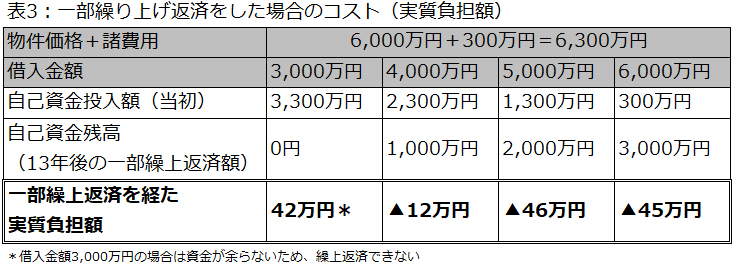

同じ前提条件で一部繰上返済を想定してみたい。まずは住宅ローン減税が受けられる13年間は繰上せず、13年経過後に繰上返済するとする。繰上金額は自己資金予算として想定した金額で、余らせた金額を全額返済すると想定する。

例えば自己資金予算3,300万円で、物件価格6,000万円、諸費用300万円に対し、借入金額4,000万円の場合、自己資金は2,300万円、余剰資金は1,000万円となる。この1,000万円を13年後に繰上返済するということだ。

上記と同じ前提で、実質負担額のみ表示すると以下のようになる(表3)。

一部繰上返済を実行すれば、実質負担額がマイナスになる。つまり、今でもマイナス金利の状態になることがわかる。

ただし、単純計算をするために現在の変動金利を0.375%と設定していること、また金利が全期間変化しないとしている前提には注意が必要だ。

住宅ローン減税はローン残高の0.7%が控除となる。「支払う金利割合0.375%>戻ってくる控除割合0.7%」であるためにこのような試算になるが、かなり無理な前提条件下での話であることは否めない。

また、住宅ローン減税について残高分が全額戻ってくることを前提にしたが、全額戻ってこない場合は計算結果が異なることがある。全額戻らない場合、債務者をもう一人追加することで戻り額を増やせることがある。それぞれ自分がいくら税金を払っているのか確認し、個々に試算してみてほしい。

物件が長期優良住宅認定の新築マンションであれば、借入金額5,000万円まで住宅ローン減税の控除対象となり、その恩恵を最大限に得られることがわかった。また、余剰資金を繰上返済に回すことで、よりコストをおさえることができる。

ただ、一部繰上返済のシミュレーションについては、金利が全期間変化しないという無理な条件下であったため、次回(2)中級編では、金利変動や金利タイプの違いによる変化もシミュレーションする。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

物件を買う

物件を売る

エリア情報