2022年も半分が過ぎ、相変わらずマンション価格は高値水準を維持している。市場動向を示す上半期のデータが出そろったところで、現状のマーケットについて解説していこう。

2022年上半期の新築マンション平均価格は、首都圏が6,511万円と前年平均(6,260万円)から引き続き上昇している。近畿圏は4,502万円と前年の4,562万円から若干下げており、図1の左グラフを見ると天井を打ったように見える。

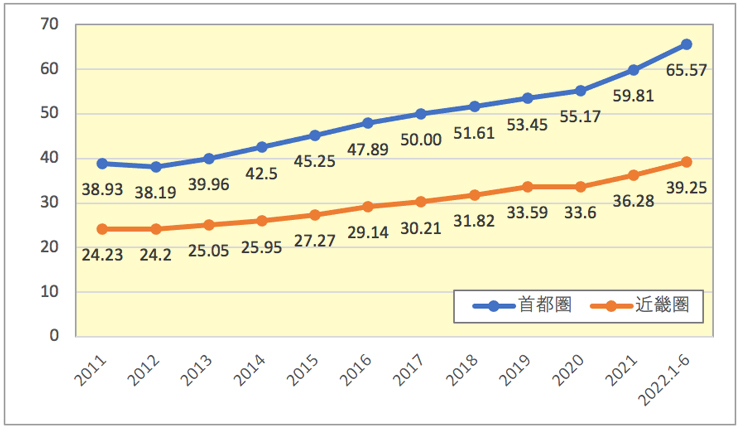

しかし、右グラフの平均m2単価を見ると、首都圏も近畿圏も上昇トレンドは継続していることがわかる。近畿圏の平均価格が下落して見えるのは、上期の販売住戸においては専有面積が小さめの住戸の割合が高かったことが背景にあると推測される。

価格相場の動向をつかむには、専有面積の影響を取り除いた「平均m2単価」の推移をみたほうがより実態に近く、その観点では首都圏も近畿圏も昨年までの価格上昇トレンドから大きな変化は見られない、というのが上半期の実情だろう。

次にデータのサンプル数が多い首都圏について、エリア別に見てみよう(図2)。23区、都下、周辺3県のなかで上期に特異な変化があったのが埼玉県だ。埼玉県の上期平均m2単価は83.9万円/m2と昨年の70.7万円/m2から約18.7%も急上昇し、都下や神奈川県を上回る水準となった。

この要因は、埼玉県内の主要駅近くで大規模な複合再開発物件が複数販売されたことにある。新築マンションでは、立地や商品企画などの付加価値が高い物件は、従来のエリア相場を大きく上回る値付けがなされることが珍しくなく、それが戸数の多い大規模物件の場合、データの平均値を大きく引き上げることにつながるのだ。

その観点では、2022年上期の埼玉県の価格急上昇は一時的な動きと見ることができる。しかし、たとえば従来の相場が70万円/m2だったエリアに100万円/m2超の物件Aが登場し、それが好調に売れたとしよう。すると同エリアの後続物件は物件Aより条件が多少劣ったとしても、物件Aとの相対で80万円/m2、90万円/m2という値付けがなされる可能性がある。

そうしてエリア相場全体が引き上がっていく現象は、実際に大規模な再開発が盛んなエリアで過去にも少なからず見られた。埼玉県でも今後、特に大規模再開発が進行しているエリアなどを中心に価格相場が断続的に上昇する現象が見られるかもしれない。埼玉県でマンション購入を検討している人は相場動向を注意深くチェックしたほうがよいだろう。

一方の中古マンション市場は、2022年上期も首都圏、近畿圏ともやはり価格上昇トレンドが継続している。さらに図4のグラフの角度を見ると、特に首都圏では2021年までのトレンドから、上昇が加速しているように見える。

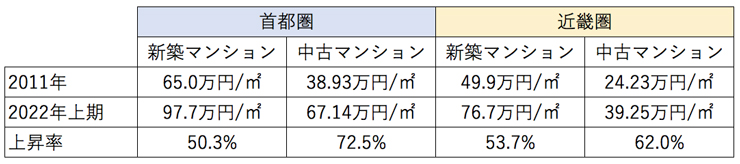

首都圏、近畿圏のそれぞれ新築・中古マンションの2011年と2022年上期の平均m2単価を比べてみると、首都圏、近畿圏とも価格上昇率では中古マンションが新築を大きく上回っていることがわかる(図5)。特に首都圏では、新築が50.3%UPなのに対し、中古は72.5%UPと、20ポイント以上も上回っている。

新築の価格上昇率は首都圏と近畿圏に大差はないが、中古マンションの上昇率に差が出ている背景には、この数年、首都圏の新築マンション発売戸数が近畿圏と比べてより大幅に減っていることがある。

その結果、首都圏では中古マンションの成約件数が新築マンションの供給戸数を上回る状況が生まれている。つまり、中古マンション需要の高まりから中古マンション価格が高止まりしやすくなる現象が、首都圏でより顕著に表れていると考えられる。

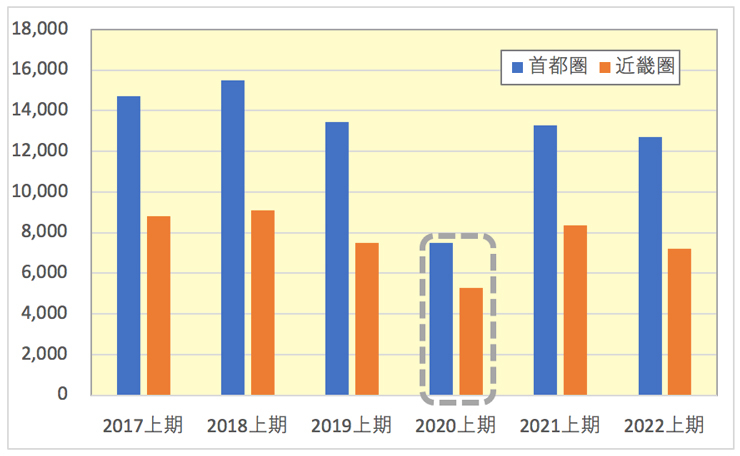

新築マンションの価格動向について影響を与える要素として、供給戸数(発売戸数)もチェックしておこう(図6)。供給戸数については、過去5年の同時期(1-6月期=上期)と比較した。2022年上期は、過去5年のうちコロナ禍初期の緊急事態宣言期に販売活動が停止するなどで戸数を大幅に減らした2020年に次いで少ない水準に留まっている。この状況は首都圏、近畿圏とも同様だ。

価格上昇によって売れ行きが鈍化して、供給調整されていると見ることもできるが、逆に供給戸数が減って需給が引き締まることで高値が維持されているという見方もできる。いずれにしても、供給戸数の側面からは、価格水準が現状から大きく変化するような気配は見られない。

ここまで、2022年上期のデータをもとに、首都圏・近畿圏それぞれの新築・中古マンション市場について解説してきた。紹介したデータだけでなく、筆者なりにさまざまな市場データをチェックしてみたが、今のところ価格下落につながりそうな兆しを見つけることはできなかった。したがって素直に考えれば、マンション価格は今後も高値維持、またはじりじりと上昇を続ける状況が続きそう、という結論になる。

しかし、ここにきて今後マンション市場に影響を及ぼすかもしれない、気になる状況が生まれている。それは大幅な円安ドル高の進行だ。ほんの半年前は1ドル=105円近辺だった為替レートが、わずか半年で1ドル=140円に届きそうな水準まで円安が進行している。主な原因として、アメリカで利上げが始まったことによる日米金利差の拡大が挙げられており、この差を埋めるために国内でも利上げ圧力が今後高まっていく可能性がある。

日本でも利上げがなされれば、当然ながら住宅ローン金利も上昇し、マンション購入検討者に大きな逆風が吹くことになる。その結果、マンションの買い手が急減し供給調整では対応しきれないほど需要が減退すれば、そこから価格下落が始まる可能性は否定できない。

日銀は、今のところ金融緩和政策の継続方針を表明しているが、金利に先高観が出てきていることは、この数年なかった気になる現象だ。次回は、日本での利上げの可能性について、より詳しく考察していく。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報