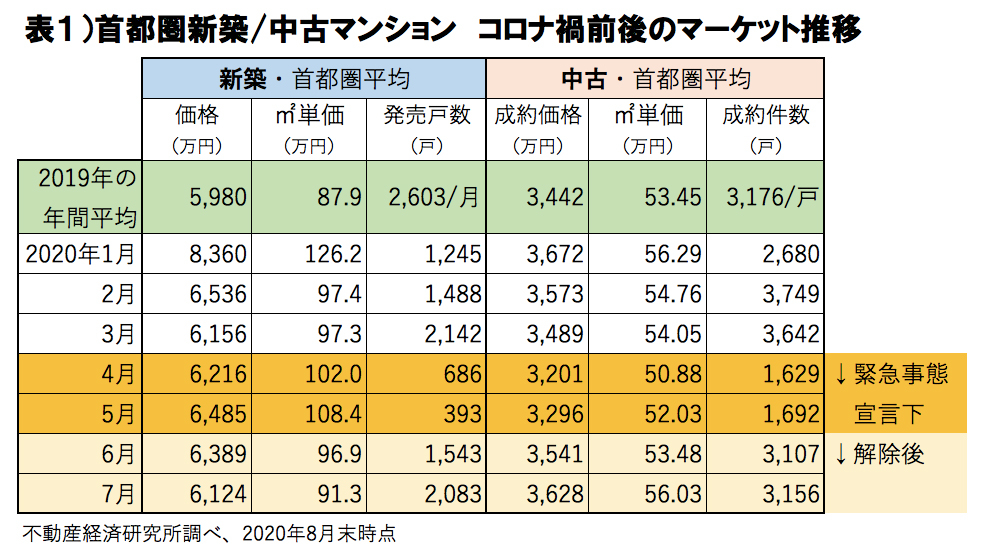

新築、中古とも緊急事態宣言下の4、5月に大幅な市場縮小に見舞われたマンション販売は、6月以降、ほぼ通常営業に戻り、各種データからも市場の回復が見て取れる。7月に入ってコロナ禍の第2波が発生するなど、まだまだ先の見通せない状況だが、最新の価格相場や販売戸数などのデータを参考に、マンション市場の今と今後を考察してみよう。

まずは、2020年1月以降、新築/中古マンションそれぞれの発売戸数/成約戸数がどのように推移しているか見てみよう。

データ上は、新築/中古いずれも緊急事態宣言下にあった4、5月に発売戸数が急減したことが目立つ。これは販売現場の多くが休止または営業縮小していたことが原因で、その証拠に販売が再開した6月以降は新築/中古ともほぼコロナ禍前の水準に戻っている。

ただ、新築については2020年に入ってから、4、5月に限らず前年発売戸数の月平均(2,603戸)を大幅に下回る状況が続いていることに留意しておきたい。

一方、m2単価を見ると、4、5月に新築は上昇、中古は下落という真逆の変化が見られたが、やはり6、7月にはいずれもほぼ元の水準に戻っている。ここで緊急事態宣言下にありながら新築価格が上昇したことに違和感を覚える人は多いだろう。こうした現象が起こるのは新築物件のデータの特性に原因がある。

新築の場合、発売される物件数(戸数ではなくプロジェクト数)は月単位で見ると母数が少なく、月ごとに集計される物件の顔ぶれが相応に変化する。更には4、5月は発売戸数が激減していることから、集計対象がかなり限られたはずで、たまたまm2単価が高いマンションの割合が高くなったと考えられる。

ちなみに2020年1月も平均価格、m2単価が急激に上昇したように見えるが、この月も発売戸数が1,245戸と相対的に少なく、同様の現象が起きたと推測される。

新築マンションのデータは、その特性から月単位では振れ幅が大きくなりやすく、マーケット状況を正確にとらえるには最低でも数カ月程度の幅をもって見たほうがいい。その意味では、緊急事態宣言解除後のマーケットを見立てるのに、本稿執筆(2020年8月末)時点でわかっている6、7月の2カ月分のデータだけでは十分ではない。

とはいえ、2020年1月以降のデータを通して眺めれば、2019年の年間平均価格(5,980万円)を一度も下回ることなく推移しており、7月末時点ではマンション価格の上昇トレンドにコロナ禍はほとんど影響していないと見ていいだろう。

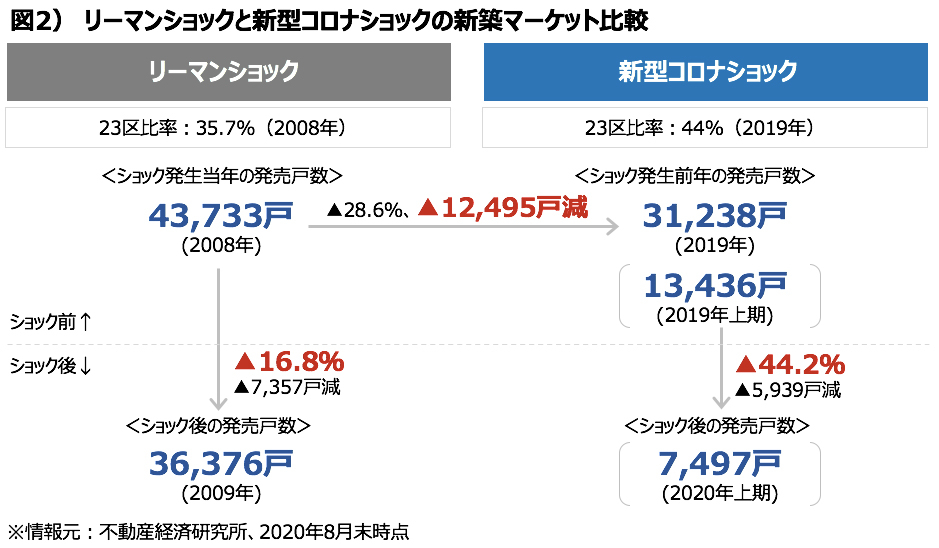

筆者は5月7日・14日付の当コラムで、リーマンショック時との経済ダメージの比較から、今回のコロナ禍でもリーマンショック当時のように、マンション価格が下落する可能性について述べた。ただしその一方で新築マンション市場の構造変化から、現在はリーマン当時より価格が下がりにくくなっていることにも触れている。

同コラムの執筆当時、新型コロナショックの経済ダメージはリーマンショック級、あるいはそれ以上と言われていた。実際に、その後発表された4-6月期の実質GDPの前期比マイナス幅(年率換算で-27.8%)はリーマンショック直後の四半期(同-9.7%)よりはるかに大きい。

しかし、リーマンショック時は約半年後に新築マンション価格が底をつけたのに対し、新型コロナショックでは半年近くたっても、いまだ価格が下落する気配すらない。

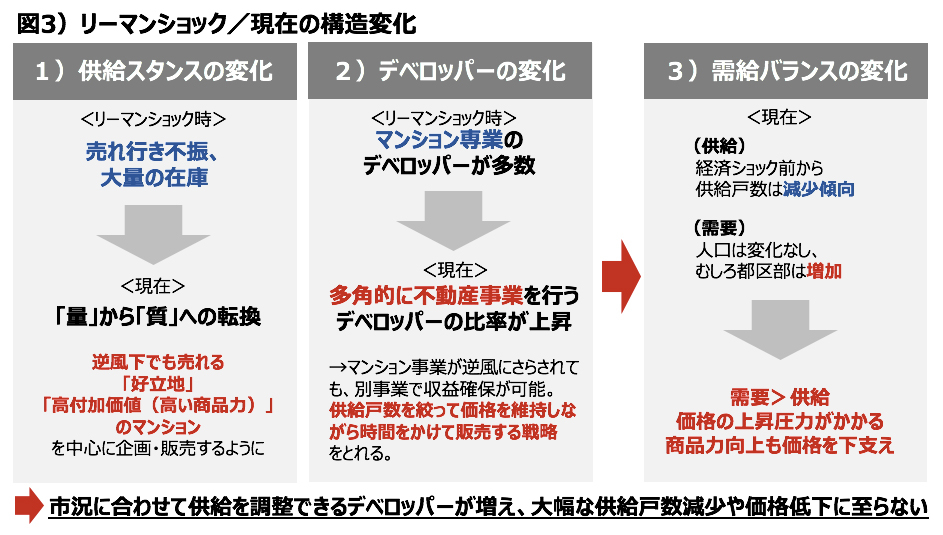

これはつまり、新築マンション市場の構造変化が、想像以上に経済ショックに対する耐性をもたらしたのだと筆者は分析している。ここでリーマンショック以降の新築マンション市場の構造変化を念のためおさらいしておこう(図2参照)。

「構造変化」を簡単にまとめると、デベロッパーの供給スタンスと顔ぶれの変化に伴う、供給(発売)戸数の減少と商品力の向上だ。

リーマンショック当時、多くのデベロッパーが売れ行き不振から大量の在庫を抱えて苦しんだ。その教訓から、供給スタンスを「量」から「質」に転換し、戸数を追わず、多少の逆風下でも売れる好立地、高付加価値なマンションを中心に企画するようになった。

その結果、供給戸数は2019年時点でリーマンショック当時より12,495戸も減少し、利便性の高い立地や商品力の高いマンションの割合が高まり、価格の上昇につながったのだ。

そして供給戸数が大幅に減った2019年と比べても、2020年上半期の発売戸数は前年同期比で-44.2%も激減しているのだ。その原因は新型コロナショックだけでなく、前述した通り、コロナ前の1月から新築マンションの供給戸数は前年の月平均より2割以上少ない月が続いていることも影響している。

仮に、上半期に最も多かった3月の2,142戸水準の月間発売戸数が8月以降に維持されたとしても年間では2万戸程度にとどまり、2019年からわずか1年で3割以上(1万戸以上)減る計算となる。

首都圏の人口はリーマン当時から大きな変化はなく(都区部は増加)、コロナ影響でマンション需要が多少減ったとしても、3割も減るとは考えにくい。したがって、現在は需給バランス的に、需要>供給という価格上昇圧力がかかっている状況なのだ。

こうした大幅な供給戸数減少が発生するのは、デベロッパーの顔ぶれの変化も一因だ。リーマンショック当時と比べると、現在はマンション専業のデベロッパーが減り、多角的に不動産事業を行うデベロッパーの割合が高まっている。

実はリーマンショック後のマンション価格下落は、危機に瀕した一部のマンション専業企業が、資金確保を急ぐため積み上がった在庫の値下げ販売に踏み切ったことで平均価格が押し下げられた側面が大きかった。

しかし現在は、マンション事業以外にも収益の柱があるデベロッパーが大半である。そうした企業はマンション事業が逆風にさらされても、価格を維持しながら時間をかけて販売するという戦略をとれる。

つまり、大幅な供給戸数減少と価格が下がらない背景には、マーケットの状況に応じて供給戸数を調整できるデベロッパーのシェアが高まったという構造変化があるわけだ。

また、中古マンションは、一般にそれぞれのエリアで新築価格と比べて割安感のある相場形成がなされる。したがって、新築価格が下がりにくい構造となっている以上、中古相場もまた下がりにくい状況にあるといえる。

この状況は、マンションの市場価値が維持されやすいことを意味するため、現在の市場構造は、総じてマンションの資産性にプラスと言ってよいだろう。

では、今後もマンション価格が下落することはないかというと、そうとも言い切れない。

というのは、7月以降、大手企業の目を覆いたくなるような業績悪化を伝える決算発表が続出しているからだ。比較的安定して高収入を得られる大手企業社員は、都市部のマンション購入層の多数派であるため、業績低迷によって彼らの所得減やリストラが進むと、徐々にマンション需要が冷え込んでいく可能性がある。

どんなに供給戸数が減っても、それ以上に需要が落ち込めば価格に下落圧力がかかることは否定できないのだ。

近年は人手不足を訴える企業が多く、コロナ影響で業績が一時的に悪化してもリーマンショック時のようなリストラが多発する事態は発生しにくいはずだ。しかし、コロナ影響による業績低迷が長引けば、その先はわからない。いまだにコロナ禍終息の見通しが立っていない以上、安易な決めつけは禁物だ。

本稿執筆時点ではマンション市場に異変は見られないが、今後、気になるのは今冬のボーナスシーズンである。今夏のボーナスは、多くの企業では前年下期、つまり緊急事態宣言前の半期業績をベースに払われているはずで、コロナ影響は小さかったと推察される。しかし、今冬のボーナスはまさに緊急事態宣言下を含む半期業績をもとに計算されるのだ。

そこで初めて、多くの大手企業社員が切実に収入減を実感させられることになるかもしれず、その心理的ショックからマンション市場の風向きが変わる可能性もある。マンション市場へのコロナ禍の影響はまだまだ予断を許さない。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報