![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 老後の暮らしとお金のコラム > 人生を豊かにする老後のマネー > 子どものない夫婦が老後に備え知っておくべき知識

子どものいない夫婦が老後の暮らしに抱く不安は、おひとり様とほぼ同じで「お金」「健康」「孤独」の3つです。これらへの対応については、前回のコラムでご紹介しました。

今回は、遺族年金や相続といった子どものいない夫婦だからこそ知っておくべき知識について、いくつかご紹介します。

子どものいない夫婦には、妻も定年まで勤めていた」というケースが少なくありません。妻も厚生(共済)年金に加入して働いていた場合、夫・妻それぞれが老齢厚生(退職共済)年金を受給します。加入期間が長い場合、世帯で受け取る年金額は老後の生活費を賄うに十分な額になることが多いようです。では、配偶者が死亡した場合はどうなるのでしょうか。厚生年金を例に挙げてご説明します。

一定の要件を満たす被保険者が死亡すると、遺族に対し遺族厚生年金が支給されます。支給要件、支給対象者、支給額は次の通りです。

■遺族厚生年金について

<支給要件>

遺族厚生年金は、以下の要件に該当する方が死亡したときに、その人に生計を維持されていた遺族に対して支給されます。

![]()

![]() は、国民年金保険料の納付期間(保険料免除期間も含む)が国民年金加入期間の2/3以上あることが条件です。ただし、平成38年4月1日前までは、65歳未満で死亡の場合には死亡した日の属する月の2ヵ月前までの1年間に保険料の滞納がないこと、という特例が設けられています。この保険料納付期間の要件は遺族共済年金にはありません。

は、国民年金保険料の納付期間(保険料免除期間も含む)が国民年金加入期間の2/3以上あることが条件です。ただし、平成38年4月1日前までは、65歳未満で死亡の場合には死亡した日の属する月の2ヵ月前までの1年間に保険料の滞納がないこと、という特例が設けられています。この保険料納付期間の要件は遺族共済年金にはありません。

<支給対象者>

生計維持関係にある配偶者または子ども、父母、孫、祖父母、の順に受給権が発生します。

遺族厚生年金を受給している人が支給要件を満たさなくなった場合、たとえば再婚・死亡した際には、遺族厚生年金の支給は終了します。夫や父母、祖父母が受給する場合は、被保険者が死亡したときに55歳以上であることが条件で60歳から支給されます。

※生計維持関係にある人とは、死亡した人と生計が同一で将来にわたって年収が850万円未満と思われる人をいう。

※遺族共済年金には、受給中の人が再婚などで受給権を失った場合、次の順位の人に引き継がれる「転給」という制度がある。

※遺族基礎年金(=18歳未満や20歳未満の障害のある子がいる)が支給される夫には、遺族厚生年金も支給される。遺族基礎年金が支給停止になると遺族厚生年金の支給も停止し、60歳から再び支給される。

※30歳未満の子のない妻は、5年間の有期支給。

<支給額>

65歳以上で遺族厚生年金を受給する場合には、次の ![]() と

と ![]() を算出した後

を算出した後 ![]() が

が ![]()

![]() の高い金額より少ない場合にその差額が支給されます。計算と選択は自動的に行われます。なお、65歳未満の場合は、遺族厚生年金と自分の老齢厚生年金のどちらかを選択します。

の高い金額より少ない場合にその差額が支給されます。計算と選択は自動的に行われます。なお、65歳未満の場合は、遺族厚生年金と自分の老齢厚生年金のどちらかを選択します。

(例)65歳の妻で老齢厚生年金は48万円、死亡した夫の老齢厚生年金は120万円 妻が受給する遺族厚生年金額は?

![]() <

< ![]() <

< ![]() なので、遺族厚生年金は

なので、遺族厚生年金は ![]() -

- ![]() =90万円-48万円=42万円

=90万円-48万円=42万円

※死亡した被保険者の加入年数や、支給対象者の年齢や生年月日によっては、中高齢寡婦加算や経過的寡婦加算が上乗せ支給される。

昭和22年から昭和24年に生まれた男女を対象に内閣府が行った「平成24年度『団塊の世代の意識に関する調査』結果(概要)」によると、要介護状態になった場合38.2%が「自宅」で生活することを望み、40.7%が「配偶者」に介護してほしい、と考えています。自宅で配偶者に介護してほしい」という希望を叶えるには、それなりに住環境や介護環境を整え、夫婦で健康管理に努めるだけでなく支え合える人と交流することが必要です。実態はどうなのでしょうか。

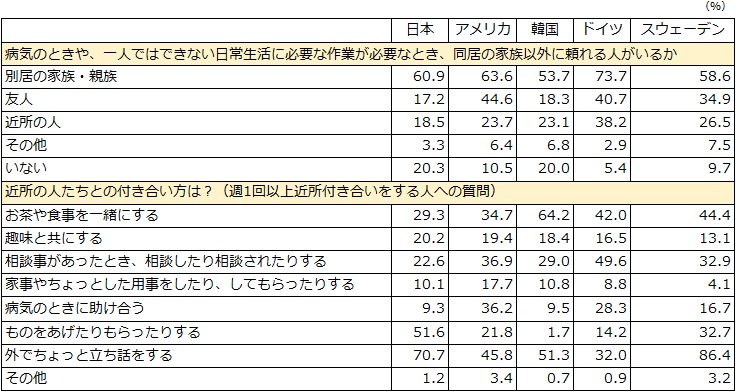

「平成22年度『第7回高齢者の生活と意識に関する国際比較調査結果(全体版)』(内閣府)」(表─1)によると、「病気のときや、一人ではできない日常生活に必要な作業が必要なとき、同居の家族以外に頼れる人がいるか」に対して日本は「別居の家族・親族」が60.9%、「いない」が友人・知人を抑えて20.3%に上りました。また「近所の人たちとの付き合い方(週1回以上近所付き合いをする人への質問)」では「相談事があったとき、相談したり相談されたりする」「病気のときに助け合う」割合はアメリカ・ドイツ・スウェーデンに比べかなり低くなっています。日本は家族・親族を中心に人間関係を築く傾向が強く、社会的な孤立のリスクが高いことがわかります。いざというときに家族や公的介護サービス以外に頼ることができる人間関係を築くよう心がけましょう。

表─1 いざというときに頼れる人は?

平成22年度「第7回高齢者の生活と意識に関する国際比較調査結果(全体版)」(内閣府)を参考に2014年5月10日に作成

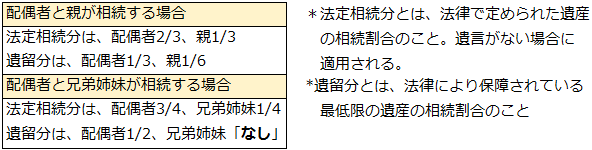

遺産「相続」を遺産「争続」と表現するケースが急増しています。特に子どものいない夫婦の場合は死亡した配偶者の親や兄弟姉妹に相続権があるため、一歩間違えると「泥沼化」してしまいます。(表─2)

表─2 相続権と相続分

無用のトラブルを防ぎ配偶者の老後を平穏にする最良の方法は、公正証書で遺言書を作成し遺言執行人を指定することです。作成に当たっては、両親の遺留分(1/6)は必ず満たします。兄弟姉妹に遺留分はありませんので、すでに親が死亡している場合は「すべてを配偶者に相続させる」としても問題はありません。遺言書、それは配偶者に対する最後の「愛」の表現なのではないでしょうか。

相続税の見直しで相続税が課税される人が増えます。相続対策や妻への長年の感謝を表す方法に「配偶者への居住用不動産の贈与又は居住用不動産を取得するための金銭の贈与」という特例があります。婚姻期間20年以上の夫婦が対象で、基礎控除110万円+2,000万円の配偶者控除を受けることができます。同じ配偶者からのこの贈与は一生に一度だけです。

子どもがいない夫婦の最大の問題は、この世を去った後のことです。負の遺産でない限り遺産は誰かが相続してくれるでしょう。ではお墓は?相続人がいない人は「お墓」を買うことはできません。

単身者や子どものいない夫婦の増加や「家」から「個」へ意識が変わっていることから、永代供養葬や合同葬、樹木葬、散骨などの新しい埋葬スタイルが出ています。夫婦で話し合って、自分たちの死後の対応をお願いする人にきちんと伝えておきましょう。

しっかりした経済基盤、健康で笑いに満ちた日常、「助けてコール」を発信できる友人や知人・近所の人とのネットワークがあれば、高齢になっても夫婦で支え合いながら自宅で暮らすことができます。それは現在の生き方や考え方の延長にあるものです。まずは、あなたと配偶者がどのように関わり、どのような日常を過ごしているのかを見つめ直すことから始めましょう。

専業主婦の身から外貨預金に興味を持ったことを機会にファイナンシャル・プランナーの勉強を始め、2000年にCFP (FPの上級資格)の試験に合格。2002年に独立開業し、個人向けにリタイアメントプラン、年金、貯蓄、賃貸経営などの相談業務を行う。また各種セミナーの講師も担当。1級ファイナンシャルプランニング技能士、福祉住環境コーディネーター2級、年金アドバイザーなどの資格を持つ。

コラム一覧を見る

| |

|  |

|

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。