![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 老後の暮らしとお金のコラム > 人生を豊かにする老後のマネー > 老後に影響する退職金の受け取り方。自社の制度を確認しておこう

退職事由には様々ありますが、人事院の「民間の企業年金及び退職金の実態調査」では、「定年」、「自己都合」、「会社都合」(早期退職優遇、希望退職、その他)、「役員就任」の4つに分類されています。平成23年の退職者の割合は定年約66%、「自己都合」約13%、「会社都合/早期退職優遇」・「会社都合/希望退職」・「会社都合/その他」はそれぞれ約6%、「役員就任」約3%でした。「早期退職優遇」と「希望退職」の平均退職時年齢は54歳前後です。

ちなみに「自己都合」とは、病気や介護、留学、転職等のため自らの意志で退職するものをいいます。また「会社都合/早期退職優遇」は選択定年制ともいわれるもので、会社が転職や独立を考えている従業員の支援や従業員の世代間の人員バランス調整などを目的として随時募集しています。一般に、適用要件に年齢や勤続年数等を設けたり、優遇措置として退職一時金を加算したり、定年退職と同じ扱いにしたり、退職年金等で優遇するなどしています。65歳まで継続雇用義務化の影響でしょうか、最近では適用要件の年齢が低下傾向にあります。

早期希望退職ともいわれる「会社都合/希望退職」は、企業側が経営再建や事業の再構築のために期間と人数を限定して退職者を募集するもので、退職一時金の上乗せや再就職の斡旋等を行います。「会社都合/その他」には、死亡退職や業務上の病気・ケガがもとで就業不能になり退職するなどが含まれます。

「定年」は、所定の年齢に達したときに労使間の雇用契約が自動的に終了する、というものです。定めなくてもいいし、年齢も60歳を下回らなければいい、という制度です。平成26年厚生労働省の調査では、定年制を定めている企業は、常用労働者1,000人以上の企業がほぼ100%に対し30~99人の企業は90%程度です。また、定年年齢を60歳としているのは、1,000人以上の企業が約90%に対し30~99人の企業は約80%、65歳定年は1,000人以上の企業が約5%に対し30~99人の企業は17%。企業規模が小さくなるにしたがって生涯現役の道が開かれているようです。

退職給付額は退職事由により異なります。平成24年の大学卒(管理・事務・技術職)の平均退職給付額は、自己都合1,586万円、早期退職優遇1,966万円、会社都合1,807万円、定年1,941万円、と早期優遇と定年が若干高くなっています。ちなみに平成20年はそれぞれ、1,542万円、2,626万円、2,125万円、2,280万円で、早期退職優遇の給付額は群を抜いていました。

では、次に退職以後に給付される一時金や年金について見ていきましょう。

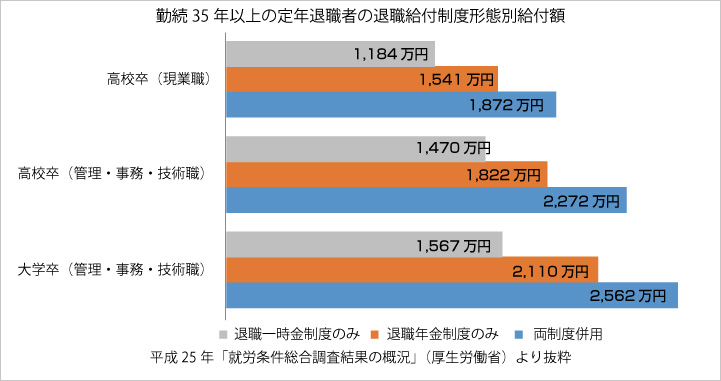

退職給付(一時金・年金)制度も定年制と同様に必ず定めなければならないという制度ではありません。労働基準法では、退職給付制度は義務ではなく企業の任意であり、それを設ける場合は就業規則(あるいは退職金規程等)で規定することとしています。平成25年厚生労働省の調査では、退職給付制度を設けている企業は約76%です。制度がある企業を100とすると、退職一時金制度のみ約66%、退職年金制度のみ約12%、両制度併用約23%、と退職一時金制度のみの割合が高くなっています。企業規模別ではどうでしょうか。

常用労働者1,000人以上の企業は、退職一時金のみ約23%、退職年金のみ約29%、両方併用約48%でおおよそ半分を占め、退職一時金のみは1/4に過ぎません。それに対し30~99人の企業は退職一時金のみが約74%、退職年金のみが約9%、両方併用が約17%、と退職一時金のみが3/4を占めます。

どの制度を導入しているかによって、退職金給付総額は相当額違います。例えば、大学卒(管理・事務・技術職)の平成25年の退職金は、一時金のみが1,567万円、年金のみが2,110万円、両制度併用が2,562万円。一時金のみはかなり不利です。

退職一時金の支払い準備は、常用労働者1,000人以上の企業の多くは社内で対応し、企業規模が小さくなるにしたがって中小企業退職金共済制度や特定退職金共済制度の利用割合が増えていきます。

退職年金(企業年金)の支払い準備は、厚生年金基金や確定給付企業年金、確定拠出年金(企業型)、企業独自の年金等で行っています。平成25年は厚生年金基金が約45%、企業規模30~99人では約60%を占めています。

おおよそ半分を占める厚生年金基金は、「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(平成26年4月1日施行)の影響で解散が続いています。この法律は、「一定の財政基準を満たさない厚生年金基金は解散。健全な基金も10年以内に解散あるいは他の企業年金に移行するよう検討する」というものです。平成26年4月末は526基金(うち解散内諾済み228基金)ありましたが、翌年2月には469基金(うち278基金は解散内諾済み)に減少しました。

解散後の移行先には、確定給付企業年金や確定拠出年金(企業型)、中小企業退職共済等が挙げられており、厚生労働省は移行しやすいように様々な法整備を急いでいます。

※厚生年金基金は企業年金です。公的年金である厚生年金とは別のものです。

※退職年金制度は一時金の給付も選択可能です。

2004年3月末の確定拠出年金(企業型)加入者は約70.8万人、実施事業主数は2,379社でした。それが2014年3月末には約464.2万人、実施事業主数は18,393社に増えています。多くの企業は確定給付年金と確定拠出年金を併用していますが、これからはその割合の見直しが進むと思われます。時代の流れが確定給付から確定拠出へと変わりつつあります。自社の退職給付制度の変化に敏感になりましょう。退職一時金と企業年金は老後の資金計画のベースの一つです。

専業主婦の身から外貨預金に興味を持ったことを機会にファイナンシャル・プランナーの勉強を始め、2000年にCFP (FPの上級資格)の試験に合格。2002年に独立開業し、個人向けにリタイアメントプラン、年金、貯蓄、賃貸経営などの相談業務を行う。また各種セミナーの講師も担当。1級ファイナンシャルプランニング技能士、福祉住環境コーディネーター2級、年金アドバイザーなどの資格を持つ。

コラム一覧を見る

| |

|  |

|

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。