![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 老後の暮らしとお金のコラム > 人生を豊かにする老後のマネー > 老後の確定申告、するべき?しなくてもいい?

所得税と復興特別所得税(=以下「所得税等」とする)は、1月1日~12月31日の1年間に得た個人の所得の金額に対してかかる税金です。1年間の所得総額とそれに対する所得税などの額を計算して原則2月16日~3月15日に確定申告書を提出し、源泉徴収された税金や予定納税した税金などとの過不足を精算する手続きを行います。これを「確定申告」と言い、「所得の金額」は、総収入から必要経費などを差し引いた金額のことを言います。

所得は、給与所得、退職所得、配当所得、雑所得、不動産所得、一時所得など10種類に分類されます。公的年金などは雑所得に入り、年金額が65歳未満は108万円以上、65歳以上は158万円以上の場合に所得税などが源泉徴収されます。したがって、確定申告で税金の過不足を精算する必要があるのですが、一定の要件を満たす年金受給者についてはそれを不要とする制度があります。これを「確定申告不要制度」と言います。なお、障害年金と遺族年金は課税対象ではありませんので申告は不要です。

確定申告不要制度は、次の2項目のいずれにも該当する人に適用されます。

(1)公的年金などの収入金額の合計額が400万円以下

(2)公的年金などにかかわる雑所得以外の所得金額が20万円以下

(1)の公的年金などに含まれる年金には、次のようなものがあります。

・国民年金や厚生年金、共済組合から支給される老齢年金(老齢基礎年金、老齢厚生年金、退職共済年金)

・使用者から過去の勤務に基づいて支払われる年金

・普通恩給

・確定給付企業年金契約に基づいて支給される企業年金

(2)の公的年金などにかかわる雑所得以外の所得には、次のようなものがあります。

・個人年金(生命保険や共済などの契約に基づいて支払われるもので、収入金額から必要経費を差し引いた金額が対象)

・給与所得(給与所得控除後の金額が対象)

・生命保険の満期返戻金(直接経費や特別控除額を差し引いた金額の1/2の金額が対象)

・家賃収入(経費等を差し引いた金額が対象)

(1)(2)の要件に該当しない人には確定申告不要制度は適用されませんので、確定申告で所得税等の精算をしなければいけません。仮に源泉徴収税額より納税額が多く追納しなければならないのに確定申告せずに放置していた場合、税務署からお呼び出しがあり追徴課税されことになります。

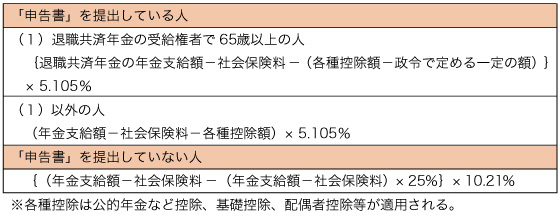

確定申告すると所得税等の還付が受けられる可能性が高い公的年金等の代表は企業年金です。理由は「公的年金等の受給者の扶養親族等の申告書(=以下「申告書」とする)」と税率にあります。

公的年金(老齢基礎年金や老齢厚生年金、退職共済年金)や確定給付企業年金などは公的年金等の雑所得として申告しますが、源泉徴収される所得税等の計算は申告書の提出によって税率が異なります。公的年金の源泉徴収税額の算出方法は次の通りです。

確定給付企業年金を代表とする企業年金には「申告書」の提出ができないものがあります。その場合の算出方法は次の通りです。

企業年金の支給額×7.6575%

「申告書」を提出しないと、各種控除が受けられないだけでなく税率が高くなり、当然ですが源泉徴収税額も高額になります。このような場合、確定申告不要制度の対象者だからと言って確定申告をしないと所得税等の納め過ぎになることがあります。

【例】

64歳の老齢厚生年金(150万円)と企業年金基金(96万円)の受給者

老齢厚生年金に「申告書」を提出

扶養家族は配偶者のみ

年金以外の収入はなし

老齢厚生年金から源泉徴収される金額

・基礎的控除

=150万円÷12ヵ月×25%+6万5,000千円

=9万6,250円(1ヵ月)

・配偶者控除=3万2500円(1ヵ月)

・老齢厚生年金から控除される金額(年額)

=(9万6250円+3万2,500円)×12ヵ月

=154万5,000円

・源泉徴収税額=0円(控除額が公的年金額を上回るため)

企業年金基金の源泉徴収税額

=96万円×7.6575%

=7万3,512円

源泉徴収される税金の合計額=7万3,512円

・公的年金などの雑所得の金額

=246万円×0.75-37万5,000円

=147万円

・人的控除=基礎控除+配偶者控除

=38万円+38万円

=76万円

・課税所得=147万円-76万円

=71万円

・所得税などの金額=71万円×5.105%

=3万6,245円

・還付される所得税などの金額=源泉徴収された金額-所得税の金額

=7万3,512円-3万6,245円

=3万7,267円

※基礎控除と配偶者控除のみを適用。社会保険料控除や生命・地震保険料控除などを受けると還付される税金はさらに増える。

企業年金だけでなく「申告書」を提出していない人や提出した後で扶養家族が増えた人も、確定申告を行って所得税等の還付を受けましょう。毎年1月頃に日本年金機構や企業や銀行などから源泉徴収票が送られてきます。それを基に確定申告書の手引きに従って計算すればいいので難しいことはありません。

公的年金の源泉徴収税額を算出する際に適用する所得控除は、社会保険料控除や基礎控除、配偶者控除などごく一部です。所得控除は、生命保険料控除や地震保険料控除、寄付金控除など全部で14種類あり、また住宅借入金等特別控除(通称住宅ローン控除)や住宅特定改修特別税額控除のような税額控除もあります。確定申告でこれらの控除を申告すると、源泉徴収された所得税等が還付される確率が高くなります。そのケースをいくつかご紹介します。

・年金から控除される社会保険料以外に国民健康保険税、介護保険税、国民年金保険料などの社会保険料を支払った(=社会保険料控除)

・地震保険料や生命保険料、個人年金保険料などを支払った(=生命・地震保険料控除)

・多額の医療費(含む一部の介護費用)を支払った(=医療費控除)

・災害や盗難にあった(=雑損控除)

・住宅ローンなどを利用してマイホームを新築または取得、増改築を行った(=住宅借入金等特別控除など)

・寄付をした(=寄付金控除)

確定申告不要制度を利用する人の中には住民税の申告をした方がいい人がいます。生命・地震保険料控除など各種控除を受けたい人です。確定申告不要制度を利用すると住民税の算出は、日本年金機構などから地方自治体に送付される公的年金などの源泉徴収票がもとになります。前出の源泉徴収税額の算出方法で紹介しましたが、適用される控除は、公的年金等控除や基礎控除などごく一部です。その他の控除を反映させるためには地方自治体で住民税の申告をする必要があるのです。その結果課税所得が少なくなり、住民税だけでなく健康保険税や介護保険税も少なくなる可能性があります。

なお、住民税の申告をしなければいけない人もいます。それは、「公的年金などにかかわる雑所得以外の所得がある人」です。確定申告不要制度の基準(=20万円以下)とは異なるので注意が必要です。

以上のように、確定申告が不要でも住民税の申告が必要あるいはした方がいい人は少なくありません。住民税の申告の手間は確定申告と同程度です。であれば確定申告をした方がいいと思いませんか?ひょうたんから駒、ひょっとしたら所得税等の還付が受けられるかも知れません。

所得税等の還付金は旅行や食事等の楽しいイベントに使う、と決めると確定申告も楽しめます。知人は「還付金はお小遣いとしてあげる」という約束で子どもに計算をお願いしていますが、結果は上々のようです。認知症予防の脳トレに勝るとも劣らぬ確定申告書の作成は、老後資金のキャッシュフロー表の確認や微調整にも使えます。一石二鳥ならぬ三鳥が狙える確定申告を、ぜひ楽しんでください。

専業主婦の身から外貨預金に興味を持ったことを機会にファイナンシャル・プランナーの勉強を始め、2000年にCFP (FPの上級資格)の試験に合格。2002年に独立開業し、個人向けにリタイアメントプラン、年金、貯蓄、賃貸経営などの相談業務を行う。また各種セミナーの講師も担当。1級ファイナンシャルプランニング技能士、福祉住環境コーディネーター2級、年金アドバイザーなどの資格を持つ。

コラム一覧を見る

| |

|  |

|

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、その内容について、弊社が保証するものではございません。