CRE戦略

相続・事業承継対策と財産評価について(第3回)

判例からみる財産評価の留意点

相続や贈与を行う場合の資産の評価額は財産評価基本通達に基づき行われますが、財産評価基本通達に基づき評価した場合に、時価に比して著しく低い価額となる場合など、「財産評価基本通達によって評価することが著しく不適当と認められる財産の価額は、国税庁長官の指示を受けて評価する」とされる国税庁の伝家の宝刀と呼ばれる財産評価基本通達第6項の規定がございます。 法に則って行う節税は当然必要ですが、行き過ぎた節税は財産評価基本通達第6項の適用を誘発し、思いもよらない課税を受ける可能性があるため、取引・評価に当たっては十分注意が必要です。

Ⅲ-Ⅰ.不動産

判例等①

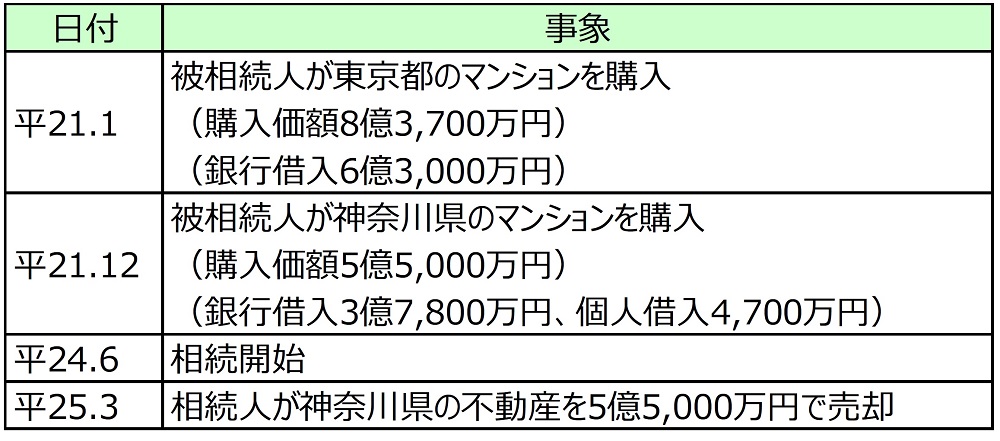

納税者が被相続人に無断で行った、タワーマンションの購入価額と相続税評価額との差額を利用した節税行為について、課税価格である相続開始時の時価とは、財産評価基本通達に基づく評価ではなく購入価額であるとした事例(平23.7.1裁決)

(ア) 概要

(A) 取引経緯

(B) その他

本件マンションを財産評価基本通達(路線価)に基づいて評価すると、土地4,118万1,124円、建物1,683万7,100円の合計5,801万8,224円である。

本事例では、相続税対策のために相続開始直前に被相続人に無断で購入し相続開始後に売却したタワーマンションは相続財産となるか否かについても問題となったが、ここでは省略する。

(イ) 論点

マンションの評価額が財産評価基本通達に基づくものとなるか、購入価額となるか。

(ウ) 納税者の主張

相続財産はマンションであるため、財産評価基本通達に基づき評価した5,801万8,224円で評価すべきである。

(エ) 課税当局の主張

本件マンションの購入目的は、相続税の節税のためであり、本件マンションを利用した事実も一切ない。このような経緯等からマンションの評価額は本件マンションの取得に充当した現金相当額として評価するべきである。

(オ) 判決

(A) 要旨

本件マンションは財産評価基本通達の定めによらず、他の合理的な方法による評価が許されるものとして、取得価額にて評価することが相当である。

(B) 解説

本事例では、本件マンションの購入価額と本件マンションの評価額との差額が多額であることを認識しながら、当該差額2億3,498万1,776円について、本件相続税の課税価格を圧縮し相続税の負担を回避するために、自己の行為の結果を認識するに足る能力を欠いていた本件被相続人の名義を無断で使用し、本件売買契約に及んだものでした。

財産評価基本通達に基づき本件マンションを評価し、取得価額との差額を利用して税負担の軽減を図ることは、租税負担の平等を害することとなるため、財産評価基本通達によらないことが正当な特別の事情に該当すると解されました。

財産評価基本通達第6項では、「この通達の定めによって評価することが著しく不適当と認められる財産の評価は、国税庁長官の指示を受けて評価する」と定めており、財産評価基本通達内でも、「特別の事情」がある場合には財産評価基本通達によらない評価を許容しております。本事例は、いわゆる租税回避行為を「特別の事情」として判断したものです。

判例等②

路線価などに基づいて算定した相続マンションが鑑定評価額によって評価するものとされた事例(令4.4.19裁決)

(ア) 概要

(A) 取引経緯

(B) その他

本件マンション2棟を財産評価基本通達(路線価)に基づいて評価すると、約3億3,000万円であり、鑑定評価額は12億7,300万円である。

(イ) 論点

財産評価基本通達第6項の適用が認められるかどうか。

(ウ) 納税者の主張

国税局のルールに従って財産評価基本通達に基づき評価を行っている。そのため、財産評価基本通達第6項の適用基準が不明瞭である。

(エ) 課税当局の主張

財産評価基本通達に基づく評価額と鑑定評価額とに著しい乖離があり、鑑定評価額が適正な価額である。

(オ) 判決

(A) 要旨

本件マンションの評価は財産評価基本通達の定めによらず、他の合理的な方法による評価が許されるものとして、鑑定評価額にて評価することが相当である。

(B) 解説

本事例では、近い将来に相続が発生することを予想したものであり、相続税の負担を減らすためにマンションを購入したと認定し、税務署の主張する不動産鑑定の価格が妥当と解されました。

財産評価基本通達第6項を適用する基準についての明示はございませんでしたが、

①路線価に基づく評価額が鑑定評価額の約4分の1になっていること

②不動産の取得が相続開始の直前であったこと

③相続開始後短期で不動産を売却していることなどから、不動産の取得自体が節税目的と判断され、路線価による評価を適用した場合、実質的な租税負担の公平を著しく害し不当な結果を招来すると判断しました。

そのため、路線価による評価額が客観的な価額を反映しているとは言えず、鑑定評価額で評価することが妥当と判断されました。

Ⅲ-Ⅱ.上場株式

判例等③

上場株式の評価に当たり、財産評価基本通達169に定める評価方法を形式的に適用することなく、本来的に上場株式の客観的な市場価格であることが明らかな証券取引所の公表する課税時期の最終価格による評価を行うことは合理性があるとされた事例(平7.4.27裁決)

(ア) 概要

(A) 取引経緯

(B) その他

G株式を財産評価基本通達に基づいて評価すると、平成2年4月の最終価格の月平均額である1株当たり996円である。

また、本事案は通達改正前のものであり、現行では課税時期の最終価格とされている。

(イ) 論点

親族間の株式の譲渡に関し、財産評価基本通達169に定める評価方法(課税時期の最終価格と、課税時期の属する月、前月、前々月それぞれの毎日の最終価格の月平均額のうち、最も低い金額で評価する方法)による価額とせず、譲渡時の時価(課税時期の最終価格)とすることに合理性があるか

(ウ) 納税者の主張

財産評価基本通達に基づいて評価した株価は1株当たり996円であるから、同株式を1株当たり997円で買い受けても著しい低額譲渡には該当せず、贈与税は課税されない。

(エ) 課税当局の主張

母の株式の取得から納税者への譲渡までは一連の取引として考えられ、母は納税者への譲渡により約2億3,148万円相当の経済的損失を受け、納税者は同額の経済的利益を受けたものである。通常の第3者間では成立しえない取引であるため、G株式の時価は課税時期の最終価格である1株当たり1,620円によって算定されることが最も合理的な評価方法である。

(オ) 判決

(A) 要旨

本件の取引は贈与税の負担を回避するための一連の取引ととらえ、株式の評価を財産評価基本通達の定めによることは適切ではない。そのため、課税時期の最終価格による評価を行うことには合理性がある。

(B) 解説

本事例では、母の株式の取得から納税者への譲渡までが一連の取引とみなされ、一連の取引が租税回避行為と認定されました。母の株式の取得から納税者への譲渡までの期間が非常に短いこと、また、本取引が通常の第3者間で成立しえない取引であることが加味され、財産評価基本通達によらず、課税時期の最終価格による評価が最も客観的な市場価格であると判断されました。

Ⅲ-Ⅲ.非上場株式

判例等④

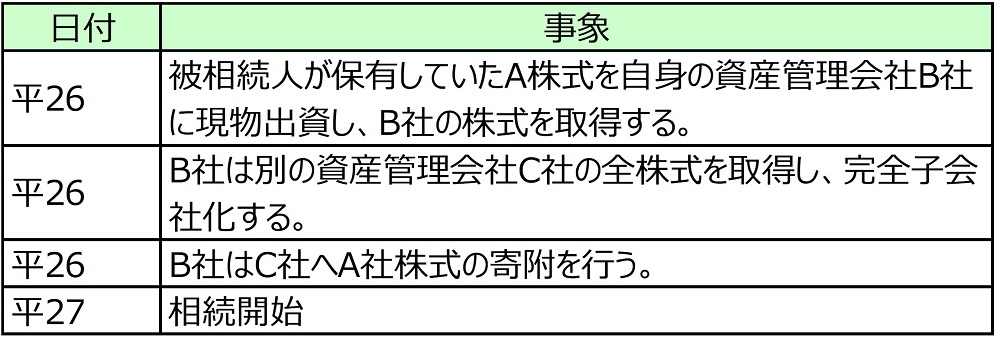

非上場株式の資産管理会社を複数用いた株価算定について、類似業種比準方式を適用する場合、保有する株式の価値を含めて株価を算定するとされた事例

(ア) 概要

(A) 取引経緯

(B) その他

C社の株式について、通常の大会社に該当するため類似業種比準方式は採用可能であり、B社の株式については株式保有特定会社に該当するため純資産価額方式が採用される。C社株式を類似業種比準方式で評価した場合のB社株式の評価額は約20億円である。

A社株式を評価額に含めてC社株式を評価し、そのC社株式の評価額を反映したB社株式の評価額は110億円である。

(イ) 論点

C社株式の評価に財産評価基本通達に基づき類似業種比準方式を採用することは適切か。(上記に基づいた株価を反映させてB社株式の評価を行うことは適切か)

(ウ) 納税者の主張

B社の株式もC社の株式も財産評価基本通達に従い、評価を行っている。法に従って評価しているのみであるため、租税回避目的の意図はない。

(エ) 課税当局の主張

B社がC社を完全子会社化し、A社株式を移転したことは、C社で類似業種比準方式を採用し、A社株式の株価を圧縮する目的であったと考える。そのため、B社が実質的に保有しているA株式の価値が類似業種比準方式の場合株価に反映されず不適切である。そのため、C社株式の評価にA株式の株価を反映させた形でB社株式を評価する必要がある。

(オ) 判決

(A) 要旨

C社株式の評価にあたりA社株式の価値が反映されていないのは著しく不適当であるため、C社及びB社の株価はA社株式の価値を反映したものに算定し直す必要がある。

(B) 解説

本事例では、子会社を利用して株式を移転させ、保有するA社株式の評価額が反映されない類似業種比準価額を採用することによりA社株式の価格を評価額から除外することで、その子会社株式を保有している会社の評価額も間接的に下げていく手法について、一連の取引として租税回避行為と認定されました。過去から使用されていた手法ではありますが、近年財産評価基本通達第6項の適用が行われてきていた手法でもあり、過去事例と同様に認定された事例となります。

判例等⑤

現物出資が行われた会社株式の評価に当たり、純資産価額の計算上、法人税等相当額の控除は認められないとされた事例(平8.6.27裁決)

(ア) 概要

(A) 取引経緯

①②・・・金融機関からの借り入れによる現金15億円を出資してX社を設立。

③④・・・X社の出資の全部を現物出資してW社を設立。

W社はこのX社の出資を著しく低い価額で受入れ。

(B) その他

現行の財産評価基本通達では、財産評価基本通達186-2(2)かっこ書きにより、現物出資等により著しく低い価額で受け入れた資産がある場合には、1株当たりの純資産価額の計算上法人税等相当額を控除しないこととされているが、本事例はそれらの規制がない時期のものである。

(イ) 論点

W社の株価を算定する純資産価額方式において、法人税等相当額を控除するか。

(ウ) 納税者の主張

W社の株価評価について、財産評価基本通達に従い法人税等相当額を控除するべきである。

(エ) 課税当局の主張

X社の設立からW社までの設立は一体のものであり、X社については単に被相続人らの直接保有からW社を介した間接保有に変わっただけであるため、実質的な財産の変動は認められない。それにもかかわらず、純資産価額方式の計算で株式の価額から法人税等相当額を控除することで被相続人らの保有する株式の評価額が大幅に減少することはX社の株式を著しく低い価額で現物出資したことに起因するため、本件行為に経済的合理性は認められない。

(オ) 判決

(A) 要旨

X社とW社の設立は相続税の負担を軽減させる目的であると認められるため、財産評価基本通達によらない特別な事情があると解されるべきである。そのため、評価差額の法人税等相当額を控除しないことは税逃れ防止の観点から合理的である。

(B) 解説

本事例は、会社の設立から株式の現物出資までの一連の取引が相続税を圧縮するためのものであることが容易に推認できると判断し、本取引に合理性はなく、租税回避行為としてとらえました。その上で、実質的な租税負担の公平の観点から財産評価基本通達によらない特別の事情があると判断し、法人税等相当額の控除を認めなかったものです。

Ⅲ-Ⅳ.財産評価について

財産の評価について、形式的には財産評価基本通達に従い評価を行います。しかし、評価を行った結果が時価と著しく乖離する場合や、時価を圧縮する目的で財産の移転等を行った場合、近い将来相続が発生することを想定して実施したような意図的な節税で使用の実態が伴わないものは、財産評価基本通達第6項の適用を受けやすいものとなります。

元々財産評価基本通達第6項の適用は例外的であり、国税庁も積極的に適用されておりませんでしたが、近年は富裕層の節税手法も巧妙化しており、国税庁の適用件数も増加しております。法に則った手法の中で節税をしていても、その影響額が大きい場合には財産評価基本通達第6項の適用を招きやすく、6項については、租税負担の公平を害することを根拠としており、適用に明確な基準がありません。その結果、節税とならないことも想定されるため、財産評価については十分な注意が必要です。

提供:税理士法人 令和会計社

TEL:03-3231-1858(代表)

Email:info@rwk-tax.com

HP:https://zei-reiwa.com

企業不動産に関するお悩み・ご相談はこちらから