家を買う時のマネープラン 第3回 返済計画のチェックポイント

2014年11月10日

家を購入するまでのお金の計画について、「購入予算が家計に無理を与えていないか」、「どうやって住宅ローンを選ぶべきか」、など説明をしてまいりましたが、「完済するまでの返済計画」は、それと同じ、もしくはそれ以上に大事です。返済計画における致命傷は、資金不足となることです。住宅購入の検討期間は、半年から長くて数年です。しかし、ローン返済は数十年かかる上、住宅ローン以外のさまざまな支払いが重なるため、計画を立てるだけでなく、立てた計画を着実に実行し続ける不断の努力が必要です。

ともすれば、家の購入を検討している時期においては、家そのものの検討に時間がとられ、返済計画の検討には十分な時間を割かれない方が多いようですが、それはとても危険な意思決定と言わざるをえません。

購入予算に問題がないのを確認することで、資金計画を立てたとは言えません。将来のことがはっきりしていないからこそ、将来おこりうる問題を認識し、事前に準備する必要性があるかどうかを検討しなくてはなりません。そしてそのためのコストがどれくらいかを把握した上で、対策を講じるか、それとも何もしないかを決めること、これが本当の意味での資金計画だからです。

家計収支は黒字をキープ

返済計画を立てる時に、基本的な方針を決めておきたいと思います。

それは、住宅ローンを返済した上で、「家計収支は常に黒字をキープ」することです。毎月の家計収支が黒字ということは、収入の範囲内で生活費やその他の支出に収まっていることを意味します。会社も資金繰りが黒字であれば倒産しにくいのと同じで、家計収支が常に黒字であれば、まず問題は起こりません。

ここでいう家計収支が黒字とは、住宅購入後の家計なので、住宅ローンの返済はもちろんのこと、固定資産税や修繕積立金などの負担も考慮していなくてはいけません。

ただし、一般的な家計であれば、人生において最低2回は、家計収支が赤字化する可能性があります。

一つは子供の大学進学です。1人当たり少なくとも年間平均100万円以上の出費となるので、ほとんどの家計は赤字に転落してしまいます。更に、子供の大学進学の時期が重なったり、下宿や留学、浪人、留年、大学院進学などがあったりすると出費はそれ以上になるでしょう。

もう一つは退職後です。退職して収入水準が大きくダウンした場合、支出水準を同じように下げなければ、家計収支の赤字化は免れられません。特に、年金受給者になったとしても支給年齢の高齢化や、支給額減額の傾向があることを考えると、老後の生活資金についても準備をしておく必要性が高いといえます。

通常期は家計の黒字をキープし、不可避である2回の赤字の時期に、どうやって資金調達をする対策を立てるのかが、返済計画のカギなのです。

例えば、赤字を補てんするための資産があって、対策の必要がない方は、ここから先はお読みいただく必要がありません。

対策は、貯金?援助?ローン?それとも?

対策を立てるためには、ゴールを設定し、具体的に考えるべきです。ゴールとは、いつ、いくらの資金を準備するかを決めることです。

例えば、子どもの大学進学費用は18年間で現金500万円を準備し不足分100万円は親(祖父母)から援助を受ける、とか、老後資金は定年時の33年後までに1500万円の貯金を積み立て、推定2000万円の退職金は全額老後資金に回す、といった具合です。

しかし、このようにたった2つの費用についてしか準備を検討していないのでは、とても万全の準備とは言えません。少なくともこの2つの課題をクリアしなければならないとお考えください。もし何かしら準備をすべき他の支払いが具体的に想定されているのであれば、その金額もあわせて検討すればよいのです。

将来の支払いへの準備の方法は色々とありますが、貯蓄が最も一般的な選択肢でしょう。そしてそれに時間をかけることができれば、最も準備が簡単な方法だともいえます。それは、必要金額と必要な時期の見当をつければ、積立必要額を計算し、それを着実に実行するだけでよいからです。

例えば、500万円を18年間で貯めるには、月々約2.4万円、1500万円を33年間であれば、月約3.8万円以上といった具合です。

親から資金援助を受けたり、ローンを借りたりするのであれば、必要金額から差し引いて計算すればよいでしょう。個人的な意見ですが、大学の進学費用で教育ローンを借りるのは避けた方が無難です。教育ローンはある程度年齢を重ねた時に借りるので、老後資金のための貯蓄が難しくなるからです。

このような将来のために必要となる積立は、家計収支の余剰額の中から捻出することになります。従って、余剰額から将来のための積立額を差し引いたお金は、現在の生活を豊かに暮らすための資金であり、日常生活では想定していない支出に充当される資金となります。筆者はこれをフリーキャッシュフロー(以下「FCF」)と呼び、借入当初は収入の5%以上を確保していなければ、生活を安定的に継続していくのは難しいと考えています。

貯蓄を選択した場合の注意点

将来の対策として貯蓄を選択した場合には、是非、余裕のある計画を組んでいただきたいと考えます。物価上昇、将来の選択の変更、経済状況の変化等により必要額が上がってしまう、そんな事態にも余裕があれば対応できる可能性が高くなるからです。

余裕がなければ、家計収支の変化に係りなく安定的な積立を実行する必要があり、それができなければ資金不足を招いてしまいます。不足額が判明したら、そのための資金調達を検討することになりますが、準備の時間が短ければ短いほど、選択肢は限られ、簡単ではなくなります。例えば、1年後に200万円というような準備は、あまり現実的ではないことはすぐにおわかりでしょう。

特に注意していただきたいのが、住宅ローンの金利タイプを期間中に変更されるものを選ぼうとしている方です。金利の変動により積立額が増減する可能性があって本当によいのか、また、万が一金利が上がった場合に、家計の黒字が本当にキープできるのか、さまざまな角度から検討すべきです。

もし、金利が1~2%上昇しただけで、積立ができなくなるようであれば、金利リスクの取り過ぎか、借入金額が大きすぎると思われます。

安全な対策としては、「子供が大学を卒業するまでは金利を固定化する」や、「大学進学費用は奨学金などをベースに、子供に一定程度自己負担させる」など、それぞれの家計に応じた実現可能性の高いものを選びましょう。

安さだけで選んでよいのか

ネットなどを調べれば安い金利がたくさんみつかります。例えば、三井住友信託銀行の2年固定0.35%やソニー銀行の変動金利0.539%など、これまでの常識では考えられないくらい安い金利がでています。(いずれも2014年11月現在)

ただし、これらの金利タイプの商品には、金利変動リスクがあります。そんなことは知っているという方も、まずは、そのリスクがどれくらいの大きさであるかを確認してみるところから始めてみてください。その方法は、金利が変動した場合に家計に対してどのような影響があるかを確認するのがよいでしょう。

また、金利変動の可能性については、予測のみに基づく判断は大変危険です。正直に言えば、金利予測の精度が高くないからです。にもかかわらず、「金利が上がる」または「金利は上がらない」という前提で金利タイプを判断しようとする人は少なくありません。しかし、どんなに過去のデータを見たとしても、それはバックミラーを見るだけで高速道路を運転できる、と主張するような危うさがあることを認識していただきたいです。金利の予測は、あくまでも判断の材料の一つと位置付けるのがよいでしょう。

本来であれば、金利が上昇する時期と幅、上昇スピードなどについて、さまざまな組み合わせを考えて検証したいところですが、あまりにも組み合わせが多くなるため、ある程度絞って試算せざるを得ないでしょう。そのような対策として、金利上昇をパターン化し、家計への影響をみる方法が有効です。

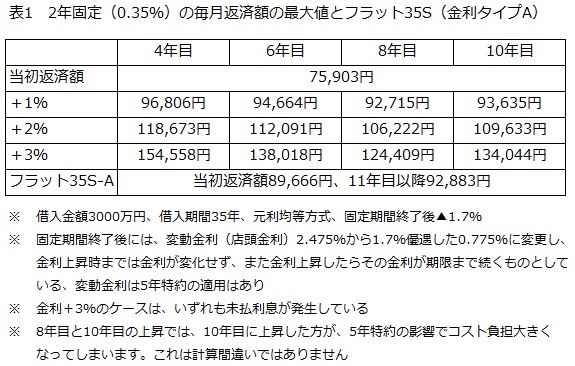

具体的に表1では4~10年目に0~3%上昇した場合に、毎月返済額がどのように変化するかを試算しています。

金利変動により家計がいくらまでなら耐えられるのかについては、フリーキャッシュフローの水準の範囲内と考えるべきです。つまり、当初の返済額からの上昇額が、フリーキャッシュフローを上回ってしまうと、家計収支が赤字化するということであり、その商品の選択は危険性が高いということです。

安さと安定性のバランス

安い金利にはリスクがあるので、そのリスクを前述のように具体的に把握しなければなりません。当初の返済額がいくら上昇しても家計収支は黒字がキープできるのか、その数字を知らずして適切な判断などできるはずもないからです。

多くの方は商品のリスクばかりを見るのですが、それを受け入れる家計のリスク許容度についてもあわせて把握していなくては、正しい判断はできません。家計のリスク許容度とは、ここでいえば、フリーキャッシュフロー、貯蓄の水準を指します。

フリーキャッシュフローは、当初、収入の5%をキープできるかどうかで、貯蓄には少なくとも生活費の6~24カ月分あるかが最低基準となります。

もちろん、現金があればあるだけリスク許容度は高くなります。例えば100万円の現金があるとして、表1のケースをそのまま使って試算してみましょう。6年目に金利が+2%上昇すると3.6万円のコストアップなので、2.5年くらいはその分を補てんすることが可能となります。これが十分な水準かどうかは、個々の家計によって判断が異なってくるでしょう。

筆者の提案は、金利が上がっても下がっても、問題が起こらないような計画を作ることです。

問題がおきても被害が想定の範囲内に収まれば、安心して生活ができるのではないでしょうか。

そのため、少なくとも家計が許容できる範囲まで金利リスクは抑えるべきだと考えます。金利リスクを下げるには、固定期間を長くするか、借入金額を小さくするという方法があります。何らかの手段をとることで、万が一の状態でも家計収支が赤字にならないようにしておけば、その範囲内でのリスクテイクは問題ないと考えます。

あとは、どこまでコストをかけて将来の家計の安定性を確保するのか、コストパフォーマンスの問題だと考えます。自分が最も安心感が得られるバランスを探すこと、それは必ずしも結果からみれば正解ではないかもしれませんが、現状できる最善の計画だと考えます。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

連載バックナンバー知っておきたい!住宅ローンの最新動向

- 2015/06/24

- 2015/05/25

- 2015/05/07

- 2015/03/09

- 2015/02/16

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン