生前贈与を上手に活用した頭金づくりと注意点

2025年04月02日

マイホームの取得にあたり、頭金(=自己資金)を増やすと多くのメリットが得られます。頭金が多ければ予算も伸び、理想のマイホームを購入できる可能性が高まるほか、同じ予算なら頭金が増える分、住宅ローンの借入額を抑えることもできます。頭金は、自分でコツコツと貯めるほか、親などからの生前贈与によって準備することもできます。

今回は、住宅購入の頭金として生前贈与を上手に活用する方法や注意点について解説します。

1.頭金を増やすメリットとは?

マイホームの予算に対し、頭金を多く入れると、その分、住宅ローンの借入額を減らすことができます。

世帯によりますが、マイホームの取得時期は子育てと重なることも多く、お金がかかりがちです。また、住宅ローンの返済中に、さまざまな事情で家計支出が増えてしまうこともあります。

さらに、変動金利型の住宅ローンの場合、金利上昇により、当初の返済額が増えて家計を圧迫する可能性もあるでしょう。家計への負担をできる限り減らし、ゆとりのある住宅ローンの借入をするためにも頭金の準備は重要です。

ほかにも、住宅ローンの借入をする際に、頭金が多いと金利の優遇を受けられるケースがあります。

たとえば住宅金融支援機構の「フラット35」では、頭金が10%未満の場合の最頻金利は2.050%ですが、頭金が10%以上ある場合は1.940%と、金利が0.110%低く設定されています(2025年3月適用金利の場合)。民間金融機関でも頭金の割合によって金利の優遇が受けられるケースがあるのでチェックしてみましょう。

2.頭金は、どのように貯める?

頭金を貯めるには、大きく分けて次の3つの方法があります。

(1)定期預金などでこつこつと貯める。ボーナスから充てる

(2)資産運用で増やす

(3)生前贈与を利用する

それぞれの方法で頭金1,000万円を貯める場合について比べてみましょう。

(1)定期預金などでこつこつと貯める。ボーナスから充てる

毎月の収入の中から、一定額や余剰資金をこつこつと貯めていく方法や、ボーナスの一部を住宅資金として貯めておくという方法は一般的に行われています。ただし、この方法では目標額が貯まるまでに相当な時間がかかります。

仮に、毎月10万円ずつを年利0.5%(複利)の定期預金で積み立てた場合、1,000万円貯まるまでに約8年3カ月かかります。その間に不動産価格や住宅ローンの金利が上昇すると、せっかく自己資金を貯めても希望のマイホームに手が届かない可能性があります。

(2)資産運用で増やす

資産運用で資金を増やすことができれば、定期預金などよりも早く目標額に達する可能性が高くなります。たとえば新NISAの積立投資枠に毎月10万円投資し年利4%(複利)で運用した場合、1,000万円貯まるまでに約7年3カ月と定期預金よりも1年短縮できます。それでも7年はかかり、運用成績によっては目標額の1,000万円に達しない可能性や、元本割れをするリスクもあります。

(3)生前贈与を利用する

時間をかけないで頭金を確保する手段として有効な方法が生前贈与です。親や祖父母からの生前贈与を受けることで、何年も待たずにマイホームの夢が一気に近づきます。他にも生前贈与には、後で解説するようにさまざまなメリットがあります。

3.生前贈与とは?

生前贈与は、贈与の1手段です。贈与とは贈与者(財産を贈与する人)が、財産を無償で受贈者(財産を受け取る人)に譲る契約をいいます。契約ですから、どちらかの一方的な意思表示ではなく、財産を渡す側と受け取る側の両方が合意することで成立します。

そのうち生前贈与とは、「贈与者が生きている間」に財産を贈与することを指します。生前贈与に対して、贈与者が亡くなったときに効力が生じる贈与を死因贈与といいます。例えば、「私が亡くなったら、〇〇をあなたに贈与します」と生前に合意しておくことで死因贈与が行われます。

住宅購入時の頭金のための贈与は生前贈与にあたります。

4.生前贈与のメリット

生前贈与を上手に活用することで、次のようなメリットを得られます。

(1)住宅取得までの時間短縮

何といっても、生前贈与を受けることで、頭金を素早く準備できます。自力だけで頭金を準備するためには、時間をかけて積み立てていく必要があります。

(2)マイホーム購入の予算が増える

自ら貯めた頭金と住宅ローンだけでは、本当に気に入っているマイホームには手が届かず、希望よりも予算を優先せざるをえないケースもあります。そのようなときに、親からの生前贈与があれば購入予算を増やすことができ、希望のマイホームや、希望よりもワンランク上のマイホームを手に入れられる可能性が高くなります。

(3)相続税対策

住宅資金贈与の特例を使い、贈与税がかからない範囲でまとまった資金を親から子に移せば、その分、親の相続財産を減らすことができ、相続税の節税にもつながります。

5.マイホームの頭金に使える生前贈与の特例・制度は?

マイホームの頭金に使える生前贈与として、次のような特例や制度があります。

(1)住宅取得等資金贈与の特例

住宅取得等資金贈与は、父母や祖父母から、マイホームの新築や購入などのために資金の贈与を受けた場合に、住宅の区分に応じて、非課税限度額までは贈与税がかからない制度です。

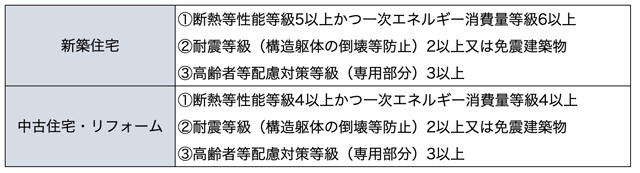

図表1:住宅取得等資金贈与の非課税特例の非課税限度額

省エネ・耐震・バリアフリー住宅(以下、省エネ住宅等)とは、次のいずれかに該当する住宅のことです。

図表2:省エネ・耐震・バリアフリー住宅の条件

特に省エネ住宅等は、国の住宅政策にもかなっているため、一般住宅よりも非課税枠が優遇されています。

なお、この特例は2026年12月31日までの贈与に適用されますが、適用期限の延長が続いていますので、新しい情報に注目しておくことをおすすめします。

(2)相続時精算課税制度

相続時精算課税制度とは、18歳以上の子や孫が、60歳以上の父母、祖父母から受ける贈与について、累計2,500万円の特別控除と毎年110万円の基礎控除までは贈与税が課税されないという仕組みです。この制度により贈与された財産は、相続発生時に相続財産に加算し、相続税で精算する仕組みとなっています。

なお、基礎控除は、暦年贈与で適用されている「相続前7年間の贈与財産は相続財産に加算する」というルールの適用外になり、相続財産に加算しなくても良いことになっています。

この相続時精算課税制度は、住宅取得等資金贈与と併用して利用することができ、その場合には贈与者の年齢制限(60歳以上)がなくなります。これらを併用すると、省エネ住宅等の場合、最大3,610万円までは贈与時に課税されません。

6.生前贈与の注意点

生前贈与の非課税の特例を受けるためには申告が必要です。特例や相続時精算課税によって贈与税がゼロになる場合でも、生前贈与を受けた翌年の2月1日から3月15日の間に必要な書類を揃えて所轄の税務署に申告しなければいけません。

また、住宅資金贈与は「特別受益」の対象になることがあります。被相続人に子が複数いた場合、生前に住宅取得資金贈与などで多額の財産を受け取った子とそうでない子がいると、受け取った子は「特別受益」を得ていたとして、相続の時に生前贈与分が法定相続分から差し引かれる可能性があります。各相続人が不公平にならないように、財産のバランスを考慮することも大切です。

7.まとめ

生前贈与を上手に活用すれば、住宅購入の頭金づくりを効率的に進めることができます。贈与税の特例や控除を活用し相続税対策も見据えた計画的な贈与を行うことで、経済的負担を軽減できるでしょう。

家族で相談し、生前贈与のメリットを最大限に活用することで、より満足度の高いマイホームの夢が実現します。なお、贈与税の特例の詳細や税金の計算については税理士に相談してください。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2025/04/02

- 2025/03/05

- 2025/02/05

- 2025/01/08

- 2024/12/02

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年04月01日 現在

提供:イー・ローン