住宅ローンの審査とは? 通るためのポイントと落ちやすいケース

2025年05月07日

住宅を購入するために、多くの人は住宅ローンを利用します。しかし、住宅ローンを借りるためには、まず審査に通らなければなりません。そのため、事前に審査に通るためのポイントを理解しておくことはとても重要です。本記事では、住宅ローンの流れと審査のポイントについて解説します。

住宅ローンの流れ

住宅の購入と住宅ローンの手続きは、次の流れで進んでいきます。

![]()

住宅ローンの審査には、事前審査と本審査という2段階の審査があります。

(1)事前審査

事前審査とは、本審査の前に行う予備的な審査のことで、仮審査とも呼ばれます。事前審査では、申込者が住宅ローンを借りるための一定の基準を満たしているか、希望する金額が借りられるかなどを簡易的に審査します。

事前審査は、住宅の売買契約や建築請負契約(以下、住宅の契約)を締結する前に、金融機関が行います。

本審査は住宅の契約後に行われますが、せっかく契約しても本審査が通らず契約が白紙に戻ってしまうと、契約の当事者や不動産会社にとって時間や手続きが無駄になってしまいます。しかし、契約前に事前審査が通っていれば、ほとんどの場合、本審査も承認されるため、安心して住宅の契約を行うことができます。

なお、事前審査にかかる期間は金融機関によっても異なりますが、一般的には3日程度で、早ければ当日、遅くても1週間ほどで結果が分かります。近年は事前審査をインターネット受付で行っている金融機関が6割を超え、審査期間も短縮化しています。

(2)本審査

住宅の契約後、本審査を申し込みます。本審査では、返済能力のチェックのほか、団体信用保険の申込みを通して健康状態の確認や、物件の担保評価なども行われます。

本審査にかかる期間も金融機関により異なりますが、平均で3.7営業日(約4営業日)となっています(2024年度住宅ローン貸出動向調査より)。

本審査が通ると、正式に住宅ローンの契約を締結し、融資実行・住宅の引渡しへと進みます。

金融機関は申込者のどこを見て審査をするのか?

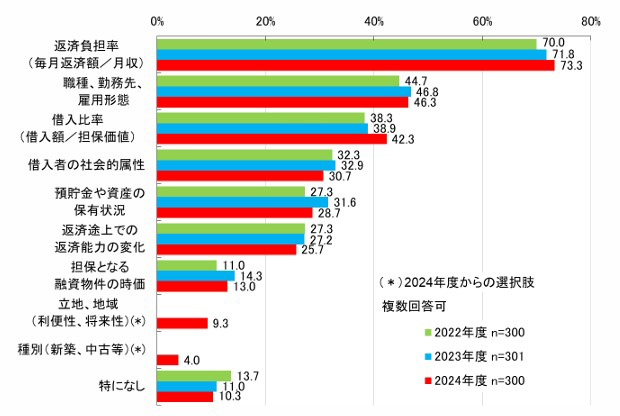

住宅ローンの審査に当たり、金融機関は「返済負担率」を最も重視しており、「勤務先・雇用形態」「借入比率(対担保評価)」が続きます。

■重要度が増している審査項目 出所:住宅金融支援機構「2024年度住宅ローン貸出動向調査」

出所:住宅金融支援機構「2024年度住宅ローン貸出動向調査」

審査では、大きく分けて次の2つのポイントがチェックされます。

(1)返済能力

返済能力とは、「住宅ローンを安定して返済していく力」のことです。返済負担率、収入、年齢、職種、勤務形態などから総合的に判断します。

返済負担率は、収入に占める返済額の割合をいいます。返済負担率が高すぎて金融機関が定めている基準を超える場合、審査に通らない可能性が高くなります。

なお、返済負担率を計算する際の年間の合計返済額には、自動車ローン・教育ローンなどのローンや、クレジットカードのキャッシングやリボ払いなど、他の借入の返済額も含めます。

返済負担率については「住宅ローンの返済負担率とは?~無理のない返済額の考えかた~」もお読みください。

収入面では、勤務先の安定度や勤続年数、勤務形態などが審査の対象になります。

一般的に、上場企業の会社員や公務員などで長く勤務している人は、安定した収入が期待できるので、審査上、有利になる傾向があります。反対に、転職を繰り返し、収入が安定しない人の場合、審査に通らないこともあります。ただし、キャリアアップを目的とした転職で年収が大幅にアップしているケースなどでは、不利にならない可能性もあります。

個人事業主の場合、一般的に会社員よりも審査は厳しくなります。3年分の確定申告書や決算書の提出も必要になり、直近3年間の売上や所得、事業内容をチェックされます。売上が順調に伸びていればプラスに働きますが、下がっていたり不安定だったりする場合は、マイナスの影響があります。

また、所得税の節税のために、経費を過度に計上して所得を少なく申告している個人事業主もいるようですが、審査上、不利になります。

(2)個人信用情報の内容

返済能力と同様、審査の重要なポイントになるのが「個人信用情報」の内容です。個人信用情報とは、信用情報機関が提供する、申込者の他の借入金の残高や、クレジットカードの返済履歴・滞納履歴などが記録された情報のことです。金融機関は、事前審査の際に申込者の個人信用情報を取得し、過去に延滞したことがないかなどをチェックします。

審査に落ちやすい人は?

金融機関が審査で重視するポイントから、審査に落ちやすい人の傾向も分かります。次の項目に該当する人は、審査に通らない可能性が高いため、事前に対応する必要があります。

(1)返済負担率が高すぎる

年収に占める返済額の割合が高過ぎ、返済負担率が金融機関の定める基準を超えてしまうと、審査が通らなくなります。

(2)個人信用情報で問題がある

他の借入やクレジットカードなどの支払いに滞納があると、個人信用情報に記録されてしまうため、事前審査が通らない可能性が高くなります。過去にクレジットカード払いの携帯電話の料金を滞納していたことにより、住宅ローンが借りられないというケースは少なくありません。よく「ブラックリスト」と言われるのは、この滞納の記録のことです。

滞納の記録は、通常は滞納額を完済してから5年間は消えないため、その間は住宅ローンを利用した住宅の購入はあきらめざるを得ません。

(3)他にローンがある

カーローン・教育ローンなどの借入、クレジットカードのキャッシング・リボ払いのほか、奨学金の返還額も、返済負担率の計算の際に、合計返済額に含まれます。また、キャッシング枠のあるクレジットカードの場合、実際には借入れをしていなくても借入をしていると見なされてしまう場合もあります。

住宅ローンの申込み前にできる対策はある?

(1)返済負担率を下げる

金融機関が審査で最も重視している返済負担率を下げることは重要かつ効果的です。以下の対応を行なうことで、返済負担率を下げることが可能な場合もあります。実行可能で効果的な方法を検討しましょう。

i.他のローンを完済・不要なクレジットカードを解約

住宅ローン以外の借入がある場合、できる限り完済しておきましょう。また、不要なクレジットカード、不要なキャッシング枠は解約しておきましょう。そうすれば、これらの支払い額やキャッシング枠が合計返済額から除かれ、返済負担率が下がる可能性もあります。

ii.頭金を増やす

頭金を増やして借入額を減らせば、返済負担率を下げることができます。頭金を増やすためには、時間をかけてこつことと積み立てるほか、親や祖父母から生前贈与を受けるという手法もあります。

iii.ペアローンを組む

共働き夫婦の場合、ペアローンを組むことで配偶者の収入が加わるため、返済負担率を下げることができます。ただし、離職や離婚など、あらたなリスクについても考慮する必要があります。

(2)個人事業主は3年間所得を増やす

節税のために所得を少なく抑えている個人事業主の場合、住宅ローンの審査では大きなマイナスポイントなります。税金が増えても住宅ローンの借入ができるように、3年間は所得を増やすことを目指しましょう。

(3)審査の申込み前に金融機関に相談する

審査に不安がある場合、申込前に金融機関の住宅ローン窓口で相談してみるのも良いでしょう。現状の問題点と改善点のアドバイスを受け、事前に対応ができれば、審査が通りやすくなります。

(4)個人信用情報を自分で取得する

信用情報機関では、手数料を支払うことにより個人が信用情報を取得することができます。それにより、忘れていた過去のクレジットの支払い状況や滞納情報を把握することができ、事前に住宅ローンの審査が通る可能性が高いかどうかの確認もできます。さらに、不要なクレジットカードを解約し、整理することにつながります。

まとめ

住宅ローンの審査に通るためには、金融機関が重視する審査のポイントを押さえ、問題があれば解決し、そのポイントの評価を高めておくことが大切です。必要に応じて、金融機関、不動産会社、住宅ローンに詳しいFPなどのアドバイスも受けながら、スムーズに手続きを進めましょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2025/05/07

- 2025/04/02

- 2025/03/05

- 2025/02/05

- 2025/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年04月20日 現在

提供:イー・ローン