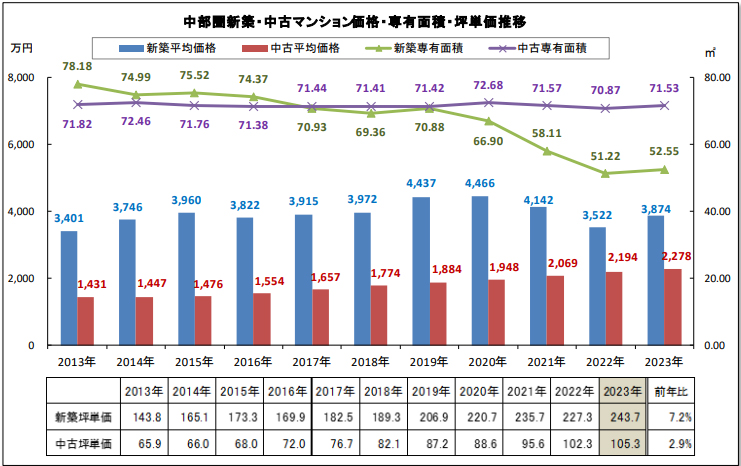

中部圏 新築マンション一戸平均価格は前年比10.0%の3,874万円 3年ぶり上昇

中古マンションは+3.8%の2,278万円で11年連続上昇 平均坪単価も+2.9%上昇の105.3万円と10年連続上昇

一戸平均価格は速報値において3,874万円で、前年の3,522万円から+10.0%と大きく上昇した。前年比の価格上昇は3年ぶりだが、直近の最高値2020年の4,466万円には届いていない。

平均専有面積は52.55m2で前年の51.22m2から+2.6%と拡大した。平均坪単価は243.7万円で、前年の227.3万円から+7.2%と上昇。こちらは直近の最高値である2021年の235.7万円を上回っている。

中部圏では分譲戸数が大きく減少するなど、2023年は用地取得難の影響が大きくなっているが、価額の動きでも4,000万円には届かず天井感が出ていると考えられる。

一方、中古マンションの一戸平均価格は2023年に2,278万円となり前年の2,194万円から+3.8%上昇した。2013年以降11年連続で上昇が続いている。

平均専有面積は71.53m2で前年の70.87m2から+0.9%と拡大に転じた。2013年以降の動きを見ると、専有面積の水準に大きな変化は起こっていないが、2021年から2年連続で縮小していた。平均坪単価は105.3万円で前年の102.3万円から+2.9%の上昇。2014年以降10年連続の上昇となっている。

中部圏では新築の平均専有面積が大きく縮小しており、中古マンションは特にファミリータイプを求める人の受け皿となっていると考えられる。他圏域と比較しても70m2以上を確保したい強いニーズが窺える。

※2023年の数値は速報値。2022年の数値は確定値として前年調査から修正した。2023年の確定値は7月に公表する。

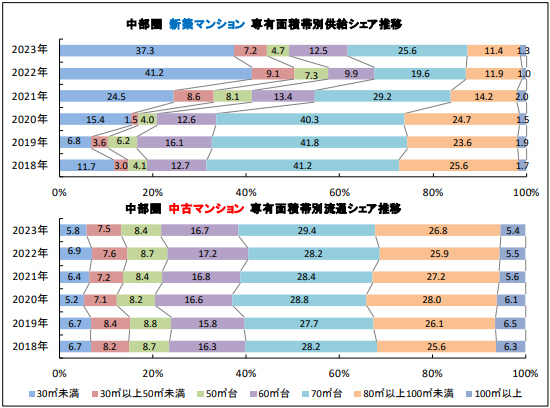

2023年には平均専有面積が縮小から拡大傾向に転じたが、2022年に顕著となった30m2未満の面積帯が多くを占める構造は変化がない。

70m2台のシェアは19.6%→25.6%に大きく拡大、60m?台も9.9%→12.5%に揃って拡大したが、折からの分譲戸数減少のためこれらの面積帯の分譲戸数自体は減少しているので、決して広めの専有面積帯の物件が活性化している訳ではない。

2023年は久しぶりに名古屋市中心部で大型プロジェクトが供給されたが、専有面積帯の変化はわずかに止まっており、物件供給が減少する中で変動するに過ぎない結果で、トレンドがわかりにくい状況となっている。

他圏域と比べると小さな動きではあるが、中部圏においても2023年は平均専有面積が拡大しており、それがシェア分布にも表れている。

2021年からの動きを見ると、30m2未満は6.4%→6.9%→5.8%、30m2以上50m2未満は7.2%→7.6%→7.5%、50m2台は8.4%→8.7%→8.4%、60m2台は16.8%→17.2%→16.7%と2023年にシェアが縮小。

70m2以上の分布を見ると、100m2以上が僅かにシェアを縮小させたものの、合計シェアでは拡大に転じ、2021年以降61.2%→59.6%→61.6%となっている。

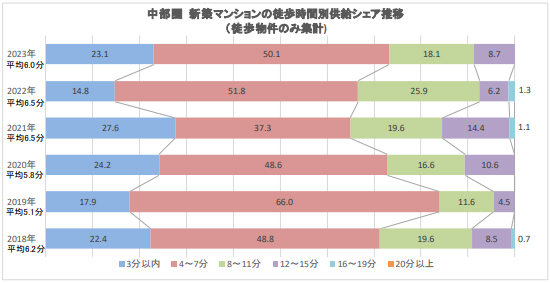

中部圏は16分以遠の物件が2021年には1.1%、2022年には1.3%供給された。

マンション価格の上昇と、依然影響が大きい用地取得難に加えて、実需の購入が相対的に多い中部圏では、物価高騰で購入者の懐事情が悪化していることが表れていたが、2023年にはこれらの動きに変化が表れ、3分以内は14.8%→23.1%に8.3ポイント大きく拡大し、4分~7分との合計シェアは66.6%→73.2%と3分の2からおよそ4分の3に拡大した。

一方で中部圏の分譲戸数は減少しており、車利用者は一戸建てへ流れる中で、駅近志向の購入者がそのようなマンションを選択していると見られる。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報