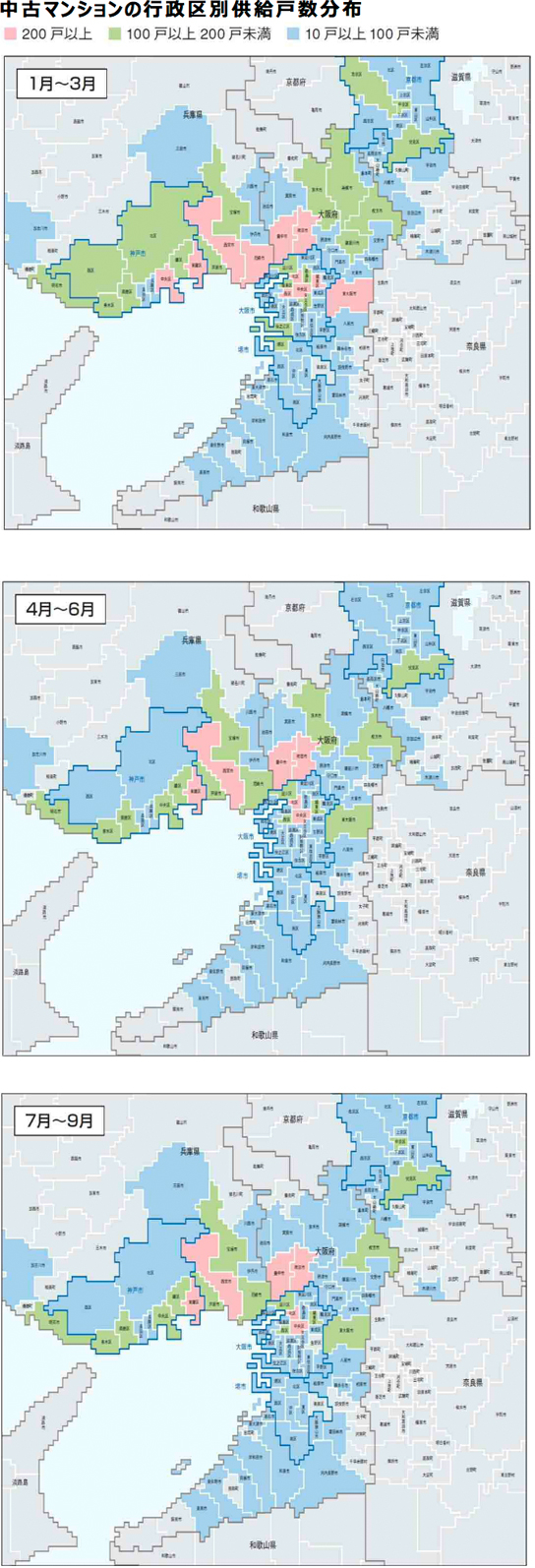

1月~3月は2019年以前からの供給傾向を維持した新規供給が行われており、供給の中心は大阪市の中央区と北区、北摂の豊中市と吹田市となっていた。

4月~6月には3ヵ月に100戸以上の戸数を供給した行政区が近畿圏全体でゼロとなった。50戸以上100戸未満の供給戸数となった行政区は僅か4市区で、大阪市中央区、西区、城東区、吹田市のみに留まった。

7月~9月では前期より供給戸数が回復した。100戸以上供給された行政区は3都市で、それぞれ大阪市中央区、堺市堺区、吹田市で、阪神間の尼崎市では28戸、西宮市では48戸と確実な回復は示しているが、京都市ではこの期でも減少が続き、近畿圏では一様に回復基調になっていない。

1月~3月は大阪市中央区と北区、北摂の豊中市と吹田市、阪神間の尼崎市、西宮市、神戸市東灘区、中央区に多く供給されていた。

4月~6月には200戸以上供給した行政区が減少したものの、大阪市中央区と北区、北摂の豊中市と吹田市、阪神間の西宮市と神戸市東灘区と、人気がありニーズが分厚く存在する行政区の供給戸数は一定の水準を維持した。その反面、人気は高いが京都市内は伏見区でかろうじて100戸を超えた以外では軒並み100戸未満に落ち込んだ。

7月~9月では4月~6月と比較して供給戸数の回復は見られる。しかし1月~3月の戸数水準から見ると8割程度の戻りで、完全に回復した状況にはない。

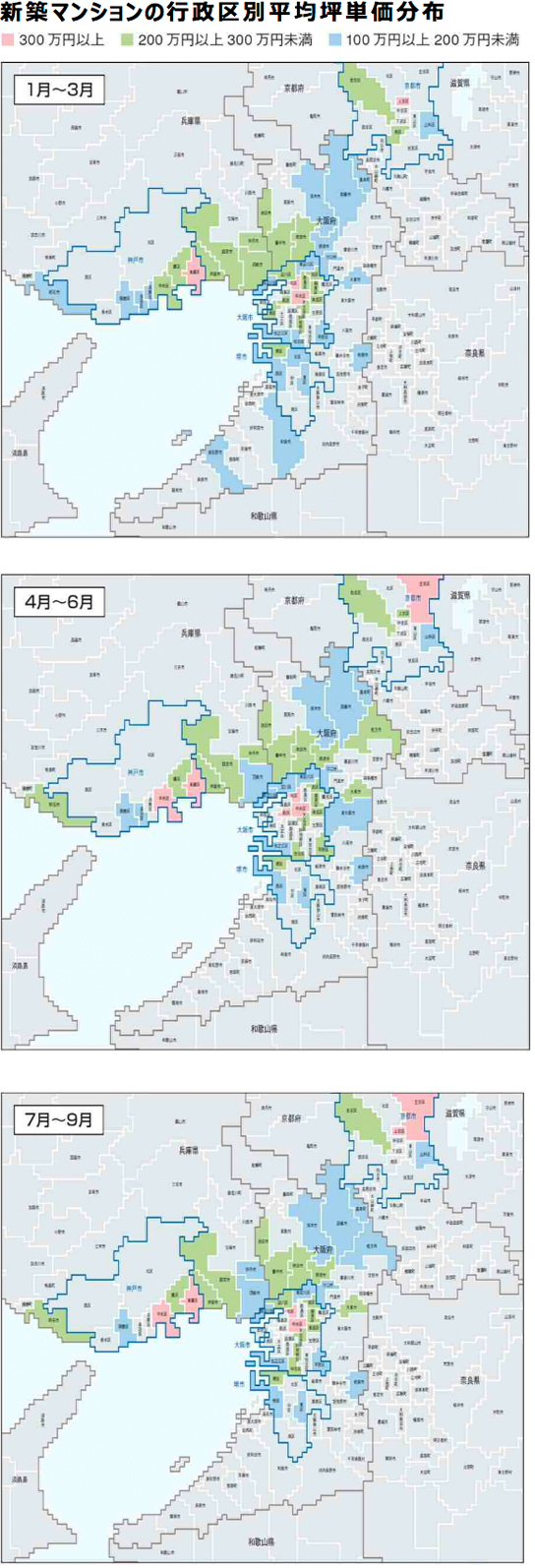

1月~3月に新築マンションの坪単価が300万円以上の地域は大阪市中央区と北区、兵庫県神戸市東灘区、京都府京都市上京区のみであった。新築マンションは人気立地にのみ投資マネーが流れ込む市場で、高額な地域がより高額になる市場であった。

4月~6月には緊急事態宣言の影響により新築マンションの供給戸数が大きく減少したが、平均坪単価の分布はほとんど影響を受けていない。坪単価300万円以上の行政区数は逆に2増えて6市区となった。7月~9月は坪単価300万円以上の行政区は6市区を維持。

行政区では大阪市中央区、北区、神戸市東灘区で平均坪単価が上昇している。インバウンド投資が鈍い動きとなる中でも、国内の需要でこれらの価格を維持している状況だ。

1月~3月において中古マンションの坪単価が200万円以上の行政区は大阪市中央区と北区、福島区、京都市中京区と下京区の5区のみとなっている。4月~6月では緊急事態宣言の影響により中古マンションの供給戸数がやや減少したものの、在庫の多くは価格を据え置いて市場に出続けたため、大きな変動は起こっていない。

坪単価300万円以上の行政区数は京都市東山区が加わった以外他の区は坪単価水準を維持したため色分布の地図はほとんど変動がない。

7月~9月では、前期に僅かに下落した坪単価が1月~3月の坪単価分布に戻る動きを示している。高額を示す桃色は4月~6月と全く同じ行政区に分布し、低額帯も変動していない。中古マンションの平均坪単価はコロナ禍で変動をしなかった。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報