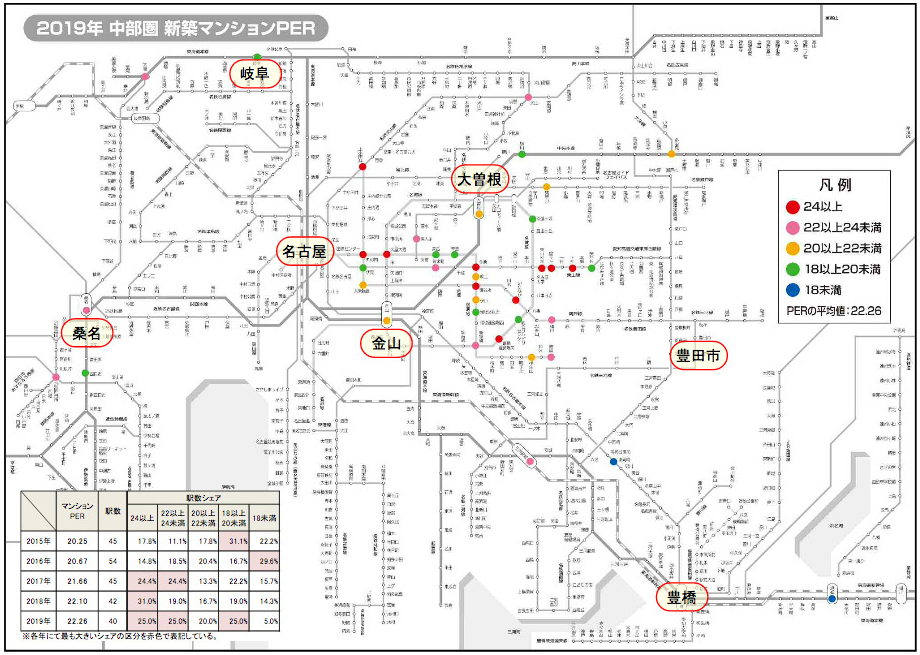

近郊~郊外ターミナル駅では割高なケースも2019年における新築マンションPER(=マンション価格が同じ駅勢圏のマンション賃料の何年分に相当するかを求めた値)の中部圏平均は22.26(対象40駅)と前年から0.16ポイント上昇し、緩やかながら賃料見合いでの割安感が年々薄れつつある。

マンションPERの算出可能駅における新築マンションの平均価格(70m2換算)は前年比-0.9%の4,283万円、分譲マンションの平均賃料(70m2換算)は-1.7%の161,249円で、ともに低下していた。

新築マンション価格は他の都市圏よりも比較的割安な水準にあり、またマンションPER自体も平均値・最大値ともに首都圏の水準を下回るなど、依然として相対的な割安感を維持している。

各駅のマンションPERを色分けした路線図を見ると、各色の分布状況はまだら模様となっており、名古屋市中心部であっても賃料水準の高さを背景に割安感を保っている駅を確認することができるそれに対して、近郊~郊外エリアでは中部圏平均を下回る賃料水準から逆に赤色や桃色の駅が目立っている。

賃料見合いで強い割安感を示す青色(18未満)や表面利回り換算で5%以上を維持している緑色(18以上20未満)の合計シェアは30.0%で、過半数割れとなった2016年以降も着実にそのシェアを縮めつつある。

一方、中部圏平均のマンションPERを概ね上回っている桃色(22以上24満)やさらに強い割高感を示す赤色(24以上)の合計シェアは昨年と同じく50.0%で、割高な駅が大半を占める状況に変わりはない。

これらの駅の多くは中部圏の中でも価格水準が高い名古屋市中心部に分布しているわけだが、他にも近郊~郊外エリアに位置するターミナル駅がその賃料水準の低さから割高な駅として挙がっている。

中部圏で最もマンションPERが低かった(割安感が強かった)駅は昨年と同じくJR東海道本線「浜松」の13.77で、新築価格・月額賃料ともに2018年から目立った変化が見られず、2019年に分譲された物件は徒歩9分の小規模物件のみであった。

対する賃料事例は東海道新幹線の停車駅ということもあり、大半の物件では中部圏平均を上回る賃料水準となっていたため、今回も賃料見合いで著しく割安な駅として登場することとなった。

ランキング上位には「浜松」を含め、新築マンション価格が2,000万円台~3,000万円台の前半の駅が半数ほどを占めており、いずれも中部圏の近郊~郊外エリアに位置している。

郊外立地の駅では値付けをする上で従来通り価格訴求力を有する一戸建て住宅は無視できない存在であり、購入者から一定以上の反響を得る必要があるため、価格レンジの上値は自ずと抑えられている。

また、特定の物件から高額な賃料事例が発生したことで結果的にマンションPERが低くなった駅としては、「勝川」「総合リハビリセンター」「桜山」「吹上」の4駅が挙げられる。元々、各駅勢圏において賃料事例の件数自体さほど多くないこともあり、特定の物件バイアスが掛かりやすいことも多分に影響している。

一方、最もマンションPERが高かった(割高感が強かった)駅も昨年と同じく名古屋市営地下鉄鶴舞線「いりなか」の34.30で、新築マンション価格が横ばいとなったのに対して、分譲マンション賃料は前年から7.2%低下したことで、マンションPERは2.5ポイントほど上昇する結果となった。

東山エリアからは「いりなか」の他にも「星ヶ丘」や「東山公園」が登場しているわけだが、新築マンション価格はいずれも5,000万円台~6,000万円台で中部圏平均と比べてもかなり高めの水準となっている。

元々、地元住民から住宅地としての人気を集めていることに加えて、分譲されるマンションも比較的資金に余裕がある購入層をターゲットとしているために、外観・内装とも趣向を凝らしたデザインであったり使用する建材に拘るケースも多く、販売価格は自ずと高額化する傾向にある。

さらに、近年では大手・準大手デベロッパーが手掛ける物件の増加もこれらの価格高騰の動きに拍車を掛けているようだ。なお、第10位の「今池」からはマンションPERが25ポイントを下回っており、表面利回り換算では4%以上の水準を維持している。

下位20駅の全てで30ポイントを超えている首都圏に比べれば、本当に賃料見合いで割高となっている駅はせいぜい10駅程度に限られている。

前年に比べて最も割安感が強まった駅は名古屋市営地下鉄名城線「総合リハビリセンター」で、賃料換算での回収期間は丸4年短くなって中部圏平均を下回る結果となった。

新築マンション価格では若干の上昇もあったが、賃料事例においては大手デベロッパーが供給した高額レジデンス1物件のみからの発生に留まった影響で、月額賃料は前年から22.9%も上昇しており、完全に特定の物件バイアスが作用したことによる結果である。

同じように、月額賃料が前年から10%以上も上昇していた駅としては「吹上」「東山公園」「桜山」が該当し、「勝川」に至ってもこれらの駅に類する形で登場したケースと見るべきだろう。

ランキング上位の中で純粋に割安感が強まった駅は「三河安城」「高岳」「瑞穂区役所」「大曽根」「大須観音」「伏見」の6駅だが、このうちマンションPERの差分が1ポイントを超えたのは「三河安城」のみであった。

新築マンションの価格水準自体も数百万円ほどしか低下していないケースが大半であることから、中部圏においても割安感が本格的に強まった駅がほとんどなかったと言っても決して間違いではない。

一方、前年から最も割高感が強まった駅は名古屋市営地下鉄桜通線「徳重」で、マンションPERは2018年に比べて回収までに4年ほど余計にかかる状況となった。

月額賃料に変化がなかったのに対して、新築マンション価格は800万円以上も上昇して4,000万円の大台に達していた。ただし、マンションPERの水準自体は中部圏平均と大差なく、賃料見合いで見る限りでは一般勤労者でも十分手が届く価格レンジに留まっていると捉えることもできる。

純粋に賃料見合いで割高感が強まった駅は、他にも「丸の内」「近鉄四日市」「御器所」「金山」「相生山」「上社」「車道」「新瑞橋」「茶屋ヶ坂」を挙げられるが、目立った価格上昇を示したのは「丸の内」のみであった。それ以外での価格上昇幅は数百万円以内に留まっており、マンションPERの差分を見ても1ポイントも開いていないケースが大半である。

データについては無断で転載、利用することを禁じます。

物件を買う

物件を売る

エリア情報