前編「マンション市場の大転換を紐解く【前編】~マンションの高値が続く本当の理由」では、2013年から始まった近年のマンション価格上昇は、地価や建築費の上昇だけでなく、住宅ローン金利の低下こそ大きな要因となったことを解説した。ただ、金利低下はすでに限界にきている状況にもかかわらず、マンション価格は高値を維持したままである。

その背景には、何があるのか。今回の後編では、すでに起こりつつあるマンション市場の歴史的な大転換について解説していこう。

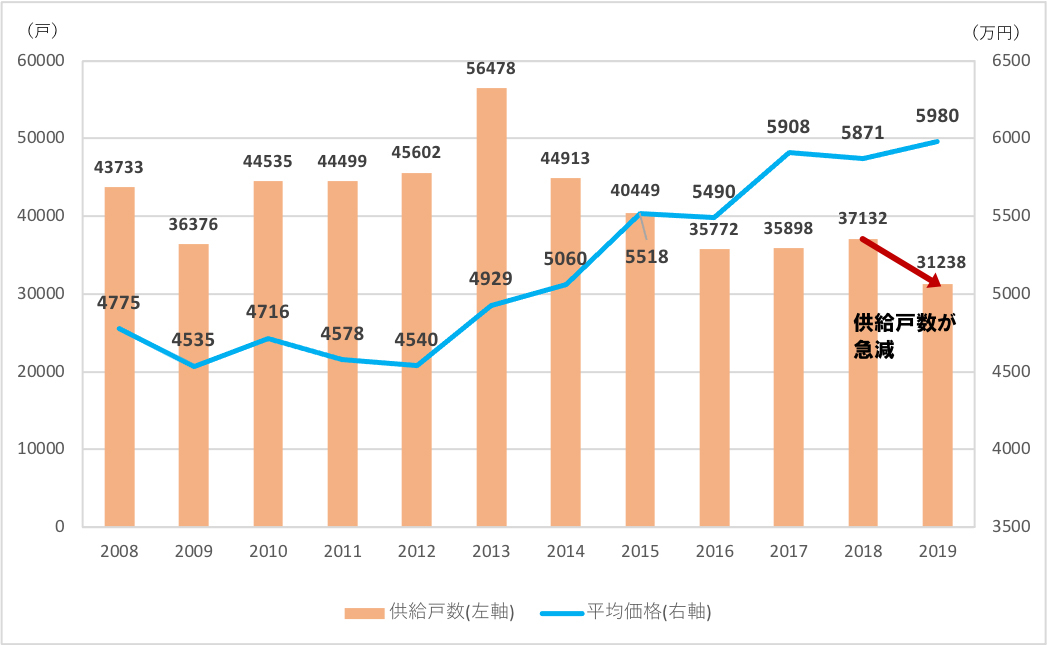

これまではマンション価格の上昇分を相殺してきた住宅ローンの低金利化だが、しかし、そうした状況もいよいよ限界に近付いている可能性が高い。実はそう思わせる兆候が、マンションの市場データに表れ始めている。それは2019年に新築マンション供給戸数が前年から大幅に減少したことだ(図1参照)。

2013年以降、新築マンションは価格が上昇するとともに供給戸数が減少して需給バランスが引き締まったが、2016年以降は戸数の減少が一段落して35,000戸を割ることなく推移していた。

しかし、2019年になり前年の37,132戸から31,238戸に一気に6,000戸近く減少したのだ。減少率は-15.9%に及び、この減り方はリーマンショック直後の減少率(-16.8%)に匹敵する。また、3.1万戸台という絶対数は、90年代初頭のバブル崩壊以降、最も少ない水準である。

2018年と2019年を比較すると、平均価格の上昇幅は100万円あまりでしかない。その一方で、住宅ローン金利は2018年時点ですでに現在とほぼ変わらない水準まで下がっていた。つまり、2019年時点では2018年からの価格上昇分を金利低下が打ち消してくれる効果を期待できない状況だったわけだ。

さらに、2019年10月に消費税率が2%上昇したことも見過ごせない。例えば年間500万円消費する世帯にとっては年間10万円の増税となったわけだが、増税前はこの額を住宅ローン返済に回せていたとすれば、約300万円分の借入額の年間返済額に相当する(変動金利0.5%、元利均等35年返済の場合)。つまり、増税前後で家計負担を同等にするなら、住宅ローンの借入額を300万円減らす必要があるわけだ。

金融機関の利益を考えれば住宅ローン金利の引き下げはすでに限界に近く、さらなる金利「低下」による負担軽減が望みにくいなか、価格上昇は実質負担増に直結し、消費税増税は購入予算縮小圧力として作用する。そうした状況下で、今の価格水準で「買える人」が急激に減り始めた可能性がある。その兆しが、2019年の新築供給戸数の大幅減少に表れていると考えられるのだ。

2020年も秋口まではコロナ影響はほとんどなく、首都圏の新築マンション平均価格は2019年の年間平均価格(5,980万円)より高水準を維持している。ただし供給戸数は大幅に減った2019年からさらに減少しており、現在のペースだと2020年は、供給戸数は年間2万戸前後まで急減する可能性もある。

マイホームの需要は毎年一定数が自然発生するものであり、2018年→2019年、2019年→2020年の新築供給戸数の急激な減り方は、明らかに需要に見合わない。何しろ1都3県の人口は、新築マンション供給戸数が年間8万戸超もあった2000年代前半から現在まで増加し続けており、素直に考えればマイホームの需要も増加しているはずだからだ。

新築マンションは、価格の高止まりもさることながら、需要に対して供給の「数」が圧倒的に少ない状況と言っていいだろう。

ここまで、新築の供給戸数が急減した背景には、新築マンションデベロッパーの顔ぶれが、リーマンショック前から大きく変容していることがある。以前は多かったマンション専業デベロッパーが現在は極めて少なくなり、収益の柱が多様な総合不動産業や商社系、インフラ系などの企業が大きな市場シェアを占めるようになっているのだ。

マンション専業だと、マンションの販売戸数が企業業績を決定づけるため、市況が悪くても決算期ごとに一定以上の販売戸数を確保しようとする力学が働く。その結果、状況によっては売り急ぐために値引き販売が発生しかねない構造にある。

しかし、収益の柱が多様な企業の場合は、マンション事業だけで業績が決まるわけではないため、価格上昇によって「買える人」が減れば、価格を維持したまま供給戸数を減らして売れる数だけを売る戦略がとれる。つまり現在は、供給戸数を調整する余地が大きい企業が市場の大半を占めることが、新築マンションの供給戸数が急激に減る現象の背景にあるのだ。

ここまで大幅に新築の「数」が減ると、行き場を失ったマンション需要の多くが、今後は中古市場に向かうと考えるのが合理的だ。日本人は新築信仰が根強いと長らく言われてきたが、新築マンションの「供給戸数を絞って高値を維持する」構造が続けば、そうした状況も今後変化していく可能性は高い。

実際に、首都圏の新築マンションの発売(供給)戸数と、中古マンションの成約戸数の推移(図2)からも、マンション市場の転換の兆しが見て取れる。従来は、常に新築マンション発売戸数が中古マンション成約戸数を大幅に上回っていたが、実は2016年時点でほぼ同水準となっており、2019年には明らかに逆転しているのだ。

前述の通り、新築マンションの供給戸数は事業主である企業の思惑次第で変わるため、マーケットの状況によって大きく増減しやすい。一方で中古マンションの成約戸数は、その大半が個人の売買需要による積み上げなので、安定的に推移しているのはグラフを見れば明らかだ。

2020年には新築の供給戸数が2019年より一段と大きく減ることは確実なだけに、マンション市場における中古物件のシェアがさらに高まるのは間違いない。1~9月の合計では、中古成約戸数(26,036戸)が新築発売戸数(13,726戸)を倍近く上回っており(図3)、このペースで推移すると2020年は首都圏のマンション購入者うち中古を選んだ人が、6割~7割に達すると予測される。この新築と中古の戸数シェアの逆転は、数十年に渡る首都圏マンション市場の歴史的な大転換と言ってもいい出来事だ。

中古マーケットへの需要の流入は中古相場の下支えとなるため、マンションの資産価値が維持されやすくなる。このことは、マンション購入者にとって大きなメリットになるだろう。長らく新築が中心だったマンション市場が今まさに変わろうとしている。マンションを買うなら「中古が普通」という時代が、すぐそこまできているのかもしれない。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報