不動産市場は経済の好不調の影響を少なからず受ける、というのがこれまでの常識だった。実際に2008年のリーマンショック後は、マンションの平均価格は新築も中古も明らかに下落した。しかし、2020年に発生したコロナショックでは、半年がたってもマンション価格は高止まりしたままだ。

コロナショックは経済影響の規模ではリーマンショックを上回るはずなのに、なぜなのか。原因を考察していくと、実は首都圏のマンション市場が歴史的な大転換期にある、という可能性にたどり着いた。その伏線となった近年の価格上昇について、今回の前編で解説していこう。

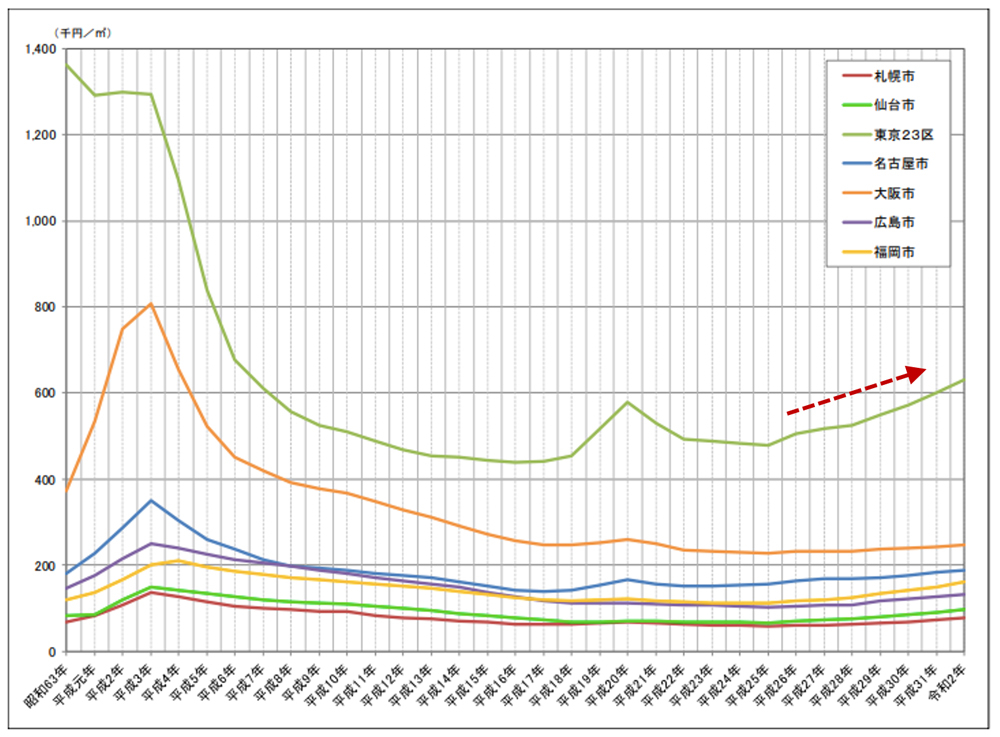

近年のマンション価格の上昇要因はいくつかあるが、よく語られているのは地価の上昇と建築費の上昇だ。図1を見ると、東京23区の住宅地の平均価格は上昇前の2012年(平成24年)から2割以上、上昇していることが読み取れる(赤矢印)。ただ、「住宅地」というのは、駅から離れた一戸建てが中心のエリアを多く含むデータであることに注意が必要だ。

近年は、マンションの好立地化が進んでおり、駅周辺の再開発に伴って建設される大型マンションなども増えている。したがって、用地費の上昇率が住宅地よりも商業地に近いマンションも少なくないだろう。

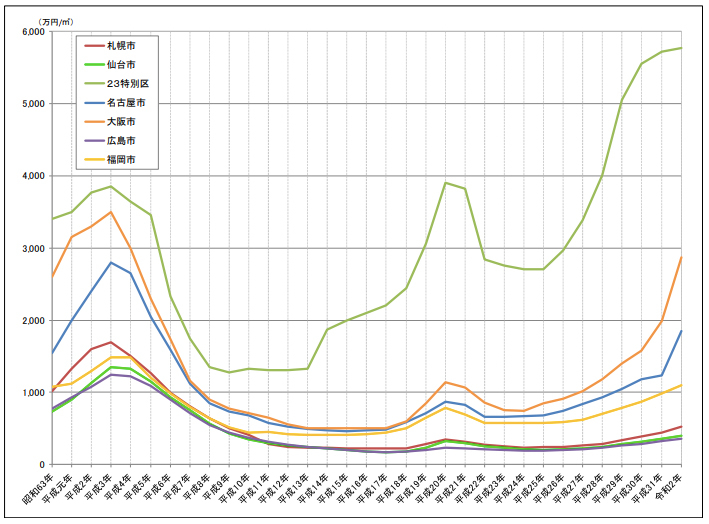

図2の商業地の地価データは「最高」価格の推移であり、各都市の人気商業地のピンポイントな地価と考えられるため、図1の住宅地の「平均」価格データと同じ見方はできない。とはいえ、利便性が高い商業地の地価上昇が住宅地以上に顕著であることが示唆されるため、マンション用地費の上昇率は、総じて住宅地の平均上昇率を上回ると見たほうがいいだろう。

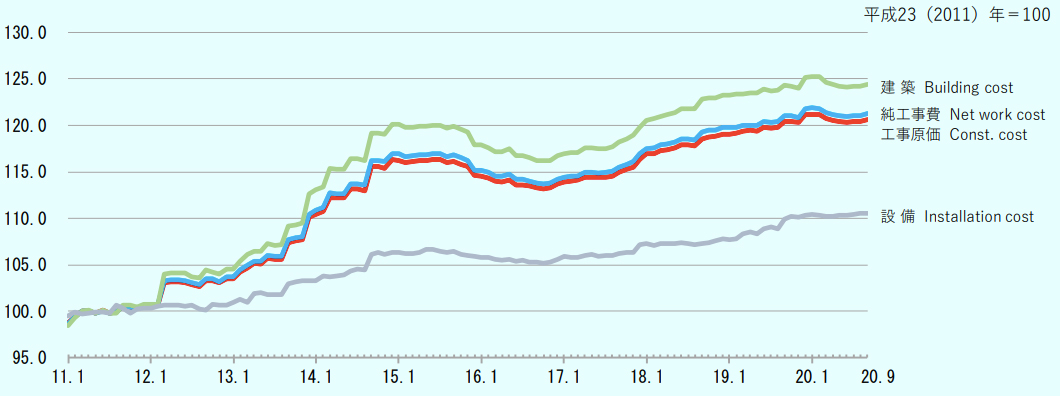

また、図3の集合住宅(RC造)の建築費指数を見ても、新築マンション価格の上昇が始まる前年の2012年から2割近く上昇していることがわかる。2012年の新築マンション平均価格は4,540万円。そこから2019年には5,980万円まで約32%上昇している(不動産経済研究所「首都圏マンション市場動向」より)。

この上昇率は住宅地の地価や建築費の上昇率よりやや高めに感じるが、商業地に近い好立地なマンションが増えていることを踏まえると、ほぼ地価や建築費の上昇率を反映した結果と言っていいだろう。

ちなみにマンションの好立地化が進んでいる背景には、リーマンショックの教訓がある。当時、マンション市況が悪化して都心からの距離や駅距離など立地条件が相対的に不利な物件ほど販売面で苦境にさらされた。

以降、多くのデベロッパーが不況下にも強い商品づくりにシフトした結果、マンションの好立地・高付加価値化が進んだわけだ。こうして好立地物件の割合が高まったことも、平均価格を押し上げた要因のひとつと言える。

用地費や建築費は、マンションの「原価」に相当する。原価が上昇しているのだから価格も高くなるのは、当然に思える。しかし、一般にモノの価格というのはそれほど単純に決まるわけではない。売る側が価格を上げようとしても、その価格で売れなければ売れ残ってしまうからだ。あくまで「上昇した価格でも売れる」という見込みがなければ、売る側も安易に価格を上げるわけにはいかないのだ。

つまり、2013年以降、新築マンション価格が上昇し続けてきた背景には、上昇した価格でも売れ続けてきたという事実があるわけだ。

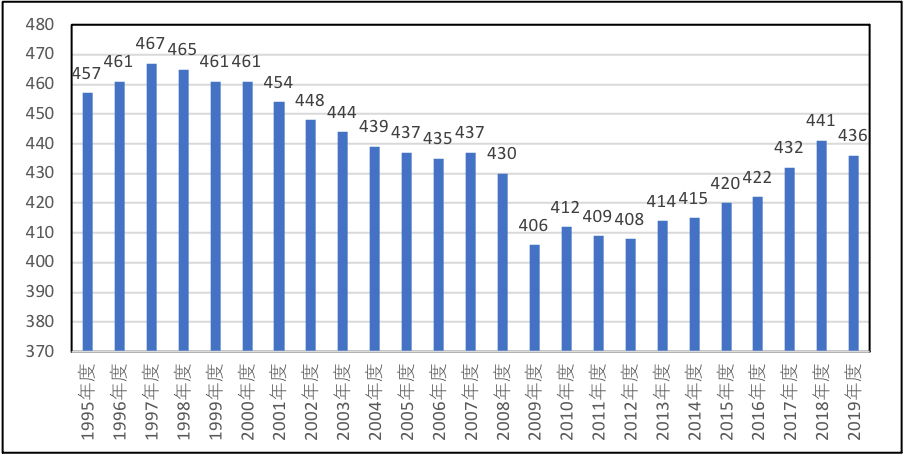

では、その間の買う側の懐事情がどうだったかというと、サラリーマンの平均年収は2012年度の408万円から2019年度の436万円に確かに上昇しているが、上昇率は約6.9%とマンション価格上昇率(約32%)には遠く及ばない(図4参照)。それどころか、2019年度の平均年収はマンション価格が今よりはるかに安かった2000年代前半より低水準に留まっている。

つまり、マンション価格の上昇が始まった2013年以降、買う側の購買力はマンション価格の上昇に到底追い付けるレベルではなかったはずのだ。にもかかわらず、新築マンションは売れ続けた。それはなぜなのか。

その答えは、すでにお察しの方もいるだろうが、ズバリ「住宅ローン金利の低下」である。歴史的に見れば、2012年段階でも金利水準は十分に低かったといえる。しかし、その後、長引く景気低迷によって2016年に日銀がマイナス金利政策に踏み込んだこともあり、住宅ローン金利が一段と低下したのだ。

実際に、2012年と比べると、フラット35の制度変更(団体信用生命保険料が金利に含まれるようになった)を考慮すれば、現在は固定型金利が実質的に1%以上低下している。

さらに変動型金利は、各行の基準金利こそ変化はないものの、ネット銀行を中心に適用金利の引き下げ競争が激化し、現在は最低水準で0.4%台から選べる空前の超低金利である。比較的金利が高めなメガバンクでも、web申し込みなら0.5%を切る水準に引き下げるところもあるほどだ。

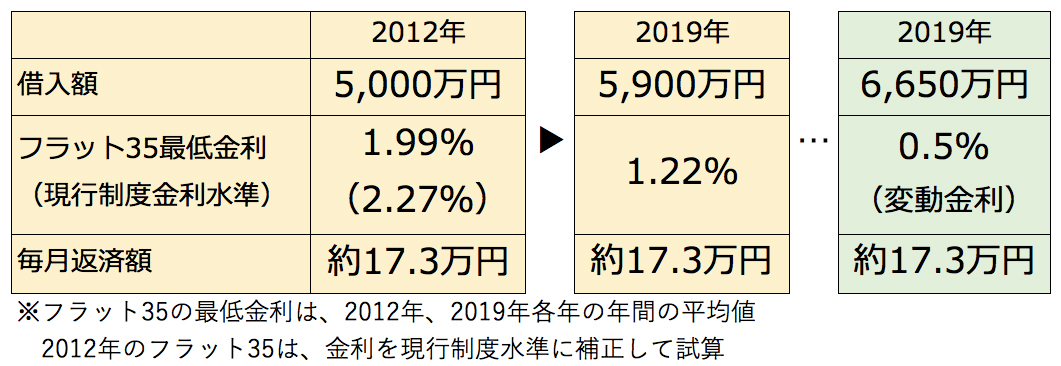

この住宅ローンの低金利化は、すさまじい効果を発揮した。マンション価格上昇前の2012年時点の固定型金利で5,000万円を借り入れると、毎月の返済額は約17.3万円。同等の返済負担で、2019年時点にはやはり固定型金利で5,900万円を借りられる。

つまり金利低下分だけで購入予算が900万円も増えた訳だ。これが変動型金利なら6,650万円まで借りられるため、1,650万円も予算が拡大することになる(図5参照)。

2012年から2019年の首都圏新築マンション平均価格の上昇分は、1,440万円。つまり住宅ローンの低金利化は、価格上昇分の大部分を相殺するほどの効果があったといえる。言い換えれば、買う側は自身の負担が増すことなく購入可能額を数百万円~1千万円超増やせたわけだ。だからこそ、価格が上昇してもマンションは売れ続け、売れ続けたからこそ価格も上昇し続けたと言うことができる。

いくら原価が増えても、売れる見込みがなければ簡単には商品価格を上げられないのが商売の基本である。しかし、結果的にそれを可能にしたという意味で、住宅ローンの金利低下こそ、近年のマンション価格上昇のキーファクターである、というのが筆者の見方だ。

これまでは、住宅ローンの金利低下を支えにマンション価格は上昇し続けたわけだが、ここにきて金利がさらに下がる余地はほとんどなく、今後は金利低下による価格上昇相殺効果は期待薄だ。となれば、いよいよマンション価格は上げ止まるのか?

後編では、今後のマーケットとマンション市場の構造変化について、さらに考察を進めていく。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報