現在のマンション価格の上昇トレンドの起点は2013年。アベノミクスによる大規模金融緩和が発端となった。あれからすでに10年が経過し、その間には日本経済が大ダメージを負ったコロナショックが発生したが、それでもマンション市場は堅調に推移し続けた。マンション市場が経済的な環境変化に強い構造になってきていることが図らずも証明されたわけだ。

しかし、ここにきて市場に変化をもたらす可能性がある状況が生まれつつある。迎えた2024年、マンション市場に大きな変化は訪れるのか、前後編2回に渡って考察していく。

2024年を考察する前に、まずはその前段となる2023年のマーケットを振り返っておこう。

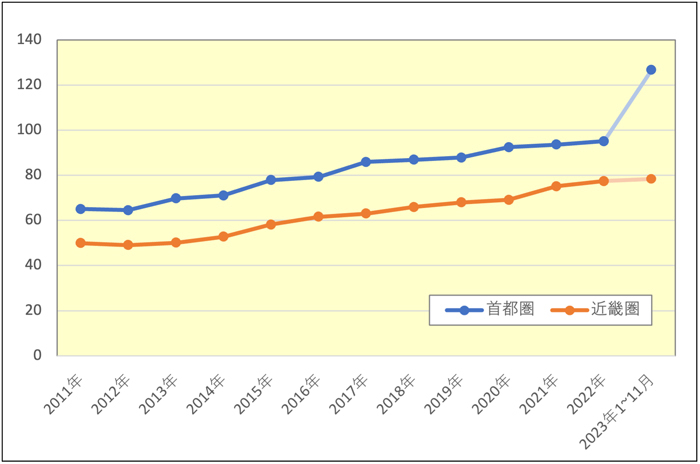

これから紹介するグラフは、2022年までが年間の平均値で、2023年は本稿執筆時点で年間データが確定しておらず、月次のデータから筆者が算出した1~11月の平均値となる。よって2023年はあくまで参考値として見ていただきたいが、とはいえ11カ月分をカバーしたデータなので、今後発表される確定値と大きく乖離することはないだろう。という前提で図1)の「新築マンション平均m2単価の推移」をご覧いただきたい。

このグラフを見て一番に目を引くのが、首都圏が2022年から2023年にかけて急角度に上昇している点だろう。具体的には、前年の95.1万円/m2から126.7万円/m2に、上昇幅31.6万円/m2、上昇率33.2%という急上昇となった。過去10年ほどの価格上昇トレンドのなかで、これまで最も上昇率が高かったのは2014年→2015年の9.6%だ。それと比べれば、2023年の上昇ぶりは、まさに異次元とでも呼ぶべきレベルに思える。

一方の近畿圏は、首都圏と比べるとほとんど横ばいに見えるが、それでも前年の77.4万円/m2から78.4万円/m2に、わずかだが上昇している(ただし、12月のデータが加わった確定値では、横ばいから微下落になる可能性はある)。首都圏とは異なり、これまでのトレンドが大きく変化することなく続いているのが近畿圏のマーケット言ってよいだろう。

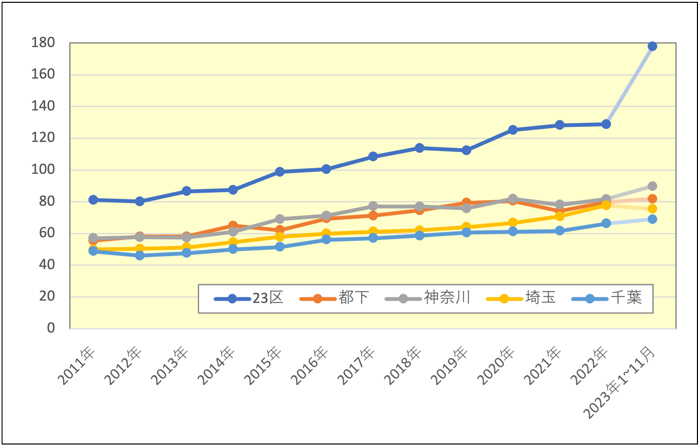

次にデータのサンプル数が多い首都圏については、エリア別に集計したデータ(図2)も見てみよう。こちらも図1に似た現象が見て取れ、23区だけが急角度で上昇し、都下と周辺3県は近畿圏同様、従来のトレンドから大きな変化はないことがわかる。

ここから言えることは、首都圏の平均価格が急上昇したのは、23区が首都圏全体の平均値を引き上げたことが要因ということだ。つまり、データ上は首都圏のマーケットに異変があったように見えるけれども、実際にはそうではなく、23区の、さらに言えば都心の一部で最低価格が億を超える超高額な大規模物件が複数供給されたことが、データ上の異変をもたらしたのだ。

23区以外は、都下が81.8万円/m2(前年比2.8%↑)、神奈川が89.8万円/m2(同10.0%↑)、埼玉が75.3万円/m2(同3.1%↓)、千葉が68.9万円/m2(同4.1%↑)となっており、埼玉以外は上昇傾向が継続している。埼玉は下落したとはいえ、2022年に都下、3県の中で最も高い9.9%の上昇率だった反動と見ることもでき、2021年以前の価格水準を踏まえれば、トレンド継続と見ていいだろう。

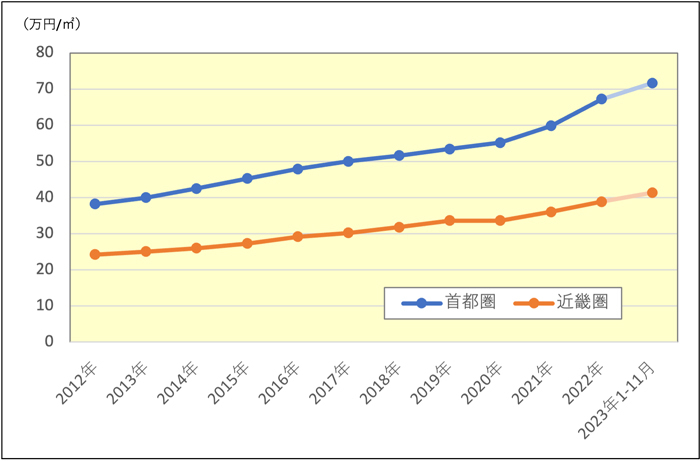

中古マンション市場においても、首都圏・近畿圏とも価格上昇トレンドが継続している。特に首都圏は、ここ2~3年で上昇ペースが上がって成約m2単価が70万円/m2台に乗せてきており、これは10年前の新築マンションのm2単価を上回る水準だ。

中古マンションはその多くが個人売主の物件なので、データサンプルはそれぞれ異なるマンションから発生した売り出し住戸の成約実績を集計したものとなる。このため、上述した首都圏の新築マンションデータのように特定の大規模物件が平均値に大きな影響を及ぼすような現象が起こる可能性は低く、実際のマーケット状況がより端的に表れていると言ってよい。したがって中古マンションのマーケットはグラフの見た目通り、首都圏で価格上昇が加速傾向、近畿圏では従来と変わらないペースで上昇継続と見ることができる。

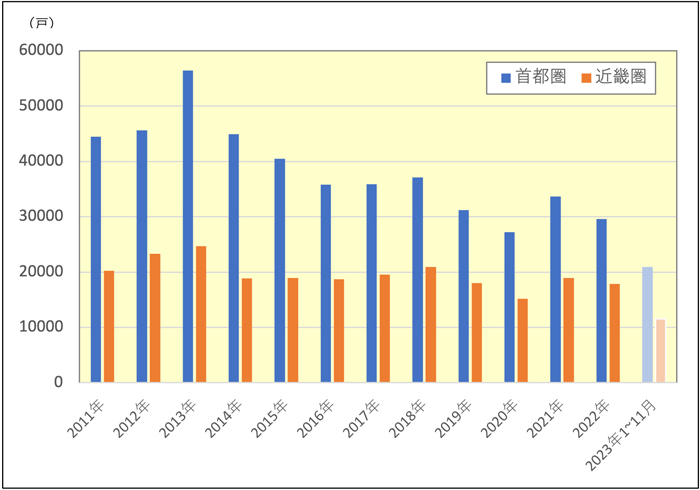

次に新築マンションの価格動向に影響を与える要素として供給戸数(発売戸数)(図4)も押さえておこう。グラフ最右の2023年は1~11月までの実績のため、12月分が加わった確定値では、もう少し数が伸びることになる。しかし、首都圏は前年の29,569戸に対し11月までで20,911戸、近畿圏は前年の17,858戸に対し11月までで11,487戸といずれも低水準だ。

過去の12月の供給傾向から類推すると、年間では首都圏は2.5~2.7万戸、近畿圏は1.4~1.5万戸程度に着地しそうで、これはコロナ禍初期に販売活動が一時休止して供給戸数が近年で最少だった2020年と同等かそれを下回る水準となる。

2023年の新築マンション供給戸数は、2010年代前半の供給水準と比べて、首都圏で4~5割減、近畿圏で3~4割減ということになるが、この減り方はかなり極端な印象を受ける。国内では人口減少が進んでいるとはいえ、そのペースは緩やかで、10年かけてもせいぜい数%減というレベルだ。毎年、新築マンションを買い求める需要は10年前と大差なく発生すると考えると、需給バランスが相当に引き締まった状態になっていると考えられる。

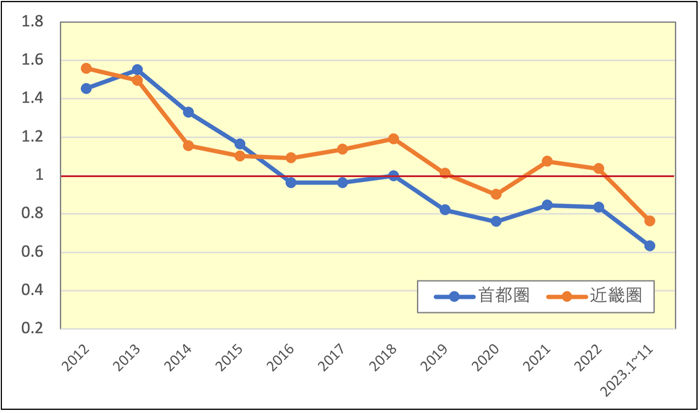

需要に対してここまで供給が絞られると、価格が下落する可能性は当然低くなり、購入検討者にとって条件に合う選択肢はかなり少なくなっているはずだ。その結果、マンション需要が中古物件に向かっている傾向が見て取れる。図5の「新築/中古マンション戸数倍率」は、新築マンションの供給戸数を中古マンションの成約件数で割った数値で、1を割ると中古マンションを選ぶ人が多数派になっていることを示す。

首都圏、近畿圏ともマンション市場は長らく新築マンションが多数派であることが当たり前だったが、この数年で状況が様変わりしている。新築価格の上昇がより著しい首都圏では、1を下回る(中古マンションが多数派)状況がすでに常態化しており、近畿圏でも現状は首都圏ほどではないが、徐々に中古マンションが多数派となるマーケットに向かっていることが読み取れる。

新築マンションの供給戸数が絞られて価格が高止まりすることで、中古マンション需要が増加すれば、中古マンション相場も必然的に高止まりしやすくなる。現在のマンション市場はそのような状態に向かって進んでいると見られる。人口減少が進むなかで、この先、新築マンションの供給戸数が増加トレンドに転じる可能性は低く、今後は中古マンションが多数派のマーケットが通常となっていくだろう。

ここまで、2023年のマーケットを振り返ってきたが、一言でまとめると首都圏・近畿圏とも、新築マンションも中古マンションも「価格上昇継続」の1年だった、ということになる。

しかし、冒頭で書いたように、いよいよマーケットに変化をもたらすかもしれない、いくつかの材料が出てきている。具体的には、「インフレの継続」「日銀金融政策の変化の兆し」「大企業を中心とした賃上げの広がり」などで、いずれも日本経済のムードが変わる可能性を感じられる事象だ。それぞれを細かく見ていくと、マンション価格の上昇をさらに後押ししそうな要素と、価格上昇に歯止めがかかりそうな要素が混在する。

後編ではそれらの分析をもとに2024年のマーケット動向について考察を進めていく。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報