マンション購入にあたり、住宅ローンを借りる条件を色々な角度から検討すれば、より有利な条件を見つけられることがある。ここでは、借りる人数によって、どのような違いがあるのか、検証してみたい。

検証するのは、1人の場合と2人で借りる場合で、以下にのべる合計4つのパターンだ。3人以上で借りられる金融機関もあるが、今回は割愛する。

住宅ローンを2人で借りる場合、一般的には夫婦または親子となる。また、それに対応する住宅ローンの種類は、(1)ペアローン、(2)連帯債務(収入合算)、(3)連帯保証(収入合算)となる。「2人で借りる」としているが、実は(3)連帯保証は1人で借りる形だ。ただ、インターネット上などでよく引き合いにだされるので、比較のためのせる。

(1)ペアローン:2人でそれぞれの収入に応じて2本のローンを組む方法。2人とも「主債務者」でお互いに相手の「連帯保証人」となる。

(2)連帯債務(収入合算):2人の収入を合算して1本のローンを組む方法。1人が「主債務者」、1人が「連帯債務者」となる。

(3)連帯保証(収入合算):2人の収入を合算して1本のローンを組む方法。1人が「主債務者で」、1人が「連帯保証人」となる。連帯保証人は債務者ではないので、債務者が返済できなくなった場合にのみ返済の義務を負う。

2人で借りる主なケースとしては先の通り親子の場合もあるが、今回は「2人」を夫婦の場合に限定し、(1)~(3)で比較したい。

なお、戸籍上の夫婦ではなくても、同居を予定している2人が同性の場合や、内縁関係の場合などもあるだろう。最近では取扱いが可能な金融機関が徐々に増えてきているので、事前に銀行に確認をしてほしい。

2人で借りる理由はおよそ次の(A)~(C)3つに分けられるだろう。それぞれ目的にそって、どのやり方がよいのか1人の場合と(1)~(3)の場合とで、比較してみたい。

(A)1人では借りたい金額に届かない

物件価格が高く、1人では希望の借入金額に届かないことがある。この場合、何よりも重要なことは、希望金額まで借りられるかどうかだ。

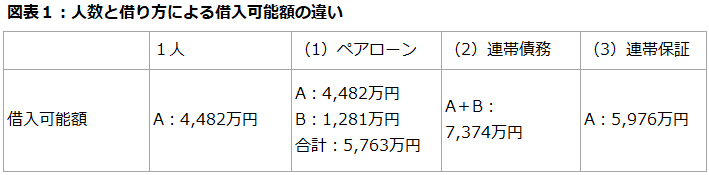

前提条件は、以下の通り。

Aさん(夫):36才 会社員:年収600万円

Bさん(妻):31才 会社員:年収200万円

また、(1)ペアローン、(2)連帯債務はフラット35、(3)連帯保証は某メガバンクとする。ちなみに、(2)連帯債務でフラット35を選んだのは、他に選択肢がほとんどないからだ。

この表をみれば、借入可能額がそれぞれ異なっていることがわかる。もし、借入希望額が6,000万円以上なら、(2)連帯債務の一択となるだろう。5,700万円以下であれば、(1)~(3)はどれでも選ぶことができる。

このように差がついた理由を解説したい。

まず、(1)ペアローンと(3)連帯保証の違いは、(1)ペアローンはAさんとBさんの個人情報(ここでは年収)を個別に検討し、それぞれ借入金額を計算するが、(3)連帯保証は、AさんとBさんの収入が合算されるだけで、その他はAさんの条件で計算する。収入の違いで計算条件が変わるため、借入金額が200万円強増えるのだ。

また、AさんとBさんの借入期間が変わると、それぞれの借入可能額が連動して変わってくる。このように個人情報により借入可能額は変わるため、自分の条件で借入可能額を個別に計算してほしい。

圧巻なのは、(2)連帯債務の借入可能額で、(1)ペアローン、(3)連帯保証に対してゆうに1,000万円以上の差がついたことだ。その主な理由は、計算の基準金利(審査金利と呼ばれる)だ。銀行は、万が一金利が上昇した場合のことを考えて、3~4%を基準とする場合が大半だが、フラット35はその月の基準金利、2023年7月であれば1.73%で計算する。このため現在のような金利水準であれば、フラット35を利用した方が借入可能額は大きくなる傾向だ。

(B)2人で所有したい

誰の家か、というのはややセンシティブな問題だ。2人で物件を共有したいと言われたら、そこに意見を挟むことはしない。私は、どの方法にメリットやデメリットがあるかを示すだけだ。ただ、所有権については税務面で問題となることがあるので、注意されたい。

「所有権は、お金を出した人がその出した割合応じて持つべき」と税務署が考えているので、持分比率とお金の負担割合が異なると、その差が贈与であると見られるリスクがある。

もし、2人で所有したいのであれば、(1)ペアローンを選ぶと、税務上の問題となる可能性はないだろう。しかし、(2)連帯債務や(3)連帯保証を選ぶと、問題をかかえる可能性がある。

例えば、(2)連帯債務を利用している場合、後編で詳述するが、所有権割合を資金負担割合にあわせておく必要がある。これがずれると問題となりかねない。(3)連帯保証を利用する場合、2人とも必ず資金負担をしなければならない。(3)連帯保証の収入合算者は、ローンを負担しないので、資金を出さないまま共有してしまうと、贈与と認定されるおそれがある。連帯保証人はローンを借りている訳ではないので、自己資金の一部でも負担する必要があるのだ。

(C)実質的なコストをより安くしたい

さて、(1)~(3)のどれでも選べる場合、少しでもコスト負担が小さいものを選択したいだろう。1人で借りるのと、2人で借りる場合の差は、住宅ローン控除により生まれるため、実質負担がどのように変化するか見てみよう。

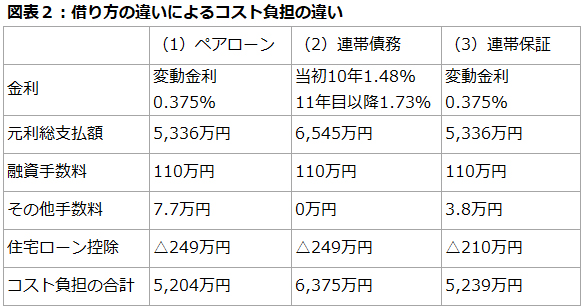

今回は、前提条件を揃えないと比較ができないので、借入金額5,000万円、借入期間35年、元利均等返済、中古住宅(省エネ性能)とする。

◆借入期間中の金利変化がない場合

ちなみに、金利は(1)ペアローンと(3)連帯保証は変動金利0.375%、(2)連帯債務は当初10年1.48%、11年目以降1.73%とする。

この中では、(1)ペアローンが最も安くなった。

まず(1)ペアローンと(2)連帯債務の違いは、そのほとんどが金利によるものだ。従って、金利の動向次第では(2)連帯債務の方が安くなることもあるが、現時点ではその判断ができない。

次に(1)ペアローンと(3)連帯保証の違いは、手数料と住宅ローン控除の違いで、(1)ペアローンの控除額が大きいため、(1)ペアローンが安くなっていることがわかる。

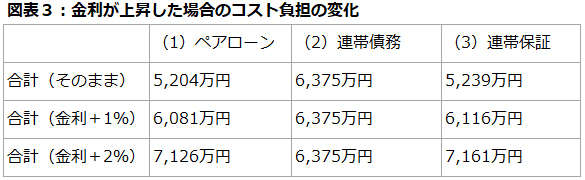

◆借入期間中に金利が上昇した場合

では、金利が上昇した場合、どのように変化するのか確認してみたい。ここでは2年後に金利が1%、または2%上昇したと想定する。これまでの前提条件は同じで、金利だけ変えた。この条件の場合、金利が上昇しても住宅ローン控除の金額が変わらなかったので費用等は表記せず、合計だけ記載することとする。

(2)連帯債務は、フラット35であるため、金利が変化してもコストは変化しない。 表にはないが、金利上昇が1.4%以内におさまれば、(1)がベストとなり、金利が1.4%以上上昇すると(2)が有利になることが分かった。

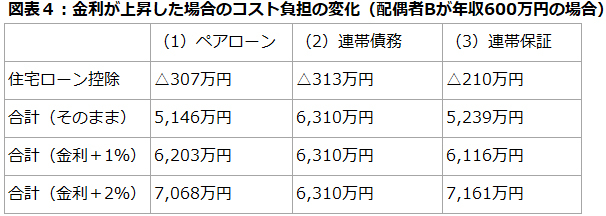

◆配偶者の収入が大きい場合

実は、Aさんの年収が600万円であることに対し、Bさんの年収は200万円と低いため、住宅ローン控除があまり受けられていない。従って、コスト面では、(1)ペアローンと(3)連帯保証の差額があまり大きくないと感じる人もいるだろう。

しかし、Bさんの年収が多く、税金も現在より多く負担していれば話が違ってくる。ここでは、配偶者Bさんの年収がAさんと同じ600万円だと仮定してみる。ここで変化するのが住宅ローン控除額だが、それにあわせて合計額が変化する。

住宅ローン控除が増えても、おおよその傾向はあまり変わらないことがわかるだろう。 住宅ローン控除は、金利差を埋めるほどは変化しないのだ。

住宅ローンを複数で借りる場合、借入金額を増やしたければ(2)連帯債務がもっとも大きくできる可能性があること、そしてコストを下げたいのであれば、(1)ペアローンが最もコストが安くなる可能性があることがわかった。

ただ、将来金利が上昇すると、コストの差を金利の差がねじ伏せてしまうかもしれず、固定金利も検討しておいてほしい。後編では、実務的な違いや2人で借りることのデメリットなどを説明する。

ホームローンドクター株式会社代表取締役。

住宅ローンアドバイザー。銀行、外資系証券会社を経て、1997年に住宅ローン専業のコンサルティング会社の同社を設立。家を購入するための資金計画づくりと住宅ローンの選択について、金融知識と実務経験を活かし、将来の生活にゆとりを築くための設計をするサポートしている。住宅ローンの著書5冊、日経電子版コラムの執筆など。

物件を買う

物件を売る

エリア情報