住宅購入に必要なお金って?

マイホームの購入を検討する際、まず必要なのは「資金」です。住宅購入は大きな買い物ですから、どんな費用がかかるのか、また主な資金源となる「ローン」についても基本的な知識を頭に入れておきましょう。

![]()

![]()

ようこそ ゲストさま

ここから本文です

住宅購入に必要なお金って?

マイホームの購入を検討する際、まず必要なのは「資金」です。住宅購入は大きな買い物ですから、どんな費用がかかるのか、また主な資金源となる「ローン」についても基本的な知識を頭に入れておきましょう。

住宅購入に必要な資金や住宅ローンについて基礎的な知識を網羅したら、いよいよ自身の住宅ローンについてどのように組むべきかを考えていきましょう。

住宅ローンを組んだ後、どのように返していくかを具体的にイメージしておくと、ローン契約時の組み方にも失敗がないでしょう。

住宅ローンを組むときには、金利を低く抑えることや借入額をなるべく減らすことに意識が行きますが、自分自身に合ったローンを選択することもとても重要です。

まず、返済期間を長くすれば借入可能額は増えます。けれども、住宅ローン返済期間最長の35年で組んだ場合、仮に35歳の人であれば、完済時には60~65歳の定年退職を超えてしまいます。

つまりローン借入時に35歳であれば、返済期間30年が一つの目安になります。

金利2.0%で3000万円を借り入れた場合、返済期間が30年なら総返済額は約3,991万円ですが、35年になると総返済額は約4,173万円と利息の差額は約182万円にもなります。

本来、35歳の人であれば、60歳になる25年を返済期間とするのが理想です。

ただし、余裕がなくなってしまう可能性もあるため、35年返済で毎月の返済額は抑えぎみにして、教育費の増加など突発的な支出に対応できるようにして、余裕がある時に繰り上げ返済を行うということもできます。

また、返済方式によっても返済額や支払う利息額が異なってきます。住宅ローンの返済方式には、毎月の返済額が一定の「元利均等返済」と元金だけが一定の「元金均等返済」とがあります。

元利均等返済方式 |

元金均等返済方式 |

|

|---|---|---|

メリット |

毎月の返済額が一定のため、 |

元金の減り方が早く、 |

デメリット |

元金の減り方が元金均等に比べて遅い |

当初は毎月の返済額が高く、 |

たとえば金利2.0%で3000万円を35年返済で借り入れた場合、元利均等の場合は総返済額が約4,173万円になるのに対し、元金均等の場合は約4,052万円と利息の差額は約121万円になります。年収が高く、返済計画に余裕のある方にはおすすめです。

元金均等返済方式は取り扱っている金融機関が少ないため、この返済方式を希望する場合は予め取り扱いの有無を確認しておく必要があります。

住宅ローンを組むときには、無理のない返済額を考える必要があります。ありがちなのは、今までの家賃と同程度の金額を毎月の返済額と考えるケースですが、これは危険です。

たとえばマンションを購入した場合、ローンの支払いとは別に管理費や修繕積立金などが毎月かかってきます。

また、固定資産税などの負担もあり、今までの家賃と同じくらいの金額に設定すると、家計の中で住宅費の負担が増えてしまいます。では、返済額はどのように決めればよいでしょうか。

住宅ローン返済額は、一般的に「年間返済額の年収に占める割合が25%以内が理想」といわれています。この「年間返済額」は毎月の返済額とボーナス返済額を含んでいます。

たとえば年収600万円の人であれば、600万円×25%=150万円を年間の返済額として設定。月々10万円×12回の返済と年2回のボーナス時に1回あたり15万円を返済するという計画などが考えられます。

住宅ローンはきちんと返せていれば問題ないと考えがちですが、経済情勢や金利水準を見ながら組み直していくことが重要です。

住宅ローンをその都度見直すことで返済額を数百万円単位で減らせたり、金利上昇の不安を解消することができます。

住宅ローンを見直す際、具体的には「繰り上げ返済」をする方法と「借り換え」を行う方法とがあります。

住宅ローンの返し方としてよく活用されているのが繰り上げ返済です。総返済額の大幅な減額や予定より早い完済を目指そうと思えば、繰り上げ返済を定期的に行っていくことが効果的で、将来の不安を減らすこともできます。

繰り上げ返済の方法には「期間短縮型」と「返済額軽減型」の2種類があります。

期間短縮型は、毎月の返済額は変えずに返済期間を短くする方法です。利息を減額できるので総返済額を効果的に減らすことができ、返済期間も短縮できます。

一方、返済額軽減型は、返済期間を変えずに毎月の返済額を減額する方法です。将来的に金利が上昇した場合に返済が負担になりそうな人向きです。

繰り上げ返済は早く実行するほど利息を軽減できるので、できるだけ早いタイミングでこまめに活用できるといいでしょう。

たとえば借入額3000万円で金利2.0%、返済期間35年の場合、返済開始3年後に期間短縮型で100万円を繰り上げ返済すると、返済期間が1年7ヶ月短縮され、利息が約88万円軽減されます。

住宅ローンの総返済額を減らすための方法として、繰り上げ返済以上に効果を期待できるのが借り換えです。

特にローンの残り期間と残高が多く、金利が高い人ほど効果を発揮します。

借り換えをする際には、条件の合うローンを調べ、ローン審査を経て申請するなど、手間とコストがかかりますが、条件次第では返済額を減らすことが可能です。

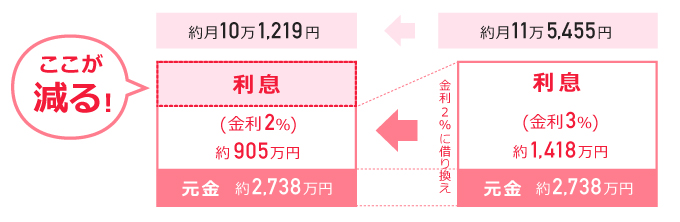

たとえば借入額3000万円で金利3.0%、返済期間35年で住宅ローンを組んでいた場合、ローンの返済開始から5年経過後に金利が2.0%の住宅ローンに借り換えると、月の返済額が約11万5,455円から約10万1,219円に減り、総返済額を約513万円も減額することができるようになります(全期間固定金利、元利均等返済の場合)。

ローンを組むとき、返済期間は5年刻みのキリのよい年数でないといけませんか?

ローンの返済期間の年数はキリのいい数字でなくてもOK。1年刻みで設定できるので、購入時の年齢等にあわせて考えましょう。

金融機関などでは返済期間の数字を5年刻みで提示されることが多いため、多くの方が期間を長くするか短くするかで迷う方もいますが、ローンは1年刻みで設定することができます。

たとえば、38歳の人が定年の60歳まででローンを設定したいと考えた場合は22年でローンを組めます。

自身のライフプランにあった返済期間を設定されるとよいでしょう。

ここからフッター情報です