マーケット

「改正リースに関する会計基準」と不動産(第1回)

~公開草案の概要解説~

「改正リースに関する会計基準」と不動産 各回の内容

第1回 公開草案の概要解説

公開草案で明らかにされた、重要な変更点とその影響(総資産の増加、ROAの低下、営業利益/EBITDAの改善)などについて確認します。

第2回 (仮)公開草案の会計処理

不動産賃貸借取引を例に、設例を用いて借手・貸手の会計処理について解説します。

第3回 (仮)公開草案の不動産業への影響と準備

セール・アンド・リースバック、サブリース、借地権への影響と今後必要となる準備について検討します。

【はじめに】

企業会計基準委員会(以下、ASBJ)は、2023年5月2日に図表1に示した会計基準等の公開草案(以下、本公開草案)の公表を行いました。ASBJは、2023年8月4日まで本公開草案に対するコメントを募集し、経団連、リース事業協会などの業界団体や資源開発会社、鉄道会社などの企業から要望や意見が寄せられている状況です。ASBJはコメントを参考に、本公開草案の取りまとめに向けた最終検討を行うものと考えられます。

本記事では少しでも本公開草案の理解が進むよう、平易な表現を用いて記載を行うことを心掛けました。そのため、記載内容が本公開草案などの会計基準の表現と異なる場合がございます。なお、文中の意見部分は筆者の私見である旨をあらかじめ申し添えます。

また、図表2にて用語集を示しましたので、適宜ご参照ください。

| 企業会計基準公開草案第73号 | リースに関する会計基準(案) |

| 企業会計基準適用指針公開草案第73号 | リースに関する会計基準の適用指針(案) |

| 上記公開草案に関連する企業会計基準、企業会計基準適用指針及び実務対応報告の改正に関する公開草案 | |

| 原資産 | リースの対象となる資産で、貸手によって借手に当該資産を使用する権利が移転されているもの |

| 使用権資産 | 借手が原資産をリース期間にわたり使用する権利を表す資産 |

| リース負債 | 原資産の引渡しによりリースの借手に支配が移転することに伴う負債 |

| ファイナンス・リース | 契約に定められた期間の中途において当該契約を解除することができないリース又はこれに準ずるリースで、借手が、原資産からもたらされる経済的利益を実質的に享受することができ、かつ、当該原資産の使用に伴って生じるコストを実質的に負担することとなるリース |

| オペレーティング・リース | ファイナンス・リース以外のリース |

| 支払リース料 | 借手が借手のリース期間中に原資産を使用する権利に関して行う貸手に対する支払い |

| 未払リース料 | 支払リース料のうち、支払期日が来ていないもの |

| 前払リース料 | 支払リース料のうち、当月分を前月末に支払っている場合など、前払を行っているもの |

| 付随費用 | 原資産を借手の使用に供するための支払いのうち、固定資産税、保険料など支払リース料の本体部分以外のもの |

| 利息法 | 各期のリース債務の未返済元本残高に一定の利率(リース料総額の現在価値が、リース取引開始日におけるリース資産(リース債務)の計上額と等しくなる利率)を乗じて、支払利息相当額を算定する方法 |

| 営業外費用 | 利息や割引料その他営業活動以外の原因から生ずる費用であって特別損失に帰属しないもの |

| EBITDA | 利息支払い前・税金費用控除前・減価償却前利益のこと。EBITDA=営業利益+減価償却費にて計算されることが多い |

Ⅰ.経緯

☞日本の会計基準を国際的な会計基準にアップデート

2007年3月に企業会計基準第13号「リース取引に関する会計基準」及び企業会計基準適用指針第16号「リース取引に関する会計基準の適用指針」(合わせて以下、現行基準)が公表され、リースに関する日本の会計基準は当時の国際的な会計基準と整合的なものとなりました。

その後、国際的な動きとして2016年1月に国際会計基準審議会(IASB)より国際財務報告基準(IFRS)第16号「リース」(以下、IFRS第16号)が公表され、同年2月に米国財務会計基準審議会(FASB)よりTopic 842「リース」(以下、Topic 842)が公表されました。IFRS第16号及びTopic 842では、借手の会計処理に関して、主に費用配分の方法が異なるものの、原資産の引渡しによりリースの借手に支配が移転した使用権部分に係る資産(使用権資産)と当該移転に伴う負債(リース負債)を計上する使用権モデルにより、オペレーティング・リースも含むすべてのリースについて資産及び負債を計上することとされました。IFRS第16号及びTopic 842の公表により、現行基準と国際的な会計基準の間に、特に負債の認識において違いが生じることとなり、国際的な比較において議論となる可能性が生じました。この状況を踏まえ、借手のすべてのリースについて資産及び負債を計上する会計基準の開発に着手がなされ、本公開草案の公表に至っています。

Ⅱ.現行基準からの変更点_オペレーティング・リースとファイナンス・リースの区分を廃止

現行基準と本公開草案における変更点のうち最も注目すべきトピックは、従来会計処理の取扱いが異なっていた借手のリースの費用配分方法についてオペレーティング・リースとファイナンス・リースという区分を廃止し、単一の会計処理モデルが採用された点と考えられます。以下、現行基準から処理が大きく変化するオペレーティング・リース取引に係る借手の会計処理に着目して記載を行います。なお、貸手の会計処理については、現行基準と本公開草案に大きな変更点はないため記載を行っておりません。

ⅰ.貸借対照表への影響

☞総資産の増加、ROAの低下

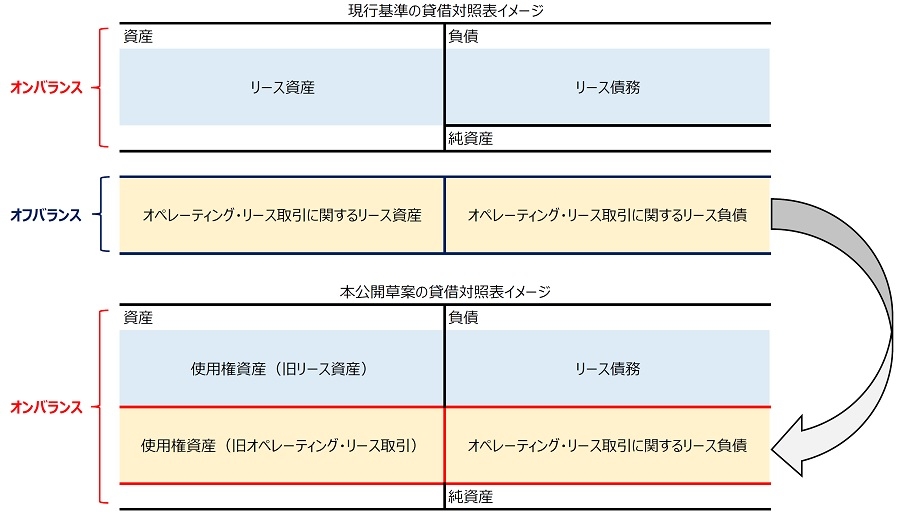

現行基準では、オペレーティング・リース取引については、資産・負債の認識は行われません。一方、本公開草案においては、オペレーティング・リース取引について、使用権資産及びリース負債が貸借対照表に計上されます。会計処理のイメージを図表3に示します。使用権資産は原資産の引渡しによりリースの借手に支配が移転した使用権部分に係る資産であり、リース負債は当該支配の移転に伴う負債になります。

リース負債はリース開始日において未払リース料から利息相当額の合理的な見積額を控除し、現在価値により算定します。使用権資産はリース負債の計上額に、前払リース料及び付随費用を加算して算定します。計算イメージを図表4に示します。

使用権資産及びリース負債の計上により総資産は増加するため、収益性の財務指標であるROA(総資産利益率)や安全性の財務指標である自己資本比率などの財務分析指標は低下するものと考えられます。

ⅱ.損益計算書への影響

☞営業利益/EBITDAの改善

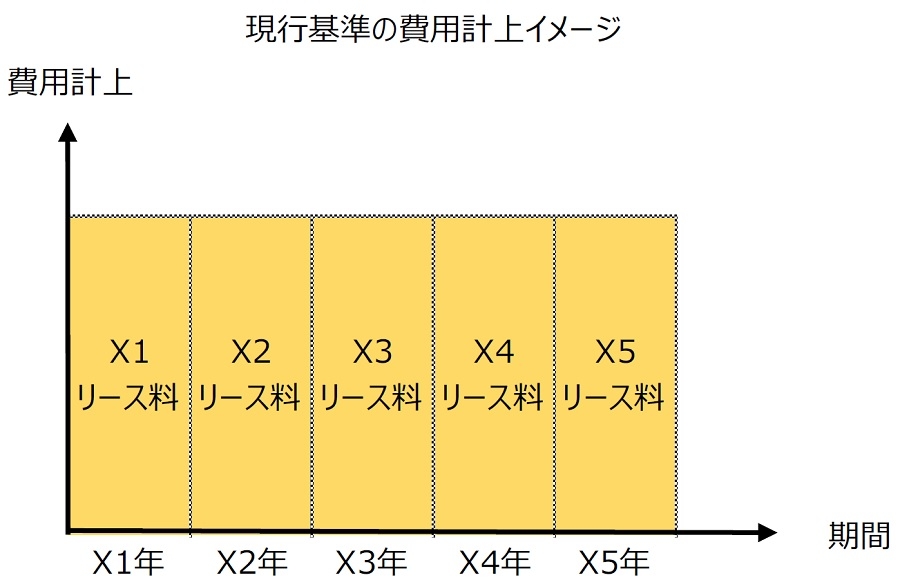

現行基準では、オペレーティング・リース取引について通常の賃貸借取引に準じて会計処理を行います。一方、本公開草案においては、図表5で示した方法により使用権資産の減価償却費と利息法で計算された支払利息が損益計算書に計上されます。

| 使用権資産の減価償却費 | |||

|---|---|---|---|

| 分類 | 減価償却方法 | 耐用年数 | 残存価額 |

| 契約上の諸条件に照らして原資産の所有権が借手に移転すると認められるリース | 原資産を自ら所有していたと仮定した場合に適用する減価償却方法と同一の方法 | 経済的使用可能予測期間 | 合理的な見積額 |

| 上記以外のリース | 定額法等の減価償却方法の中から企業の実態に応じたものを選択適用した方法 | 借手のリース期間 | ゼロ |

| 支払利息 | |||

| 計算方法 | |||

| 原則的に利息相当額の総額を借手リース期間の各期に利息法により配分する | |||

利息法の計算によると、費用計上額は最初の方が大きく、時の経過に従って小さくなります。図表6にイメージを示します。

図表6 使用権資産の減価償却費・支払利息の計上イメージ

また、現行基準における支払リース料は全額を販売費及び一般管理費に計上することが多いですが、本公開草案においては、支払利息部分は金融費用として営業外費用に計上されることが多くなると考えられます。

これにより営業利益が増加する場合、EBITDAなど営業利益をベースとする財務分析指標は改善するものと考えられます。

ⅲ.キャッシュ・フロー計算書への影響

☞営業活動によるキャッシュ・フローの増加

現行基準では、オペレーティング・リース取引の支払リース料の全額が営業活動によるキャッシュ・フローに計上されます。一方、本公開草案においては、支払利息部分は他の支払利息と同様に営業活動又は財務活動によるキャッシュ・フローに計上することになると考えられます。

これにより、支払利息部分が財務活動によるキャッシュ・フローに区分が変更された場合は、営業活動によるキャッシュ・フローが増加し、財務活動によるキャッシュ・フローが減少するものと考えられます。

Ⅲ.現行基準からの変更点_その他

現行基準と本公開草案における変更点のうち、その他に重要性が高いと考える点を以下に記載します。

ⅳ.リースの定義、リースの識別

☞リースの識別判定では詳細な契約条件を当てはめたうえでの判断が必要

リースの定義について、現行基準では、特定の物件の所有者たる貸手が、当該物件の借手に対し、合意された期間にわたりこれを使用収益する権利を与え、借手は、合意されたリース料を貸手に支払う取引、とされています。一方、本公開草案においては、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分、と定義しています。この記載ぶりについてはIFRS第16号の定めと整合させることを目的としています。また、現行基準では定めのなかった、リースの識別に関する定めを行い、現行基準では会計処理されていなかった契約にもリースが含まれると判断される場合があるとしています。

これについて、一般によく見受けられる機械や設備のリースや不動産の賃貸借契約は本公開草案におけるリースに当然に含まれると考えられる一方で、本公開草案の適用指針の設例で示されているような鉄道車両/小売区画/ガスの貯蔵タンクなど対象物件の個別性が強い場合やネットワーク・サービス利用契約/電力利用契約など資産を介して役務提供を受ける場合などは、取引の外観のみを捉えてリースの識別を行うことでは不十分であり、契約内容を詳細に確認したうえで図表7のリースの識別判定フローチャートにあてはめ、判断を行う必要があるものと考えられます。

ⅴ.リースの期間

☞オプションに係る判断要素が増加したことで複雑化

本公開草案では、借手のリース期間について、借手が原資産を使用する権利を有する解約不能期間に加えて、借手が行使することが合理的に確実であるリースの延長オプションの対象期間及び借手が行使しないことが合理的に確実であるリースの解約オプションの対象期間を加えて決定する、としています。ここで合理的に確実、の判断にばらつきが生じる可能性を考慮し、本公開草案では判断にあたって考慮する経済的インセンティブを生じさせる要因として以下の例を示しています。

- 延長又は解約オプションの対象期間に係る契約条件(リース料、違約金、残価保証、購入オプションなど)

- 大幅な賃借設備の改良の有無

- リースの解約に関連して生じるコスト

- 企業の事業内容に照らした原資産の重要性

- 延長又は解約オプションの行使条件

また、合理的に確実の判断については、本公開草案に以下の記載も見受けられるところであり、判断の一助とするのが有益かと考えられます。 - 一概に過去の慣行に重きを置いてオプションの行使可能性を判断することを要求するものではなく、将来の見積りに焦点をあてる必要がある

- Topic842においては、合理的に確実の判断を下すには、一定程度の高い基準が必要だと考えられる(発生する可能性の方が発生しない可能性より高い<合理的に確実<ほぼ確実)

- 合理的に確実か否かの判断は諸要因を総合的に勘案して行うことに留意する必要がある

ⅵ.契約条件の変更

☞契約条件の変更内容によって独立したリースとして会計処理するのか否かが分かれる

本公開草案では、リースの契約条件の変更における対応を、独立したリースとして会計処理を行うものと行わないものに区分し、それぞれの会計処理を定めています。図表8にフローチャートを示します。

| 契約条件の変更が、 ①1つ以上の原資産を追加することにより、原資産を使用する権利が追加され、リースの範囲が拡大される 例:2,000㎡の事務所スペースを対象とした不動産賃貸借契約について、同じ建物の追加の3,000㎡の事務所スペースを含める旨の契約変更 ②借手のリース料が、範囲が拡大した部分に対する独立価格に特定の契約の状況に基づく適切な調整を加えた金額分だけ増額される 例:上記不動産賃貸借契約の変更に伴うリース料の増額は、当該スペースの市場賃料に契約の状況を反映するための調整を加えたもの |

||||

| ↓ | ①②ともにYes | ↓ | ①②のいずれか、または両方No | |

| 独立したリースとして会計処理を行う | 独立したリースとして会計処理を行わない | |||

| ↓ | ↓ | |||

| 独立したリースのリース開始日にリースの契約条件の変更の内容に基づく使用権資産およびリース負債を計上 | 当該リースの契約条件の変更の発効日に a)リース負債について、変更後の条件を反映した借手のリース期間を決定し、変更後の条件を反映した借手のリース料の現在価値まで修正 b)使用権資産について、次のことを行うことによって、a)のリース負債の見直しに対応する会計処理を実施 ・リースの契約条件の変更のうちリースの範囲が縮小されるものについては、リースの一部又は全部の解約を反映するように使用権資産の帳簿価額を減額。このとき、使用権資産の減少額とリース負債の修正額とに差額が生じた場合は、当該差額を損益に計上 ・他のすべてのリースの契約条件の変更については、リース負債の修正額に相当する金額を使用権資産に加減 |

|||

また、本公開草案では、リースの契約条件の変更が生じていない場合であっても、次のいずれかに該当するときには、該当する事象が生じた日にリース負債について当該事象の内容を反映した借手のリース料の現在価値まで修正し、当該リース負債の修正額に相当する金額を使用権資産に加減する、としています。

| a) | 借手のリース期間に変更がある場合 |

| b) | 借手のリース期間に変更がなく借手のリース料に変更がある場合 |

| b)の判定にあたっての例示として、原資産を購入するオプションの行使についての判定に変更がある場合や残価保証に基づいて支払われると見込まれる金額に変動がある場合、指数又はレートに応じて決まる借手の変動リース料に変動がある場合を示しています。 |

ⅶ.再リース

☞一定の条件下で現行の費用処理を踏襲

現行基準では、再リース期間をリース資産の耐用年数に含めない場合の再リース料は、原則として発生時の費用となります。本公開草案においては、対象となる再リースを特定したうえで当該取扱いを踏襲し、借手は再リース期間をリース期間に含めないことを決定した場合、再リースを当初のリースとは独立したリースとして会計処理を行うことを認める、としています。また、再リースに該当するかどうかは、通常は明確であると考えられる、としつつも、再リースの一般的な特徴として再リースに関する条項が当初の契約において明示されており、経済的耐用年数を考慮した解約不能期間経過後において、当初の月額リース料程度の年間リース料により行われる1年間のリースであることを示しています。

ⅷ.セール・アンド・リースバック取引/サブリース取引/借地権

こちらは第3回にて記載いたします。

Ⅳ.適用範囲

本公開草案の適用範囲は次の4つを除いたリースに関する会計処理及び開示となります。

- 実務対応報告第35 号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の範囲に含まれる運営権者による公共施設等運営権の取得実務対応報告第35 号「公共施設等運営事業における運営権者の会計処理等に関する実務上の取扱い」の範囲に含まれる運営権者による公共施設等運営権の取得

- 収益認識会計基準の範囲に含まれる貸手による知的財産のライセンスの供与

- 2を除く貸手による無形固定資産のリースについて、本会計基準案を適用しないことを選択した場合

- 借手による無形固定資産のリースについて、本会計基準案を適用しないことを選択した場合

なお、本公開草案は連結財務諸表と個別財務諸表で同一の会計処理を求めており、特段の連結調整処理は不要と考えられます。

Ⅴ.適用時期

本公開草案では、適用時期について次のように提案しています。

- 本会計基準案等は、20XX年4月1日[公表から2年程度経過した日を想定している。]以後開始する連結会計年度及び事業年度の期首から適用する。

- ただし、20XX年4月1日[公表後最初に到来する年の4月1日を想定している。]以後開始する連結会計年度及び事業年度の期首から本会計基準案等を適用することができる。

仮に2024年3月末までに公表された場合、2026年4月以降に開始する事業年度から強制適用となります。

Ⅵ.経過措置

新しいリース会計基準が適用されれば、適用初年度前からの既存契約についても原則的に新基準に対応した会計処理が求められる一方で、一定の条件のもとで現行基準を踏襲することも容認されています。経過措置の内容を図表9に示します。

| 総論 | |

|---|---|

| 原則 | |

| 適用初年度においては、会計基準等の改正に伴う会計方針の変更として取り扱い、原則として、新たな会計方針を過去の期間のすべてに遡及適用する | |

| 容認 | |

| 適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首利益剰余金に加減し、当該期首残高から新たな会計方針を適用する | |

| 各論 | |

| リースの識別に関する経過措置 | |

| 適用初年度の前連結会計年度及び前事業年度の期末日において現行基準でリース会計を適用しているリース取引に、本公開草案におけるリースの識別の判断を再度行うことなく、継続してリース会計を適用できる | |

| 適用初年度の期首時点で存在する現行基準でリース会計を適用していない契約について、期首時点で存在する事実及び状況に基づいてリースの識別を判断できる | |

| 借手に関する次の経過措置 | |

| ア. ファイナンス・リース取引に分類していたリース | |

| イ. オペレーティング・リース取引に分類していたリース等 | |

| ウ. セール・アンド・リースバック取引 | |

| エ. 借地権の設定に係る権利金等 | |

| オ. 建設協力金等の差入預託保証金 | |

| 国際財務報告基準を適用している企業に関する経過措置 | |

提供:令和アカウンティング・ホールディングス株式会社

TEL:03-3231-1935

Email:info@rw-ah.com

HP:https://rw-ah.net

企業不動産に関するお悩み・ご相談はこちらから