物件を探す前に予算を確認しよう

2015年07月14日

はじめまして。ファイナンシャルプランナーの風呂内亜矢と申します。今、私はお金に関する情報をお伝えする仕事をしています。しかし、初めてのマンションを購入した時(26歳・独身)には、まったくお金に詳しくありませんでした。このコラムでは、あの時私が知っておけばよかったなと思うことをお伝えできればと思っています。

マンションを購入することは、住宅ローンなどお金に関することを勉強するまたとないチャンスになります。みなさんが、より満足度の高い物件購入や住宅ローン選定をするための参考になれば嬉しいです

予算を立てる前に物件を見に行ってはいけない

私の初めてのマンション購入は衝動買いでした。結果的に今は購入を後悔していませんが、当時、驚くことがたくさんありました。そのため、コラムを読んでくださる方に衝動買いはお薦めしません。

物件購入を衝動買いやギャンブルにしないためには「王道のステップ」を踏むことが重要です。王道のステップとは1.資金計画・予算立てをする、2.インターネットで物件を探す、3.必要に応じて貯金する、4.現地に物件を見に行くという4ステップです。私の場合は1~3を飛ばして現地に物件を見に行ってしまいました。これが衝動買いしてしまう大きな要因です。

無理なく返済できる金額や、選択肢に入れられる物件の価格帯などを見極めずに現地に物件を見に行ってしまうことはとても危険です。家具が入っていないクリーニングされたばかりのお部屋や、プロがインテリアを施したお部屋などは非常に魅力的に映ります。

物件購入には住宅ローン以外のお金もかかりますが、どうしても目に見えやすい住宅ローン返済金額と目の前のお部屋を見比べて割安なのではないかと感じがちです。欲しいという気持ちが先に芽生えてしまうと冷静な判断が難しくなります。そこで、検討しても良い選択肢を最初から絞り込むためにも、最初に資金計画や予算立てをすることをお薦めします。

今の家賃と本当の意味で比較する

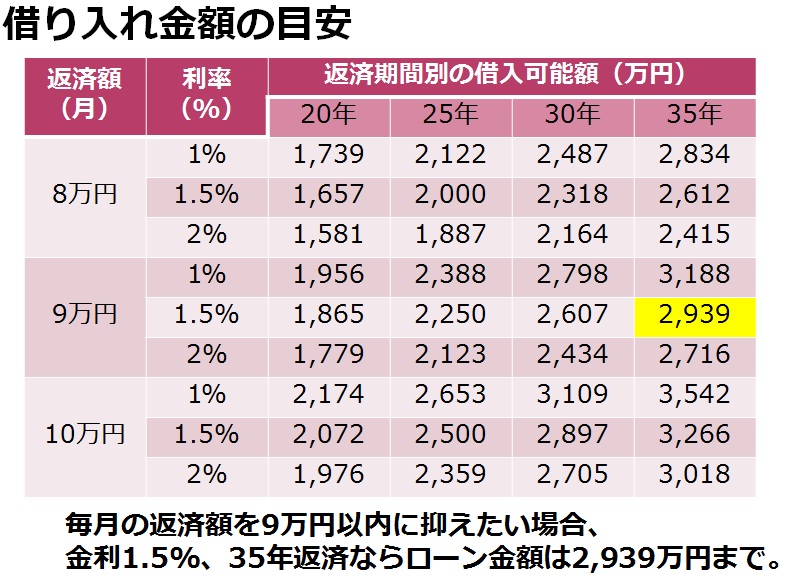

予算の立て方で1番考えやすいのは、「本当の意味で」今の家賃と比較することです。例えば現在の家賃が12万円だった場合、購入後の費用は住宅ローン以外の管理費・修繕積立金・固定資産税なども含んだ月額の平均が12万円になるような物件を対象とすることが大切です。家賃に毎月12万円払っているとしたら、年間の住居費は144万円です。

管理費・修繕積立金が月額2万円、固定資産税が年間12万円だとすると合計36万円を144万円から差し引きます。残る108万円を12か月で割った月々9万円が住宅ローン返済に充てられる金額だと考える方法です。

今回の例だと表のように借りても良い住宅ローンは約2,940万円程度といえます(金利1.5%、35年間元利均等返済の場合)。住宅ローン金額と現在の貯金のうち頭金に充てられる金額、親からの援助などを合わせた金額が探すべき物件の価格帯となります。

探すべき物件の価格帯がみえたら、王道ステップの2.インターネットで物件を探します。ここで欲しい物件と望ましい価格帯にあまりに乖離があるようであれば、王道ステップ3の「必要に応じた貯金」が必要となります。現地に行くのはもう少し待った方が良いでしょう。

住宅ローンの目安は年収の5倍、手取年収の25%程度

予算の立て方のもう一つの方法は目安となる値を参考にする方法です。この時、一般的に住宅ローン審査に活用されている「総合借入額」と「返済比率」を基準にしてみるとわかりやすいです。

「総合借入額」とは、借入額が年収の何倍にあたるかという目安で、審査そのものは7倍程度まで借りられると言われています。年収が500万円の人ならば3,500万円くらいまでは借りられるという目安ですね。

「返済比率」は年収に対して年間の住宅ローン返済額が何%にあたるかという目安です。審査そのものは35%程度まで借りられると言われています。年収が500万円の人ならば年間約175万円(500万円×35%)、月々の返済額約14.6万円(175万円÷12か月)までは借りられるという目安になっています。住宅ローン年数が短かったり、金利が高かったりすると、同じ金額を借りた場合でも返済比率は高くなります。

この総合借入額は7倍まで、返済比率は35%までというのはあくまでも、住宅ローン審査を通過するかどうかの目安です。では、返しやすい金額を考える場合はどうなるでしょうか。

上手に家計管理ができている家庭の消費内訳を考えると、住居費は「手取年収」の30%未満である場合が多いです。

年収500万円、「手取年収」は400万円の家庭の場合だと、住まいにかけるお金は120万円(400万円×30%)未満になっているケースが多いということですね。

管理費、修繕積立金、固定資産税なども住まいのお金ですから、これらが年間30万円かかるのであれば、住宅ローンの返済は年間90万円(120万円-30万円)までに抑える必要があります。この基準を先ほどの返済比率に当てはめると返済比率は約18%ということになり、35%よりも少ない金額が安全だということがわかります。

年収や住宅ローン年数、金利などによっても変わってきますが、返済比率を約18%に抑えようとすると、総合借入金額は年収の5倍程度(年収500万円の家庭だと約2500万円)になることが多いです。つまり、審査基準の年収の7倍も借入額としては多いということがわかります。

このように、現在の家賃との正しい比較や、目安にできる金額に併せて、子供の進路など、今後環境に変化があった場合でも問題なく返済できる計画が立てられるかを考えることが大切です。

返済計画を検討する場合、「住宅ローン シミュレーション」などの検索ワードでインターネットを探すと、試算ができるサイトがたくさん出てきます。金利の条件や返済期間、60歳時点での残高など色々なパターンで計算をしてみると良いですね。我が家にとって無理のない物件価格の目安が見えてきてから物件を探し始めると安全です。

ファイナンシャルプランナー

26歳・独身のとき、貯金80万円でマンションを衝動買いしたことをきっかけにお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し賃料収入を得ている。テレビ番組のレギュラー出演など、各種メディアにてお金に関する情報を精力的に発信している。1級ファイナンシャル・プランニング技能士、宅地建物取引士。

連載バックナンバーお役立ちマネー講座

- 2016/04/06

- 2016/03/02

- 2016/02/03

- 2016/01/08

- 2015/12/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン