変動金利を選ぶ人が押さえておくべき4つのポイント

2024年12月02日

日銀の金融政策の転換により、住宅ローンの金利が上昇しています。固定金利型の貸出金利はすでに先行して上昇していますが、変動金利型についても2024年5月以降、大手ネット銀行が金利の引き上げを始めました。

金利が上がり始めると固定金利型を選択する人が増えるとされていますが、変動金利型を選択する人は今も高い割合が続いています。金利上昇時期に変動金利型を選択する人が、事前に押さえておくべきポイントについて解説します。

金利が上がり始めても、変動金利を選ぶ人が多い理由

変動金利型のデメリットは、借り入れ後に金利上昇の可能性があることです。変動金利型は、通常、毎年4月と10月に金利の見直しがあります。見直しにより金利が引き上げられると、毎月の返済額が増えてしまいます。

多くの金融機関では、「5年ルール」「125%ルール」という激変緩和措置があるため、金利見直しのたびに返済額の大きな増減があるわけではありませんが、支払い金利の増加や返済期間の延長など、金利上昇の影響はのちのちボディーブローのように効いてきます。そのため、一般的に金利上昇時には固定金利型を選択する人の割合が高くなるといわれています。

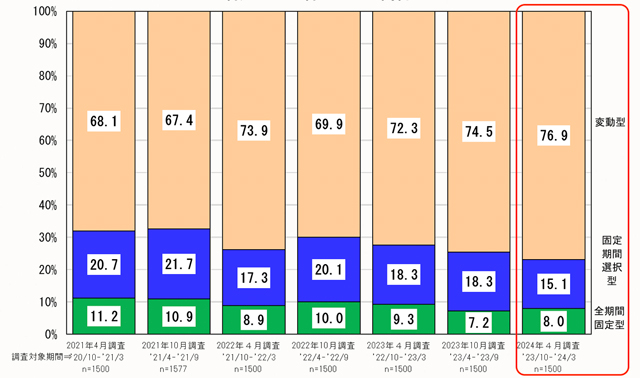

ところが、住宅金融支援機構の調査では、実際に住宅ローンの借り入れをした人のうち変動金利型を選ぶ人の割合はかえって増えています。図表1を見ると変動金利型を選ぶ人の割合は、2024年4月の調査では76.9%と、前回調査時の2023年10月よりも増えていることがわかるでしょう。

図表1:利用した金利タイプの割合(調査対象期間:2020年10月~2024年3月) 出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者追記

出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者追記

その理由は、近年、変動金利型と固定金利型の金利差が拡大してきたことにあると考えられます。具体的に説明しましょう。

2016年7月には、変動金利型が0.57%(※1)、固定金利型の代表格であるフラット35の金利は0.93%(※2)と、金利差はわずか0.36%でした。仮に3,000万円の住宅ローンを30年返済で借りると、毎月の返済額は、変動金利型が 90,681円に対し、固定金利型が95,120円で、返済額の差は4,439円です。

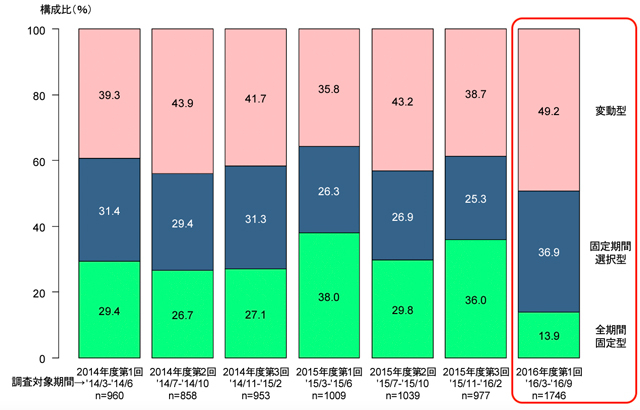

この差額は、一種の「安心料」ととらえることができます。毎月4,439円の安心料で固定金利型を選択すれば、返済期間中に支払い額が増える心配がありません。実際に、2016年の同時期に変動金利型を選択した人の割合は49.2%と半数に満たず、固定型(全期間固定型+固定期間選択型)を選ぶ人の数が上回っていました(図表2)。

図表2:利用した金利タイプの割合(調査対象期間:2014年3月~2016年9月) 出所:住宅金融支援機構「住宅ローン利用者の実態調査(2016年第1回)」を基に筆者追記

出所:住宅金融支援機構「住宅ローン利用者の実態調査(2016年第1回)」を基に筆者追記

その後、2019年後半から固定金利型の貸出し金利がじわじわと上昇したのに対し、変動金利型は銀行間の競争が激化したことなどから貸出金利の下落が続きました。特に2023年から2024年にかけては金利差が急速に拡大しました。

2024年7月の変動金利型は0.30%、固定金利型は1.84%と、金利差は1.54%まで広がっています。同様に3,000万円の住宅ローンを30年返済で借りる場合の毎月の返済額は、変動金利型が87,149円、固定金利型が108,500円と毎月の返済額の差は、なんと21,351円になります。このような高すぎる「安心料」を支払うよりも、金利上昇のリスクがあっても変動金利を選択する人の割合が増えたのは当然の結果といえます。

21,351円になります。このような高すぎる「安心料」を支払うよりも、金利上昇のリスクがあっても変動金利を選択する人の割合が増えたのは当然の結果といえます。

※1 SBI住信ネット銀行の住宅ローン

※2 住宅金融支援機構フラット35(21年以上35年以下・融資率9割以下・団信込み)の最低貸出金利

変動金利を選ぶ際に押さえておきたいポイント

今後は変動金利型の住宅ローン金利もさらに上昇する可能性が高いと考えられます。そのため、これから変動金利型を選ぶ場合には、金利上昇への対応力が必要です。 対応力として押さえておきたいポイントは4つあります。

1.返済額が増えても負担を感じずに支払いが続けられるか

金利が上昇し、毎月の返済額が増えても、支払いに負担感を感じなければ特に問題はありません。もともと返済額が少ないため、返済額が増えても支払いにほとんど影響を受けないケース、収入の増加により十分に支払えるケース、その2つが重なるケースなどがこれにあたります。

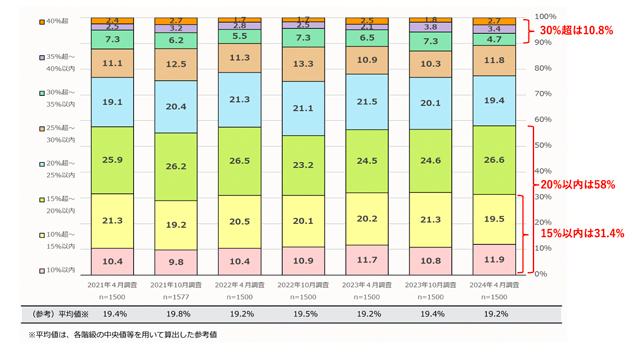

住宅ローンの年間返済額が税込年収に占める割合を「返済負担率」といいます。たとえば年収500万円の人が年間120万円の返済をした場合、返済負担率は24%です。

同調査によると、住宅ローンを借りた人の返済負担率の平均値は19.2%です。また、全体の31.4%が返済負担率15%以内、58%が返済負担率20%以内に収まっています。ここに含まれる人たちは、金利上昇により返済額が増えたとしても、よほどのことがなければ無理なく支払いを続けられるでしょう。

図表3:返済負担率 出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者追記

出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者追記

一方、返済負担率が30%を超えている人の割合は10.8%です。この人たちは、他に対応方法がなければ、支払いが厳しくなる可能性が高いでしょう。住宅ローンを借りる際には、低い返済負担率に収まる返済計画を立てることが基本です。

また、収入増加により対応できるケースもあります。会社員の場合、一般的に定期昇給やベースアップにより毎年収入が増えます。変動金利型には5年ルールがあるため、5年後の返済額変更時に返済額の増加分以上に給料の手取り額が上がっていれば、対応できることになります。

ただし、いずれのケースも、子どもの教育費、親の介護費など支出の増加分は、収入の増加分から差し引いて考えなければいけません。

2.金利上昇時に繰上げ返済ができる

いざとなれば繰上げ返済ができる預貯金や有価証券などの金融資産があれば、金利上昇時に一部繰上げ返済をすることにより、返済額の増加を抑えることができます。固定金利型の支払額との差額を毎月貯蓄して、繰上返済のために備えておくのもよいでしょう。

3.まめに繰上返済を行うことができる

繰上返済は、金利上昇時だけでなく、日常的に行なっても効果があります。近年は繰上手数料ゼロの金融機関もあります。早めの繰上返済を行い、元金を減らしておけば、金利が上がっても、返済額の増加を抑えることができます。

4.親などからの生前贈与が受けられる

子の住宅購入に対し、親や祖父母が住宅資金の援助をするケースは少なくありません。また、住宅購入時の住宅資金贈与だけでなく、いざとなれば子に生前贈与を行ない援助してくれる親もいます。金利上昇のタイミングで親などから生前贈与を受けられるかどうかも確認しておきましょう。

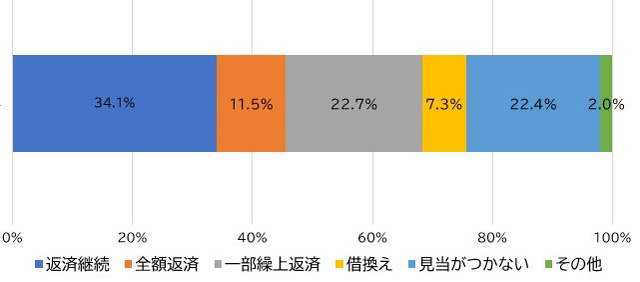

なお、同調査では、住宅ローンを借り入れた人に対し、金利が上昇し、返済額が増加した場合に、どのような準備をしているかについてアンケートを行なっています。

図表4:金利上昇に伴う返済額増加への対応 出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者作成

出所:住宅金融支援機構「住宅ローン利用者の実態調査(2024年4月調査)」を基に筆者作成

「返済の目途や資金余力があるので返済継続」「全額返済」「一部返済」など、4人に3人の人が金利上昇時の対応ができると回答しています。

一方で、2割強の人が、「見当がつかない、わからない」と回答していますが、変動金利型を選択する場合、少なくともその仕組みやリスクを知り、金利上昇時の対応ができることを確認しておく必要があります。

現在は変動金利型と固定金利型の金利差が大きいため、当面は変動金利型を選択する人の割合が高い状況が続くと考えられます。変動金利型のメリットを活かし、リスクに対してもしっかりと準備ができていれば、住宅購入に際して資金計画で失敗することは少ないでしょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2025/06/04

- 2025/05/07

- 2025/04/02

- 2025/03/05

- 2025/02/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年06月04日 現在

提供:イー・ローン