40年、50年もある「超長期住宅ローン」とは?そのメリットと注意点

2025年03月05日

住宅ローンの返済期間は、これまでは35年以内が一般的でしたが、最近は40年や50年といった「超長期」の住宅ローンも登場し、利用する人も増加しています。超長期住宅ローンは、返済期間を延ばすことにより毎月の返済額を抑えることができる反面、総返済額が増加してしまうなどのデメリットもあります。

今回は、超長期住宅ローンの基本と、借入を検討する際の注意点について解説をします。

超長期住宅ローンが増えている理由

一般的に、最長返済期間が35年を超える住宅ローンを超長期住宅ローンといいます。最長返済期間は金融機関によって40年や50年に定められています。

代表的な超長期住宅ローンに、2023年にスタートした住宅金融支援機構の「フラット50」があります。「フラット50」は、長期優良住宅の認定を受けた住宅のみ利用可能です。これは、住宅の長寿命化を推進する国の政策に沿ったもので、長期間にわたり良好な状態で使用するための措置が講じられた優良な住宅(長期優良住宅)は建築費も割高になるため、返済の負担が軽減できる超長期住宅ローンを利用できるようにしたものです。

民間でも超長期住宅ローンを取り扱う金融機関が増えており、「フラット50」と同じ2023年には、住信SBIネット銀行がネット銀行では初めて最長返済期間が50年の超長期住宅ローンの取り扱いを始めています。

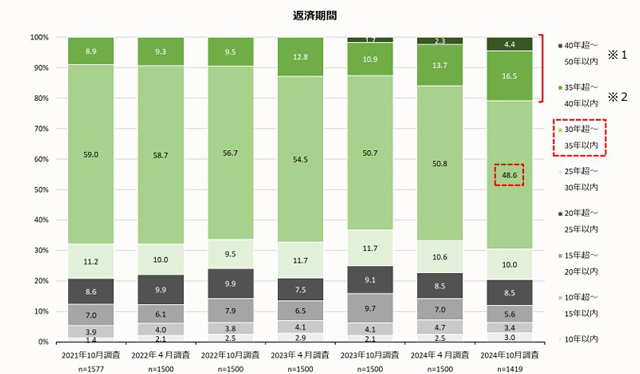

このように、超長期住宅ローンの取り扱いの増加に伴い、その利用者数も増加しています。住宅金融支援機構の直近の調査では、返済期間が「35年超40年以内」と「40年超50年以内」を合わせた人の割合が全体の20.9%と、35年超が2割を超えました。1年前の12.6%からも急増しており、超長期住宅ローンのニーズが高まっていることがわかります。

図表1:返済期間ごとの利用者割合 ※1:「40年超~50年以内は、2023年10月調査より選択肢に加え質問している

※1:「40年超~50年以内は、2023年10月調査より選択肢に加え質問している

※2:2023年4月調査までは「35年超」として設問している

出所:住宅金融支援機構HP「住宅ローン利用者調査 2024年10月調査」

超長期住宅ローンが増えている背景には、近年の社会構造の変化や経済的な要因があります。

1. 住宅価格の上昇

近年、全国的に住宅価格が上昇しており、特に都市部では住宅価格が高騰しています。不動産経済研究所の発表によると、2024年には東京都区部の新築分譲マンションの平均価格が1億円を超えました。住宅価格の高騰により、希望する住宅に予算が届かないケースも増えています。このような場合、超長期住宅ローンの利用ができれば、返済の負担を抑えながら住宅の購入予算を伸ばすことが可能になります。

2. 長寿社会とライフプランの変化

人生100年時代ともいわれる長寿社会に入り、人々のライフプランやライフスタイルも変化してきました。65歳、70歳を超えても働き続けることが珍しくなくなり、返済期間を延ばして無理なく住宅購入をしたいという人も増えています。このようなニーズに応えられる超長期住宅ローンが若者世帯の住宅取得を後押ししています。

3. 子育て・教育費の負担の軽減

住宅購入後も、子育てや教育、親の介護など、さまざまな支出が必要となるため、毎月の返済額を抑えたいというニーズが多くあります。毎月の返済額を減らすことができれば、家計に余裕を持たせることができるため、この点も選ばれる理由となっています。

4. 新築住宅の品質の向上と長寿命化

超長期住宅ローンを利用するためには、融資対象となる住宅が返済年数の長期化に見合った高品質で長寿命であることが求められます。近年、長期認定住宅の普及に伴い、高品質・高耐久の新築住宅が増加しており、これが超長期住宅ローンを選択する住宅取得者の安心感にもつながっています。

これらの要因が相まって、超長期住宅ローンの需要が高まっていると考えられます。

超長期住宅ローンのメリット

超長期住宅ローンには、次のようなメリットがあります。

1. 毎月の返済負担が軽減される

超長期住宅ローンは、返済期間が短い住宅ローンと比べて毎月の返済額が低く抑えられるため、家計の負担軽減に寄与します。

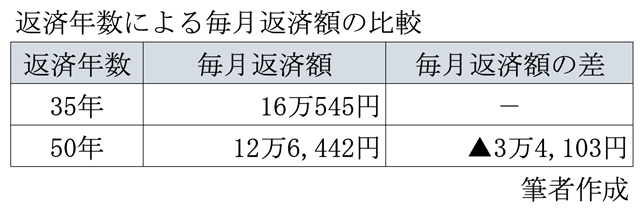

例えば、住宅ローン5,000万円を1.8%の固定金利で借り入れた場合、35年返済と50年返済のそれぞれの毎月返済額は次のとおりです。

図表2:返済年数による毎月返済額の比較

50年返済は毎月返済額が3万4,103円も安くなります。これは、特に収入がまだ低い若者世帯や教育費にお金がかかる子育て世帯などにとっては大きな魅力になります。

2. 住宅の購入予算が増え、理想のマイホームに手が届く

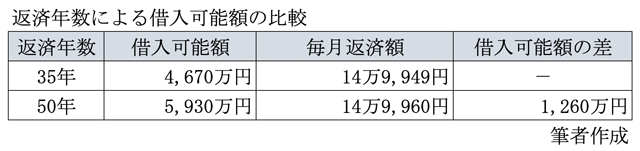

毎月の返済額が同じ場合、返済期間を延ばすことにより借入可能額が増えるため、住宅の購入予算を伸ばすことができます。1.8%の固定金利で住宅ローンを借り入れ、毎月の返済額を15万円以内に抑えたい場合、35年返済と50年返済それぞれの借入可能額は次のとおりです。

図表3:返済年数による借入可能額の比較

50年返済の超長期住宅ローンでは、35年返済の住宅ローンよりも住宅の購入予算を1,260万円も伸ばすことができるため、より理想に近いマイホームの購入ができる可能性が高まります。

3. 返済計画の柔軟性が高くなる

当初は毎月の返済負担を抑えながらも、返済期間中に家族状況の変化や収入の増減に合わせて繰上げ返済を行なうことで、返済額を軽減したり返済期間を短縮したりすることもできます。

超長期住宅ローンのデメリットと注意点

メリットがある反面、超長期住宅ローンには、返済期間が長いゆえのデメリットもあります。

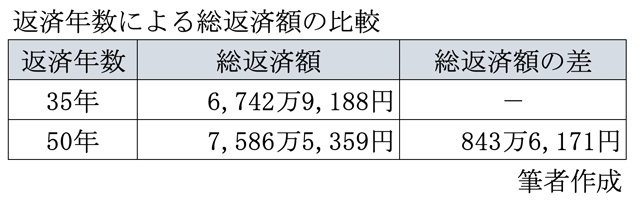

1. 総返済額が大きくなる

超長期住宅ローンを選択すると、当然ながら総返済額も大きくなります。例えば、住宅ローン5,000万円を固定金利1.8%で借り入れた場合、35年返済と50年返済の総返済額はそれぞれ次のようになります。

図表4:返済年数による総返済額の比較

50年返済のほうが、総返済額が約843万円も多くなります。変動金利型の場合、金利が上昇すれば総返済額の差はさらに広がり、将来的に大きな負担となる可能性があります。

2. 返済額が期待するほど軽減されないこともある

一般的に、住宅ローンの金利は返済期間が長いほど高く設定されます。そのため、超長期住宅ローンを選択して返済期間を延ばしても、期待したほど毎月返済額が軽減されない場合もあります。

これまでの比較は、35年返済と50年返済を同じ金利として計算しましたが、金利差があると毎月の返済額の差が縮小する上、総返済額の差はさらに大きくなります。そのため、返済年数による住宅ローン金利、毎月の返済額、総返済額の比較を必ず行うことが重要です。

3. 老後の家計を圧迫する可能性がある

例えば29歳の人が50年返済の超長期住宅ローンを借りた場合、完済予定年齢は79歳です。年金のみが収入となる老後生活では、住宅ローンの返済は家計に重くのしかかってきます。そのため、超長期住宅ローンを借入する場合でも、繰り上げ返済を実施し、年金生活に入る前には住宅ローンを完済できるように計画しておくことが重要です。

4. 住宅ローンの返済期間中にライフスタイルが変化する可能性がある

返済期間が長いほど、転職、離職、離婚、病気など不測の事態が発生する可能性が高まります。これらの予期しない出来事に対して柔軟に対応するための準備が必要です。

5. 住宅の価値が住宅ローン返済中に下落する可能性がある

返済期間が長いほど、住宅価格の変動幅も大きくなる可能性が高まります。購入時の住宅価格が、返済期間中に大きく下落してしまうと、住宅を売却した場合、結果的に住宅ローンの残高が売却価格を上回る「オーバーローン」の状態になることもあります。

6. 超長期の返済期間の住宅ローンが借りられない人とは?

ほとんどの金融機関は、住宅ローンの完済時年齢を80歳未満としています。そのため、返済期間50年で借入をするためには、借入時の年齢が29歳以下である必要があります。79歳から借入時の年齢をマイナスした年数が返済期間の上限となるので注意が必要です。

まとめ

住宅ローンの借入にあたっては、ライフイベントや家計収支の状況をしっかりと見据えた上で、最適な返済期間を選択することが大切です。また、不測の事態にも備え、返済プランや金利タイプを見直す柔軟性も重要なポイントとなります。ファイナンシャル・プランナーなどの専門家にも相談しながら、慎重に検討した上で返済期間の選択をしましょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2025/04/02

- 2025/03/05

- 2025/02/05

- 2025/01/08

- 2024/12/02

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年04月20日 現在

提供:イー・ローン