住宅ローンの繰り上げ返済をするときに考えておきたいポイント

2025年02月05日

長期間の住宅ローンを借入しながらも、借入期間中に繰り上げ返済をしたいと考えている人は多いのではないでしょうか。特に、最近の住宅ローン金利の上昇局面では、返済の負担増加を抑えるために繰り上げ返済や借り換えをしたいという相談が増えています。

今回は、繰り上げ返済の「期間短縮型」と「返済額軽減型」を選ぶ際のポイントと繰り上げ返済のタイミングについて解説します。

住宅ローンは何歳までに完済するのが良い?

住宅ローンを利用する人の多くは30年や35年といった長期の返済期間で借入をします。国土交通省の調査によると、2023年度に三大都市圏で住宅ローンを利用して分譲住宅(一戸建て・マンション)を購入した人の返済期間は20年以上が全体の79.7%と約8割を占めています。なかでも最も多いのが35年以上の57.5%で、平均の返済年数は29.1年となっています。また、借入時の平均年齢は40.3歳です。

これらのデータから、平均的に分譲住宅を購入する人は、40歳で29年返済の住宅ローンを借りていることになります。この場合、69歳まで返済が続くことになりますが、一般的に会社員の定年は60歳から65歳です。退職後も働かなければ年金から住宅ローンを返済しなければならなくなるため、家計が圧迫されたり、大切な老後の貯蓄を取り崩すことになったりします。

また、現役であっても60歳以降には給料が大幅にダウンする会社も少なくありません。そのため、住宅ローンは遅くても現役時代の65歳まで、勤務先によっては60歳までに完済することが望ましいと言えます。

繰り上げ返済を活用して現役時代に完済

住宅ローンは現役時代に完済することが望ましいとは言っても、借入当初から短い返済年数で借りてしまうと、今度は毎月の返済額が膨らんでしまい、家計を圧迫することになりかねません。

そこで、繰り上げ返済を上手に活用すれば、返済期間を短縮することができます。実際に多くの人は、繰り上げ返済によって当初の返済期間よりも早期に住宅ローン返済を終わらせています。

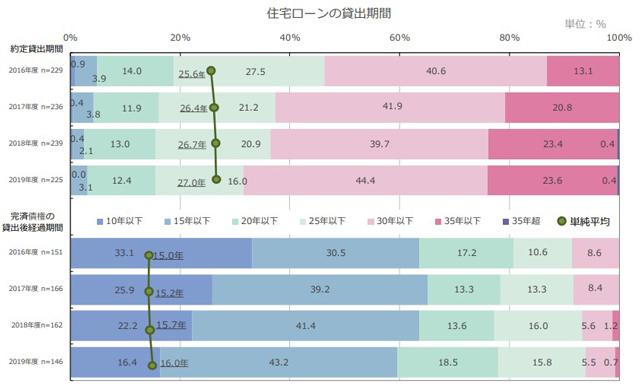

住宅金融支援機構の調査によると、2019年度の住宅ローンの当初の返済期間は平均27年となっています。これに対し、住宅ローンを完済するまでの期間は平均16年で、平均すると当初の予定よりも11年返済期間を短縮しています。年度により当初の返済期間、完済するまでの期間に違いはありますが、どの年度も10年以上前倒しをして住宅ローンを完済しています。

図表1:住宅ローンの貸出期間 出所:住宅金融支援機構「2020年度住宅ローン貸出動向調査」

出所:住宅金融支援機構「2020年度住宅ローン貸出動向調査」

グラフの「約定貸出期間」が当初の返済期間、「完済債権の完済経過期間」が住宅ローンを完済するまでの期間です。なお、完済の中には借り換えによるものも含まれていますが、同調査によると借り換えの割合は全体の12.9%しかありません。つまり、完済の大部分が繰り上げ返済によるものと推測できます。

このように、繰り上げ返済によって返済期間を10年以上短縮すれば、前述した当初の平均完済予定年齢69歳が現役時代の50代に前倒しできます。そうすれば、退職後や給料がダウンした後でも安心して生活することができるでしょう。このような返済期間を短縮する繰り上げ返済の方法を「期間短縮型」と言います。

「期間短縮型」と「返済額軽減型」の選択の判断は?

繰り上げ返済には、前述の「(1)期間短縮型」と、もうひとつ「(2)返済額軽減型」を加えた2つのパターンがあります。繰り上げ返済時に、どちらかのパターンを選択しますが、2つのパターンは目的により使い分けをすることが大切です。

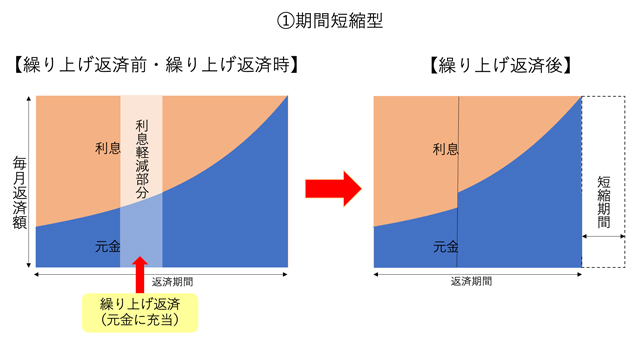

「(1)期間短縮型」は、毎月の返済額は変更せずに、返済期間を短縮する方法です。毎月の返済額の見直しをする必要がない人が、少しでも完済時期を早めたい場合に効果的です。「(1)期間短縮型」では、短縮した期間の利息を払わずにすむため、利息の軽減効果は大きくなります。

例えば、3,000万円の住宅ローンを金利1.5%、35年返済で借りている人が、5年後に200万円を繰上げ返済して「(1)期間短縮型」を選択した場合、返済回数は33回、2年9カ月短縮することができます。繰り上げ返済によって軽減される利息額は約107万円にもなります。

図表2:(1)期間短縮型の繰り上げイメージ

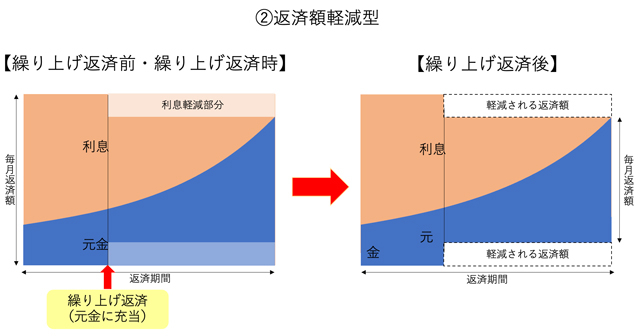

一方の「(2)返済額軽減型」は、返済期間を短縮せずに、毎月の返済額を少なくする方法です。「期間短縮型」と比較すると、利息の軽減効果は小さいですが、繰り上げ返済の翌月から毎月返済額が少なくなるため、繰り上げの効果がすぐに実感できます。

前述の「(1)期間短縮型」と同じ条件の住宅ローンの毎月返済額は9万1,855円ですが、同じ5年後に200万円を繰り上げ返済する際に「(2)返済額軽減型」を選択すると、毎月の返済額は8万4,952円となり、6,903円軽減できます。

図表3:(2)返済額軽減型の繰り上げイメージ

勤め先の業績悪化、転職、出産、病気などにより収入が減ったり教育費が増えたりして、家計収支が厳しくなることに備え、毎月の返済額を減らしておくと、家計にとっても助かります。

もともと若い世代の人は、30年や35年で借入をしても退職前に返済が終わるケースも多く、退職後の返済を心配しなくてすみますが、長い返済期間になると不測の事態が起こる可能性も高くなります。そのため、毎月の返済額を減らせる「(2)返済額軽減型」を選択することで、万が一のときに家計が助かることが期待できます。

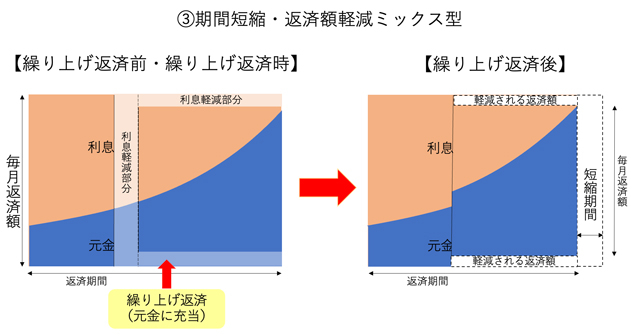

「(1)期間短縮型」、「(2)返済額軽減型」どちらもメリットとデメリットがありますが、一般的にはどちらかのパターンを選択します。ただし、中には期間短縮効果と返済額軽減効果の両方を求める人もいるかもしれません。その場合、「(1)期間短縮型」と「(2)返済額軽減型」をミックスし、両方のメリットを受ける方法もあります。

図表4:(3)期間短縮・返済額軽減ミックス型の繰り上げイメージ

「(3)ミックス型」では、返済期間を短縮しながら、毎月の返済額を軽減することもできます。

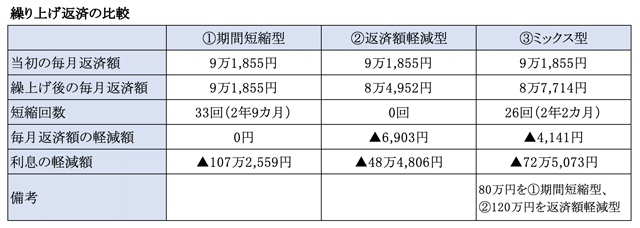

ここでは、住宅ローン3,000万円を金利1.5%、30年返済で借入た場合の3つのパターンを比較してみましょう。

図表5:繰り上げ返済の比較

表の例では、繰り上げ返済額200万円のうち80万円を期間返済型、120万円を返済額軽減型に割り振っています。その結果、毎月返済額が4,141円少なくなり、返済期間も26回(2年2カ月)短縮することができます。

繰り上げ金額を、それぞれのパターンに充当する割合により、毎月返済額と短縮期間が変わるので、何パターンかの比較をして最適な割合を見つけることが大切です。

繰り上げ返済のタイミングは、いつが良い?

一般的に、繰り上げ返済は、早期に行なうほうが利息の軽減効果や期間短縮効果が高くなります。

ただし、条件によっては繰り上げ返済の時期を遅らせたほうが総返済額が少なくなるケースもあります。例えば、住宅ローン控除の適用を受けているケースでは、当初13年間、住宅ローンの年末借入残高の0.7%の税額控除が受けられます。そのため、0.7%よりも低い金利の住宅ローンを借入しているケースでは、住宅ローン控除の適用期間中は、繰り上げ返済しない場合の所得税控除額のほうが、繰り上げ返済による支払い利息の軽減額よりも多くなります。このようなケースでは、住宅ローン控除期間が終了する13年経過後に繰り上げ返済を行う手法があります。

また、早期に繰り上げ返済をした結果、総返済期間が10年に満たなくなってしまうと、繰り上げ返済時以降の住宅ローン控除が適用されなくなってしまうため、注意が必要です。

繰り上げ返済は、住宅ローンを抱えている人の「家計」においても「気持ち」においても負担を軽減する有効な方法です。返済時のパターン、返済のタイミングを十分に検討したうえで、実行するようにしましょう。

![]()

ファイナンシャル・プランナー(CFP®、1級FP技能士)、終活アドバイザー、不動産コンサルタント

1961年東京都出身 早稲田大学商学部卒業後、大手住宅メーカーに入社。30年以上、顧客の相続対策や資産運用として賃貸住宅建築などによる不動産活用を担当、その後独立 。現在は、FPオフィス ノーサイド代表としてライフプラン・住宅取得・不動産活用・相続・終活などを中心に相談、コンサルティング、セミナー、執筆などを行っている。

連載バックナンバー業界歴30年以上のFPが伝授!押さえておきたい住宅ローンのキホン

- 2025/06/04

- 2025/05/07

- 2025/04/02

- 2025/03/05

- 2025/02/05

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年06月04日 現在

提供:イー・ローン