住宅ローンもSDGsの時代?環境配慮型住宅への優遇が加速

2024年04月17日

環境への意識の高まりは全世界的な潮流ですが、日本においても2020年に当時の菅内閣総理大臣が2050年までにカーボンニュートラル(温室効果ガスの排出量と吸収量を均衡させて実質ゼロにすること)を目指すことを宣言しました。

それを受けて、住宅や建築物についても脱炭素社会に向けた対策を進める流れが加速し、その影響は住宅ローンにも及んでいます。そこで今回は住宅ローンに関わる環境対応のポイントについて解説します。

新築住宅で住宅ローン控除を受けるには省エネ基準への適合が必要

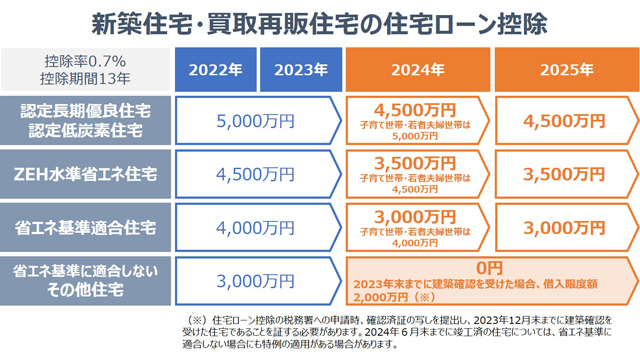

住宅ローン減税の改正(2022年度)により、2024年1月からは一定の省エネ基準を満たしていない新築住宅は住宅ローン控除が受けることができなくなりました。2023年12月までは省エネ基準を満たしていなくても、借入限度額3,000万円について0.7%の控除(年間最大21万円)が最長13年間受けられたので大きな変更です。このことからも国が環境配慮型住宅を推進しようとしていることがわかります。

なお、省エネ基準に適合しない住宅で2023年12月末までに建築確認を受けた新築住宅の場合は、入居が2024年、2025年であっても借入限度額2,000万円について0.7%の控除を受けることができます。

図表1:新築住宅・買取再販住宅の住宅ローン控除

省エネ基準に適合する場合も、省エネ性能に応じて住宅ローン控除を受けることができる借入限度額が異なります。住宅ローン控除が適用される省エネ住宅の条件は以下のとおりです。

【借入限度額:4,500万円】 ※子育て世帯・若者夫婦世帯は5,000万円

・認定長期優良住宅

長期優良住宅とは「長期にわたり良好な状態で住み続けるための措置を講じた性能の高い住宅」を指し、劣化対策、耐震性、省エネルギー性、維持管理・更新の容易性、可変性(共同住宅・長屋)、バリアフリー性(共同住宅等)、居住環境、住戸面積、維持保全計画、災害配慮といった項目について認定基準を満たす必要があります。

・認定低炭素住宅

低炭素住宅とは二酸化炭素(CO2)の排出量を抑制する住宅で、エネルギー消費量を一定程度削減することや、再生可能エネルギー利用設備を設けることなどが認定基準として定められています。

【借入限度額:3,500万円】 ※子育て世帯・若者夫婦世帯は4,500万円

・ZEH水準省エネ住宅

ZEHとは「ネット・ゼロ・エネルギー・ハウス」の略語で、家庭で使用するエネルギーと太陽光発電などで創るエネルギーをバランスして、年間で消費するエネルギー量を実質的にゼロ以下にする家のことを言います。一方で、ZEH水準省エネ住宅は「断熱等性能等級5」かつ「一次エネルギー消費量等級6」に適合する住宅を指し、必ずしも太陽光発電設備等は必須ではありません。

【借入限度額:3,000万円】 ※子育て世帯・若者夫婦世帯は4,000万円

・省エネ基準適合住宅

「断熱等性能等級4以上」かつ「一次エネルギー消費量等級4以上」に適合する住宅を指します。ZEH水準に比べると条件が緩和されています。

買取再販住宅は新築と同様の控除が適用される

中古住宅の中でも宅地建物取引業者が買い取った物件をリフォーム・リノベーションした上で販売(再販)する「買取再販住宅」は、上記の新築の場合と同様の住宅ローン控除が適用されます。したがって一定の省エネ基準に適合していれば、後述する一般の中古住宅とくらべて借入限度額、控除期間が引き上げられます。

中古住宅でも省エネ基準を満たせば限度額が引き上げられる

中古住宅については、新耐震基準に適合していれば、2024年以降も省エネ基準に関わらず、住宅ローン控除が受けられます。控除の対象となる借入限度額は省エネ基準に適合しない住宅の場合は2,000万円ですが、長期優良住宅、低炭素住宅、ZEH水準省エネ住宅、省エネ基準適合住宅は3,000万円と新築の省エネ基準適合住宅と同様の控除が受けられます。ただし、中古住宅の控除期間は新築より3年短い10年間となります。

図表2:中古住宅の住宅ローン控除 (2024年3月時点)

(2024年3月時点)

フラット35Sの省エネ対応で金利引下げを受けることができる

住宅金融支援機構が提供する全期間固定金利型住宅ローン【フラット35】には、省エネ性や耐震性など一定の技術基準を満たした住宅を取得する場合に、当初5年間について金利の引き下げを受けることができる【フラット35】Sというメニューがあります。

図表3:【フラット35】Sの概要(新築住宅) (2024年3月時点)

(2024年3月時点)

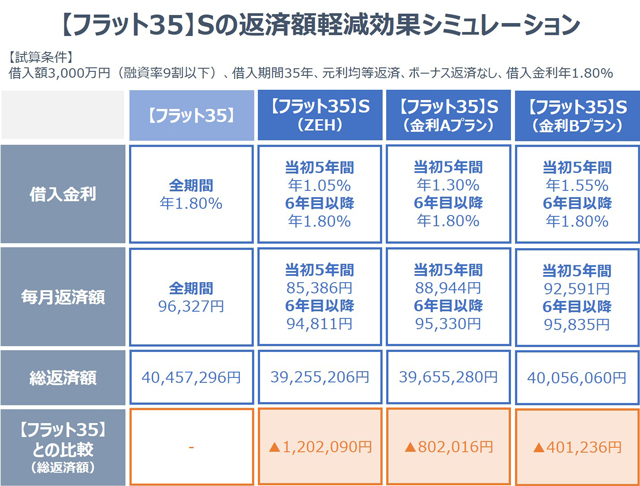

金利の引き下げが適用されるのは当初5年間のみですが、最大で年0.75%の金利引き下げが受けられます。以下の条件で返済額の軽減効果を試算すると、【フラット35】S(ZEH)の場合、約120万円の軽減効果があります。

図表4:【フラット35】Sの返済額軽減効果シミュレーション (2024年3月時点)

(2024年3月時点)

ただし、建設または購入する新築住宅が一部でも土砂災害特別警戒区域(通称:レッドゾーン)内に含まれる場合、【フラット35】Sを利用することができないので注意が必要です。同様に都市再生特別措置法(2002年法律第22号)第88条第5項に基づく公表の措置を受けている場合も【フラット35】Sの対象外となります。

フラット35Sは中古住宅にも利用できる

【フラット35】Sは新築住宅だけでなく、中古住宅にも利用することができます。中古住宅に適用される技術基準は以下のとおりです。

図表5:【フラット35】S 中古住宅の技術基準(平成5年3月時点) (2024年3月時点)

(2024年3月時点)

また、【フラット35】Sのほかにも、中古住宅の購入とあわせて、一定の要件を満たすリフォームを実施することで、【フラット35】の借入金利が一定期間引き下げ【フラット35】リノベという制度もあります。

【フラット35】リノベの詳しい内容はこちらをご参照ください。

民間金融機関の住宅ローンも環境配慮型住宅への優遇が加速

環境配慮型住宅への優遇があるのは【フラット35】だけでなく、民間金融機関の住宅ローンにもさまざまな優遇施策が広がっています。

ZEHをはじめ、省エネ住宅や低炭素住宅を対象とした金利引き下げは民間金融機関の住宅ローンにも増えており、太陽光発電を設置したり、オール電化住宅とすることで金利引き下げを受けることができる金融機関もあります。

また、国産木材を一定以上使用した住宅を金利引き下げの対象としている金融機関や、地方自治体が地元金融機関と連携して県産材の使用を条件に住宅ローン金利を優遇するケースもあります。このように環境配慮型住宅への金利優遇の対象はかなり幅広くなっています。

ただし、金利引き下げの条件や引き下げ方法、引き下げ幅などは金融機関によってさまざまです。ある金融機関では引き下げの対象外でも、別の金融機関では引き下げの対象になる可能性もあります。したがって複数の金融機関を比較して、より有利な条件の住宅ローンを探してみることをおすすめします。

なお、優遇措置は金利の引き下げだけではありません。太陽光発電システムや蓄電池を導入する顧客に対して、住宅ローン審査における返済負担率の基準を緩和することで、融資限度額を実質的に引き上げる金融機関などもあります。

住宅ローンの優遇だけではない環境配慮型住宅のメリット

気密性や断熱性に優れたZEHや省エネ住宅は、居住開始後の光熱費が節約できるメリットがあります。また、長期優良住宅は耐震性や劣化対策、維持管理・更新の容易性なども認定基準に含まれており、長期の使用に耐えることが想定されています。

さらに長期優良住宅を新築すると所得税の減税(住宅ローン控除)だけでなく、登録免許税、不動産取得税、固定資産税の特例も受けることが可能です(2026年3月31日まで延長)。

施工事業者の選定も重要

長期優良住宅やZEH等の認証を受けるためには、技術的な基準を満たした上で、審査を受ける必要があり、そのための手続きや費用も発生するため、一定のノウハウが必要になります。工務店の中には長期優良住宅やZEH等に対応していない会社もあるので、環境配慮型住宅を希望する場合は、実績や評判を確認して、しっかりと対応してくれるハウスメーカーや工務店を選ぶ必要があります。

まとめ

最近は日常生活の中でもエコを意識する一般消費者の方が増えています。住宅は高額な買物であり、生活の中でも特に長い時間を過ごす場所であるからこそ、環境への影響も大きいと言えるかもしれません。環境配慮型住宅に関心のある方は、ぜひ本記事を参考に住宅ローンの優遇についても確認してみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン