繰り上げ返済をする前に確認しておきたい、5つのポイント

2022年10月05日

長期にわたる住宅ローン返済において支払う利息の総額は、低金利の現在であってもかなりの金額になります。利息負担を減らすためには繰り上げ返済が有効ですが、ただむやみに繰り上げ返済をすればよいわけではありません。

そこで今回は繰り上げ返済を実行する前に確認しておきたいポイントを解説します。

ポイント1:繰り上げ返済の2つのタイプ(返済額軽減型・期間短縮型)

住宅ローンを借り入れると借入期間にわたって毎月返済をしていきますが、毎月の返済とは別に残債務の一部あるいは全額を返済することを繰り上げ返済といいます。毎月の返済の中には元金部分と利息部分が含まれていますが、繰り上げ返済では全額が元金の返済に充てられるため、残債務の削減効果が大きく、その分、後に支払う利息も軽減されます。

繰り上げ返済には「返済額軽減型」と「期間短縮型」という2つのタイプがあり、それぞれ異なる特徴や効果があります。繰り上げ返済を行う上でどちらのタイプを選択するかが第一のポイントとなります。

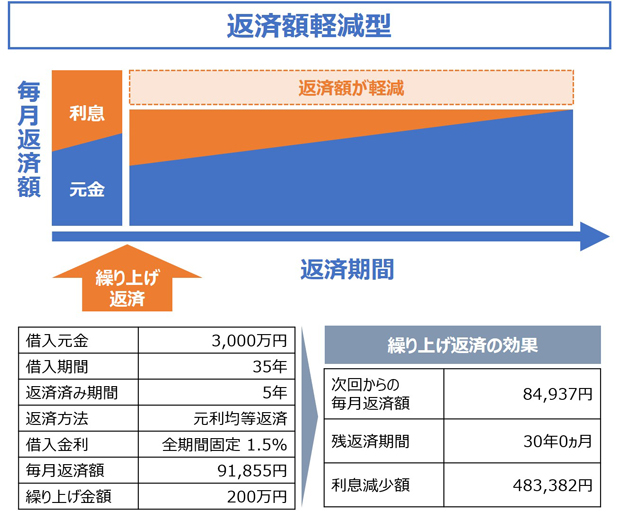

1)「返済額軽減型」

返済額軽減型とは、繰り上げ返済を行った後も返済期間は変えずに、毎月の返済額を減らすタイプの繰り上げ返済です。

例えば借入元金3,000万円、借入期間35年(元利均等返済)、借入金利1.5%(全期間固定)の住宅ローンを組んだとすると毎月の返済額は9万1,855円ですが、返済開始から5年後に200万円を返済額軽減型で繰り上げ返済すると、繰り上げ返済後の毎月返済額は8万4,937円となり、月額6,918円軽減されます。またこの繰り上げ返済によって利息の総支払い額は48万3,382円減少します。

図表1:返済額軽減型の繰り上げ返済イメージ

子どもの進級・進学にともなって教育費が増えたり、2人目、3人目の子どもが生まれたりして、当面の家計負担を少しでも抑えたいという方には返済額軽減型が適しているかもしれません。

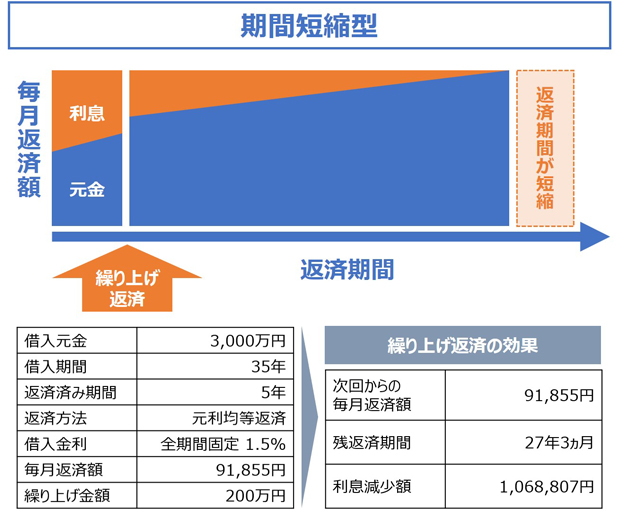

2)「期間短縮型」

期間短縮型は繰り上げ返済を行った後も毎月の返済額は変えずに、返済期間を短縮するタイプの繰り上げ返済です。

返済額軽減型と同じ借入元金3,000万円、借入期間35年(元利均等返済)、借入金利1.5%(全期間固定)の住宅ローンを組んで、返済開始から5年後に200万円を期間短縮型で繰り上げ返済すると、毎月の返済額は9万1,855円のままですが、残りの返済期間が30年0ヵ月から27年3ヵ月に2年9ヵ月短縮されます。

そしてこの繰り上げ返済によって利息の総支払い額が106万8,807円減少します。つまり同じ200万円の繰り上げ返済でも、期間短縮型の方が返済額軽減型よりも利息軽減効果は大きくなるのです。

図表2:期間短縮型の繰り上げ返済イメージ

完済時の年齢が定年以降になる方、少しでも早く返済を終えたい方、とにかく総返済額を減らしたい方には期間短縮型の方が合理的と言えるでしょう。

ポイント2:繰り上げ返済の効果は「借入残高」「残返済期間」「金利」で変わる

繰り上げ返済の効果は「借入残高」、「残返済期間」、「金利」によって変わります。借入残高が大きいほど、残返済期間が長いほど、金利が高いほど、その効果は大きくなります。

たとえば上記の返済開始から5年後に繰り上げ返済を実行した例では、返済額軽減型の場合は約48万円、期間短縮型の場合は約107万円の利息軽減効果がありました。しかし仮に返済開始から15年後に同じ200万円を繰り上げ返済したとすると、返済額軽減型で約31万円、期間短縮型でも約65万円しか利息軽減効果はありません。借入残高と残返済期間が減る分、効果が小さくなるのです。

また上記の例と同じ返済開始から5年後に200万円を繰り上げ返済する場合でも、仮に借入金利が2.5%であれば、利息軽減効果は返済額軽減型で約84万円、期間短縮型であれば約206万円と大きくなります。ご自身の「借入残高」「残返済期間」「金利」を確認し、どのタイミングで繰り上げ返済を実行するかも大事なポイントです。

ポイント3:繰り上げ返済の前にライフプランとキャッシュフローを要確認

繰り上げ返済によって利息の支払額を減らすことができるのは大きなメリットです。但し、ただむやみに繰り上げ返済を急げばよいわけではなく、事前に家族のライフプランや家計のキャッシュフローをよく確認しておく必要があります。

なぜなら無計画に繰り上げ返済を急いだために、子どもの進学時や急きょ車を買いかえないといけなくなったときなどにお金が足りなくなり、結果的に住宅ローンよりも金利の高い教育ローンやマイカーローンでお金を借りないといけなくなるケースもあるからです。

病気や自然災害、パンデミック、企業の倒産など、人生において何が起こるかわかりません。できれば半年から1年分の生活費は緊急時の予備資金として確保しておき、その上で子どもの教育資金や車の買いかえなど、将来に想定される支出を見越した上で計画的に繰り上げ返済を行うことが大切です。

ポイント4:住宅ローン控除 vs 繰り上げ返済

2022(令和4)年度の税制改正で、住宅ローン控除(住宅借入金等特別控除)の控除率が年末残高の1%から0.7%に引き下げられ、一方で控除期間は13年に延長されました。仮に住宅ローンの年末残高が3,000万円であればその年の最大控除額は3,000万円の0.7%にあたる21万円となります。

このように住宅ローン控除は年末残高に控除率を乗じて算出するため、繰り上げ返済をすると年末残高が減り、住宅ローン控除を最大限活用できない場合があります。そのため繰り上げ返済をするのであれば住宅ローン控除の適用期間を過ぎてからの方がよいと言われることがあります。

確かに借入金利が住宅ローン控除の控除率よりも低い場合は、支払う利息よりも住宅ローン控除の減税額の方が大きいため、住宅ローン控除を最大限活用することにメリットがあります。しかし逆に借入金利が住宅ローン控除の控除率を上回る場合は、住宅ローン控除による減税額よりも利息の支払額の方が大きいので、住宅ローン控除の適用期間が終わるのを待たずに早めに繰り上げ返済をして利息負担を減らした方がよい場合もあります。

住宅ローン控除で実際に控除できる金額は年収や家族構成によっても違ってくるので、住宅ローン控除と繰り上げ返済のどちらを優先するのが有利かは具体的に試算して確認する必要がありますが、借入金利が住宅ローン控除の控除率を上回っているか、それとも下回っているかということは一つの目安として確認しておきたいポイントです。

ポイント5:投資 vs 繰り上げ返済

最近は老後への不安などから投資を始める人も増えています。人生100年時代と言われる一方で、日本の預金金利は超低金利が続いていることを考えても、預貯金だけではなく投資によって資産形成をすることは確かに理にかなっています。しかし住宅ローンがある人は投資でお金を増やすのか、それとも繰り上げ返済で借入を減らすことを優先するのか、悩むところかもしれません。

上記の例で返済開始から5年後に200万円を繰り上げ返済すると、返済額軽減型の場合は約48万円、期間短縮型の場合は約107万円の利息軽減効果がありました。

それでは仮に200万円を繰り上げ返済ではなく投資に回したとすると、どのくらいの運用益が見込めるのでしょうか。200万円を10年間運用した場合と20年間運用した場合の運用益は次の図のとおりです。

図表3:200万円を運用した場合の運用益の変化

当然ですが運用利回りが高いほど、また運用期間が長いほど、運用益は大きくなります。そして運用利回りと運用期間次第では、繰り上げ返済による利息軽減効果よりも大きな運用益が期待できることが分かります。

一方で繰り上げ返済による利息軽減効果は確実に得られますが、投資の運用益は約束されたものではありません。株式や投資信託等で運用する場合は元本保証がありませんので、運用資産が元本割れする可能性もないとは言えません。特に高い利回りを得ようとすれば、その分、リスクも高くなることを理解しておく必要があります。

その上で特に住宅ローンの借入金利が低い人はそのぶん繰り上げ返済の効果が小さいので、繰り上げ返済よりも投資によって資産を増やすという選択肢も考えてみる価値はあるかもしれません。

まとめ

繰り上げ返済を効果的に活用すれば、利息負担を減らすだけでなく、毎月の返済額を減らしたり、返済期間を短縮したりすることで生活設計に余裕ができます。ただし繰り上げ返済をする前にまずはライフプランをよく確認し、住宅ローン控除や投資で運用する場合との比較もしておきたいところです。人によって適した方法は異なりますので、自分に合った方法を考えてみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン