消費税アップが住宅購入にもたらす影響は?

2014年02月05日

消費税アップでどのくらいの影響がある?

いよいよ2014年4月から消費税が8%になります。これは2012年8月に消費税法が改正され、2014年4月から8%、2015年10月から10%と2段階で引き上げるとされたことに基づくものです。実際に引き上げるかどうかは経済状況を勘案した上で決められることになっており、8%への引き上げは決定、10%への引き上げは検討時期も含めて今後判断されることになります。

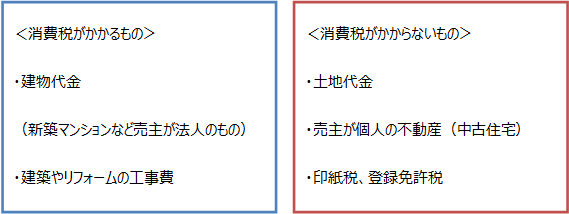

消費税アップは住宅購入にも影響を与えますが、そもそも、消費税がかかるものと、消費税がかからないものがあるので整理しておきましょう。

住宅に関しては2014年4月以降に引き渡しのものは消費税が8%になります(2013年9月30日までに請負契約をした注文住宅や分譲住宅等を除く)。ただし、土地代金には消費税はかかりません。また、消費税が課税されない個人が売主の場合にも消費税はかからないので、中古住宅の場合には多くのケースで消費税はかかりません。

ただし、消費税は仲介手数料など取引における諸費用に課税されるものがあります。消費税アップにより、一つひとつは大差がなくても、まとまると負担が大きくなるので、今まで以上の諸費用の準備が必要になります。

住宅ローン減税は10年で最大400万円に拡大

消費税アップに伴い、住宅ローン減税は制度内容が拡大されます。2014年4月以降に居住開始した場合には、住宅ローン減税の対象となる年末残高が拡大され、年間最大40万円、10年間で最大400万円の減税が受けられます。

※住宅ローン減税が拡大されるのは、消費税8%が適用される住宅(建物)を購入した場合に限られる

※控除率はいずれも1%、控除期間は10年

※認定住宅とは、認定長期優良住宅および認定低炭素住宅

ただし、住宅ローン減税は自分が支払った所得税と住民税から税金が戻ってくるものです。1年で40万円、10年で400万円は制度上の最大の場合の金額なので、実際に自分のケースで試算しておくことが大切です。

自分の場合で試算してみよう

どのくらいの減税が受けられるのかは、自分でも試算してみることができます。次のSTEP1とSTEP2で算出した金額の「小さい方」が減税される金額の目安になります。

STEP1 住宅ローンの各年の残高の1%がいくらか計算

借入れ予定の金額を入力して、シミュレーターを使って試算します。

<例>3,000万円を年利2%、30年返済で借入れした場合の年末残高

※ノムコムの住宅ローンシミュレーションを利用した場合

入力して、「償還表」をクリック

10年間の各年末の残高がおおよそわかります。戻ってくる金額は、各年の残高の1%、かつ40万円以内です。上記の例では1年目は29,262,633円×1%=292,600円(100円未満切り捨て)です。

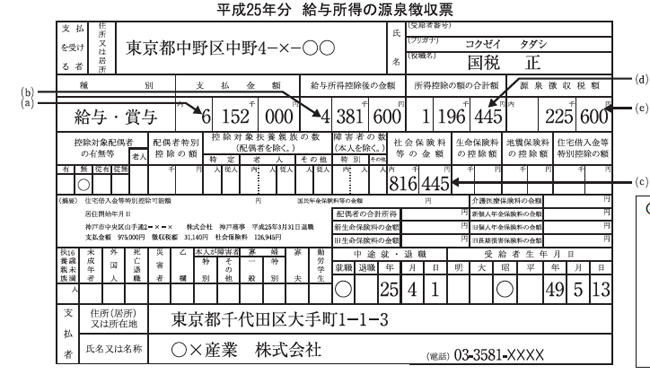

STEP2 所得から住宅ローン減税額を計算

所得税額を確認する方法を会社員の場合でご紹介します。昨年の源泉徴収票を準備してください。

住宅ローン減税の対象となるのは、「所得税額」+「住民税の一部(控除しきれなかった場合、2014年4月以降は136,000円が上限)」です。

(1)所得税額・・昨年の所得税額は(e)の源泉徴収税額の欄の金額(225,600円)

(2)住民税から控除してもらえる金額・・課税総所得金額の7.5%まで、かつ136,000円まで

課税総所得金額 (b)−(d)=4,381,600−1,196,445=3,185,000円(千円未満切り捨て)

3,185,000×7.5% =238,875円>136,500円 なので136,500円

(3)1と2の合計額 225,600+136,500=362,100円

STEP3 住宅ローン減税を受けられる額の目安は?

STEP1とSTEP2で出した金額の小さい方が住宅ローン減税の金額の目安となります。この事例では1年目〜10年目まで、いずれもSTEP1の方が少なくなるため、住宅ローン残高の1%が住宅ローン減税の額の目安になります。

ただし、住宅ローン借入後、所得が減少するなど、変化があれば減税額は変わるため、あくまでも目安として考えておきましょう。

株式会社マネーライフナビ取締役。

ファイナンシャルプランナー(一級FP技能士)、宅地建物取引主任者、信託銀行不動産部勤務、 不動産コンサルティング会社を経て、1996年にFPとして独立、2010年より現職。 家計全般、保険の見直し、住宅購入など個人向け相談を中心に、 執筆、マネーセミナー、マネーコンテンツの制作等を行う。

連載バックナンバー高田先生に聞く!住宅購入マネー事情

- 2014/05/07

- 2014/04/02

- 2014/03/05

- 2014/02/05

- 2014/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン