住宅ローンの借入れ後に心がけたいこと

2014年03月05日

住宅ローンの借入れ前はナーバスになる人も多いようですが、借入れから数年経つと、住宅ローン返済が当たり前の生活になってきます。住宅ローンのことを忘れていても、安泰な生活が送れていれば何も問題はありません。むしろその方が幸せです。ところが、ある時点で再び住宅ローンが家計の中でクローズアップされることもあります。常に心がけていてほしいポイントを確認しましょう。

住宅ローン返済中の人に多い相談は「返済額を下げたい」

住宅ローンを返済している人から「住宅ローンの返済額を下げられるだろうか?」という相談を受けることは少なくありません。その主な理由は次のようなものです。

- 収入が減った

- 教育費がかかるようになった

- 退職後、今の金額のままでは支払えない

残業が減った、配偶者が仕事を辞めた、転職したなどの理由で収入が減るのは、働いている人であれば誰にでも起こりうることです。突然慌てないよう、無駄な出費はないかなどの支出の見直しは折にふれて行っていきましょう。

教育費がかかるようになった、退職後は今の金額のままでは支払えない、というような事態は、将来予測が甘いのと準備不足が原因です。返済中も住宅ローンのケアをすることによって避けることが十分に可能です。

収入減に備えるには?

突然の収入減や教育費など一時的な支出増に対応するためには、次のような備え方があります。

貯蓄

家計に余裕がある時期こそ油断せずに、不測の事態に備えるためにも貯蓄をしておきましょう。一般的に子どもが生まれる前から小学生まで、子どもの大学卒業後から退職までが貯めやすい時期です。

繰上返済はボーナス返済から、返済額を減らす方法で

収入が減るときには、ボーナスから減額されることが多いようです。ボーナス返済を組み入れた人は、まずボーナス返済から繰上返済し早めにボーナス返済分をゼロにすることを目標にしましょう。また、期間短縮型ではなく、返済額軽減型で行っておいた方が収入減のときには対応しやすくなります。

完済時期の目標を明確に

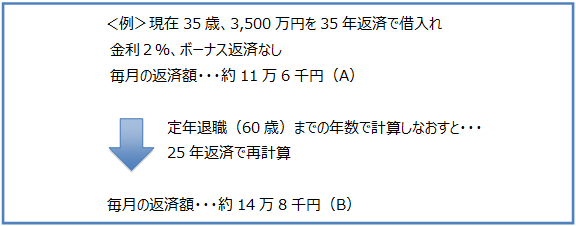

30年、35年など返済期間を長くした人は、そのままにしておくとリタイアまでに完済できない事態になりかねません。退職金さえ把握していない人が多いのも実態です。絶対に退職前までに返済しなくてはならないというわけでもありませんが、リタイア後の生活はなかなか想像しにくいものです。少しでも金銭面での負担を軽くするために、収入があるうちに完済することを目標にしましょう。

いくらずつ返済すればリタイアまでに完済できるのかなど、目標とする完済時期までを返済年数として計算してみましょう。現在の返済額との差額を貯蓄したり、繰上返済したりすることで、ほぼ目標時期までに完済できます。

いつでも借換えできる体制づくりを

住宅ローンのケアの直接的な方法は借換えと繰上返済です。繰上返済よりも先に借換えを検討し、借換えで効果が出るのであれば借換えをし、さらに繰上返済をすればより効果的です。

ところが、良い条件の商品があっても、実際には借換えができないという人も多くいます。借換えができる要件を備えておくのも、住宅ローン返済中には心がけたいことです。

・あまり期間短縮しない

借換え後の返済年数は多くの金融機関では、現在の住宅ローンの残りの返済期間内としています。繰上返済で期間短縮していた場合には、その短縮された期間内になり、年収が下がっていると審査が通りにくくなる恐れがあります。

・転職や独立の前に検討を

転職直後だと借換えしにくい場合があります。また、最近では転職して契約社員になる人も少なくありませんが、住宅ローンは正社員ではないとまだまだ借りにくい状況です。独立した場合には、3年程度は黒字にならないと条件の良い借換えは難しいでしょう。転職や独立を考えたら、念のため、その前に住宅ローンを確認し借換えの効果があれば借換えを行っておきましょう。

・健康に気を付けて

住宅ローン借入れの要件の一つが団体信用生命保険への加入です。生命保険ですから、その時点での健康状態によっては保険に入れず、住宅ローンの借入れができないこともあります。健診を受けて気になることが出てくると、今のうちに保険をきちんと見直そうという人もいます。同じように住宅ローンも健康なときほど見直すタイミングと言えます。

・新たな借入れは要注意

住宅ローンの審査は住宅ローン以外の借入金の返済額も考慮されます。住宅購入後に車をローンで購入したために、借換えができなかったというケースもあります。家計には問題がなくても、住宅ローンの審査に影響することもあるので、安易にローンの利用をしないよう気を付けましょう。

基本は現状把握、その上で情報収集のアンテナを立てよう

毎月の返済額、金利、現在の残高などをいつも把握している人は少ないものです。毎年1回でも良いので、現状を書き出して、家計簿などよく見るところにメモで貼っておきましょう。

世の中には情報が溢れています。ニュース、広告、身の回りの人の話など。もしかしたら、自分にも当てはまるものがあるかもしれません。有益な情報をキャッチしやすくするためにも、そして、返済の進捗状況を確認するためにも、現状把握をしておくことをお勧めします。

株式会社マネーライフナビ取締役。

ファイナンシャルプランナー(一級FP技能士)、宅地建物取引主任者、信託銀行不動産部勤務、 不動産コンサルティング会社を経て、1996年にFPとして独立、2010年より現職。 家計全般、保険の見直し、住宅購入など個人向け相談を中心に、 執筆、マネーセミナー、マネーコンテンツの制作等を行う。

連載バックナンバー高田先生に聞く!住宅購入マネー事情

- 2014/05/07

- 2014/04/02

- 2014/03/05

- 2014/02/05

- 2014/01/08

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン