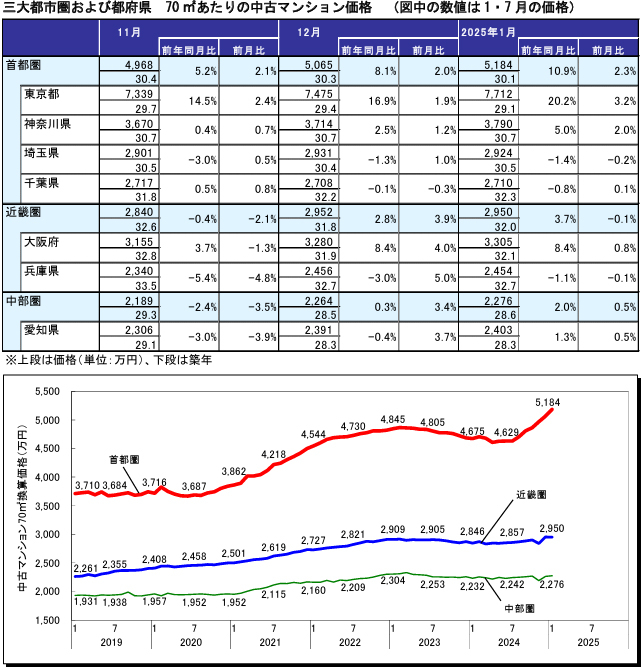

1月首都圏前月比+2.3%の5,184万円、力強い上昇度合いを示す東京都が牽引

近畿圏は大阪エリアの事例シェア縮小で僅かに下落続伸した愛知県は再び前年同月を上回る

2025年1月の首都圏中古マンション価格は、東京都が牽引する形で前月比+2.3%の5,184万円と6ヵ月連続で上昇した。都県別で見ると、東京都では+3.2%の7,712万円と9ヵ月連続の上昇、前年同月比は+20%台に達した。

また、神奈川県(+2.0%、3,790万円)も上昇傾向で推移、千葉県(+0.1%、2,710万円)は僅かな強含みに留まった。一方、埼玉県(-0.2%、2,924万円)では2023年11月を境に前年同月を下回る状況が続いている。

近畿圏平均は価格水準が高い大阪エリアの事例シェア縮小が影響し、前月比-0.1%の2,950万円と僅かながら2ヵ月ぶりに下落した。大阪府では+0.8%の3,305万円と引き続きプラスを示すも上昇率は大幅に縮小した。一方、兵庫県では-0.1%の2,454万円と僅かながら2ヵ月ぶりに下落し、依然として前年同月を下回る状況に変化は見られない。

中部圏平均は前月比+0.5%の2,276万円、愛知県では+0.5%の2,403万円と、ともに続伸したが上昇率自体は縮小した。愛知県の前年同月比は3ヵ月ぶりにプラスを示している。

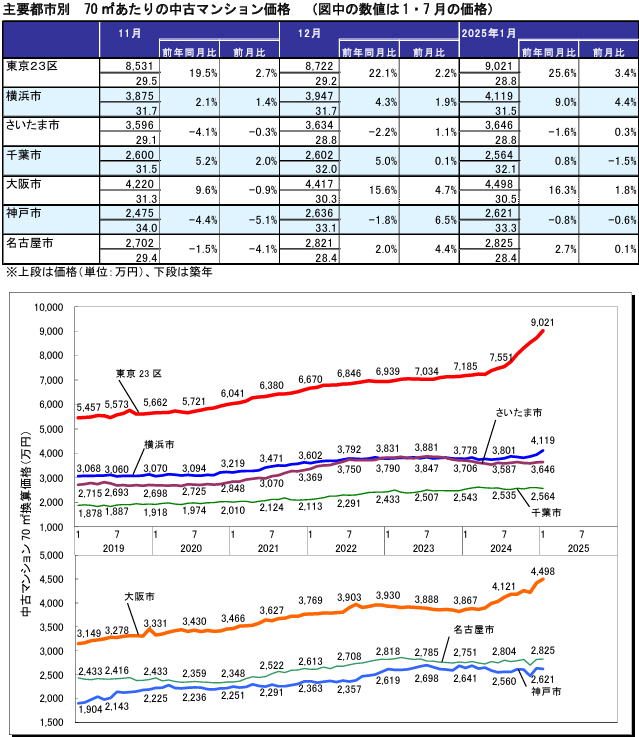

首都圏主要都市の中古マンション価格は、東京23区で前月比+3.4%の9,021万円と9ヵ月連続で上昇した。都心部が牽引している状況に変わりはないが、昨春以降は都心部に近い周辺の行政区でも上昇トレンドを示しつつある。

また、横浜市(+4.4%、4,119万円)やさいたま市(+0.3%、3,646万円)でも引き続きプラスとなったが、横浜市に関しては比較的価格水準が高い神奈川区の平均築年数が築浅事例の増加に起因して4年近くも若返った影響が大きい。一方、千葉市(-1.5%、2,564万円)では3ヵ月ぶりの下落となった。

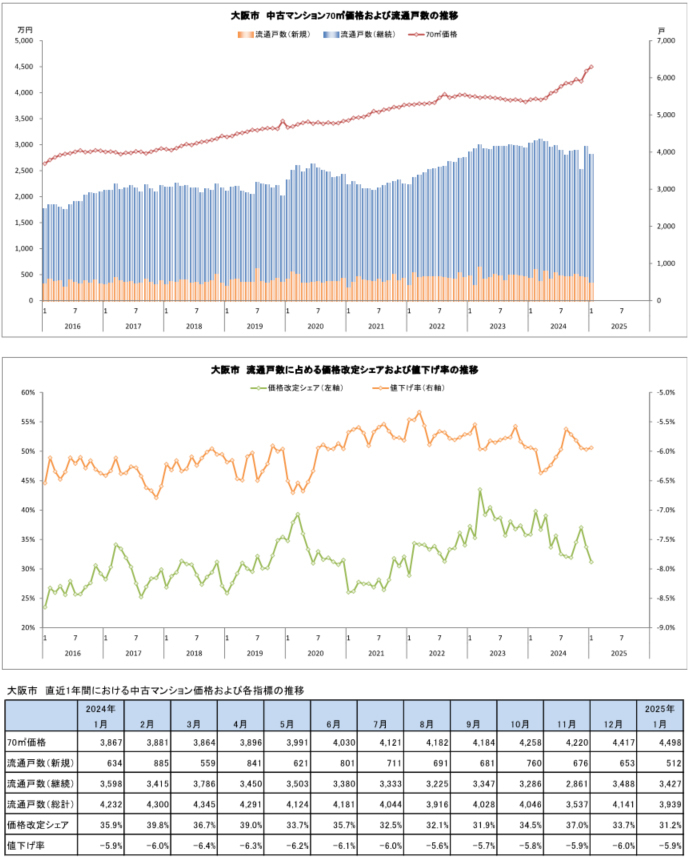

近畿圏主要都市の価格は、大阪市で前月比+1.8%の4,498万円と引き続き上昇した。前年同月比の上昇率も二桁台でやや拡大している。一方、神戸市では-0.6%の2,621万円と2ヵ月ぶりに下落、前年同月比がマイナスを示すのは3ヵ月連続である。

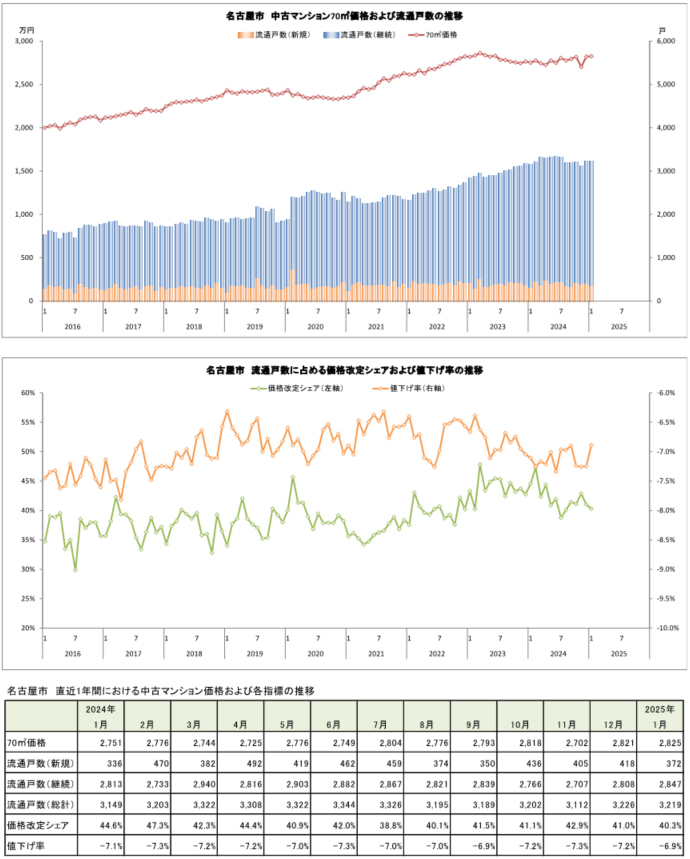

名古屋市では数ヵ月前までのように平均築年数の大幅な変動がなく、前月比+0.1%の2,825万円と僅かな強含みに留まった。前年同月比も+2%台を維持している。

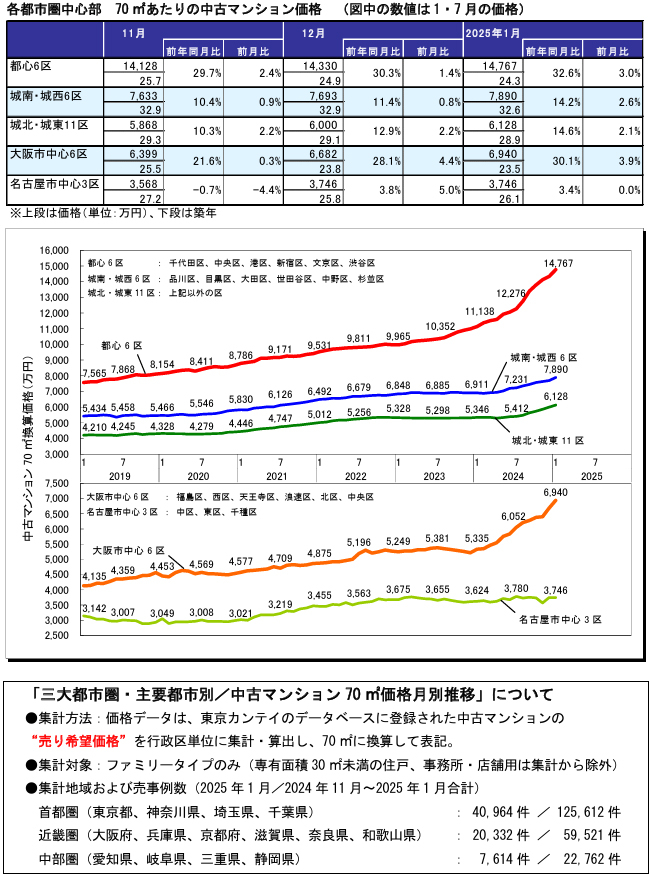

都心6区は前月比+3.0%の14,767万円と24ヵ月連続で上昇し、前月比・前年同月比の上昇率はともに拡大した。

全ての行政区で上昇しており、千代田区や港区に関しては集計開始以降で初めて2億円台に達した。一方、周辺エリアでは都心との距離によって昨春以降に力強い上昇を示す行政区と上値が重かったり緩やかな上昇に留まっている行政区に分かれつつある。

大阪市中心部では+3.9%の6,940万円と13ヵ月連続で上昇し、都心6区と同じく前年同月比は+30%台に達した。名古屋市中心部では横ばいの3,746万円となった。

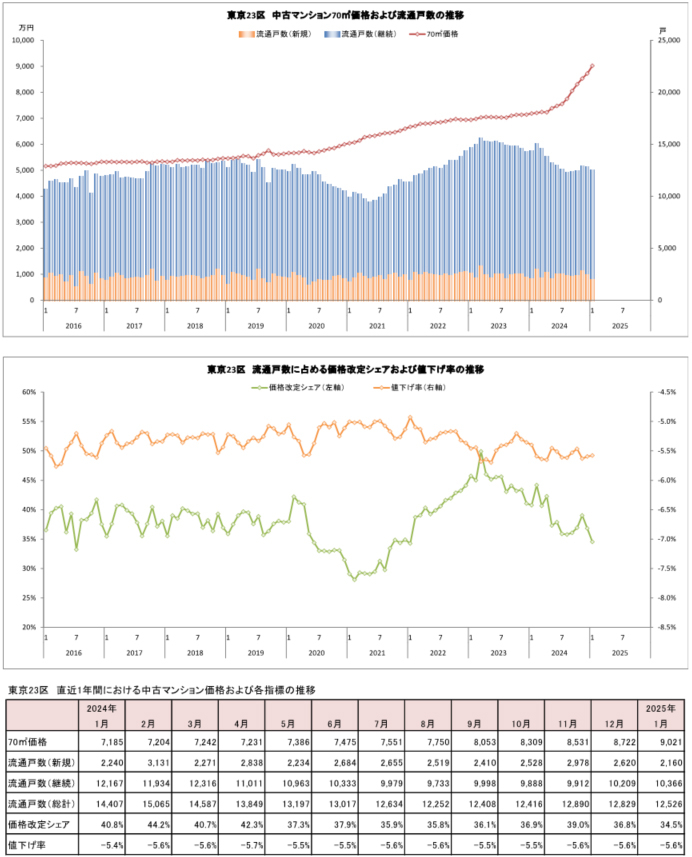

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報