2月 首都圏 前月比+0.7%の5,218万円、1都3県の全てでプラスを示すのは3ヵ月ぶり

近畿圏は大阪エリアが牽引し再び上昇、最高値を更新 中部圏は3ヵ月連続プラス

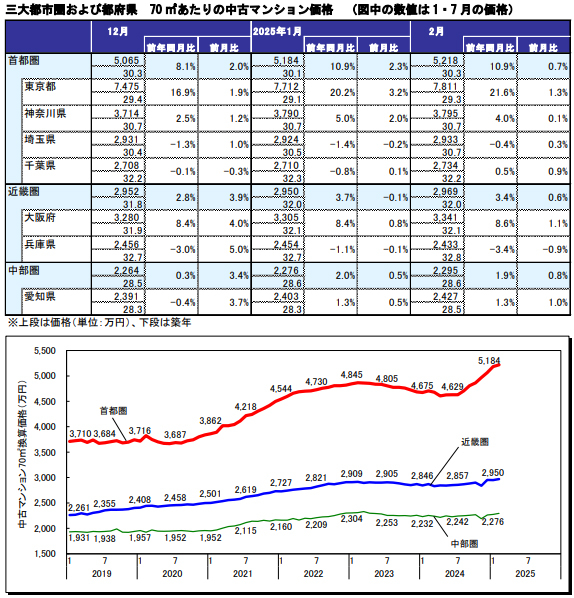

2025年2月の首都圏中古マンション価格は、全域で強含みとなったことで前月比+0.7%の5,218万円と7ヵ月連続で上昇した。

都県別で見ると、東京都では+1.3%の7,811万円と10ヵ月連続で上昇し、前年同月比の上昇率自体も高い水準で拡大し続けている。また、神奈川県(+0.1%、3,795万円)や千葉県(+0.9%、2,734万円)でも期間や程度の差こそあるが続伸、埼玉県(+0.3%、2,933万円)では小幅ながら2ヵ月ぶりに上昇した。

近畿圏平均は大阪エリアの強含みと事例シェア拡大によって、前月比+0.6%の2,969万円と2ヵ月ぶりに上昇し直近の最高値も更新した。

大阪府では+1.1%の3,341万円と3ヵ月連続で上昇、ここ3ヵ月間では前年同月比の上昇率は8%台と高い水準で推移している。一方、兵庫県では-0.9%の2,433万円と前月に引き続き下落し、下落率自体も拡大した。

中部圏平均は前月比+0.8%の2,295万円、愛知県では+1.0%の2,427万円と、ともに3ヵ月連続で上昇し上昇率自体も拡大した。前年同月比に関しては1月とさほど変化はない。

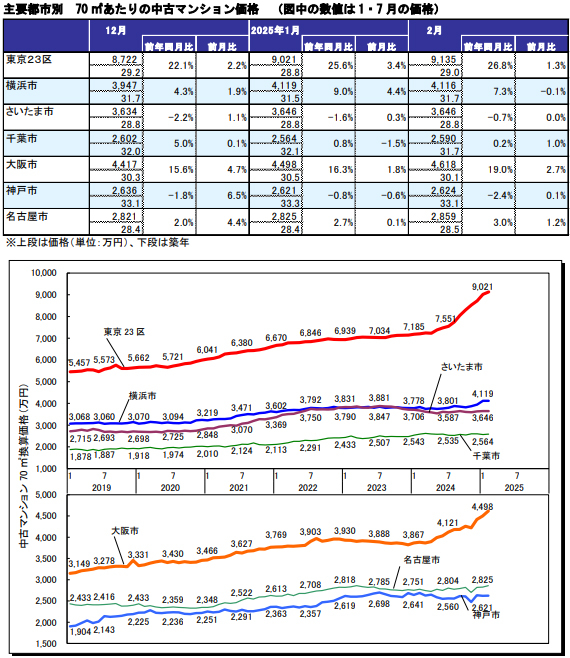

首都圏主要都市の中古マンション価格は、東京23区で前月比+1.3%の9,135万円と10ヵ月連続で上昇した。直近にかけて急激に価格水準が押し上がってきた反動からやや鈍化する形となったが、都心部やその周辺の行政区を中心に堅調なトレンドであることには変わらない。

また、千葉市(+1.0%、2,590万円)でもプラスを示したが昨年12月の水準には届かなかった。一方、横浜市(-0.1%、4,116万円)やさいたま市(横ばい、3,646万円)ではそれぞれ連続上昇がストップする結果となった。

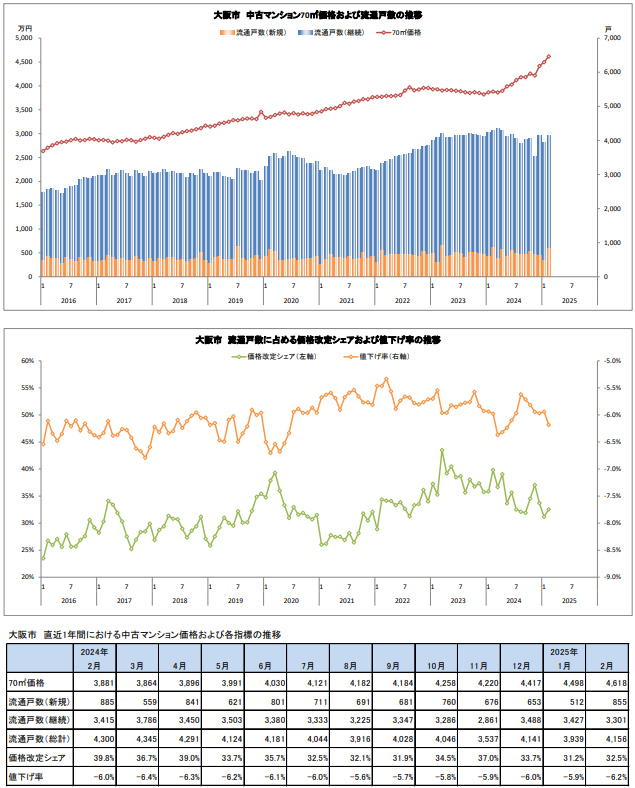

近畿圏主要都市の価格は、大阪市で前月比+2.7%の4,618万円と3ヵ月連続で上昇し前年同月比の上昇率は20%台に近づきつつある。また、神戸市では+0.1%の2,624万円と僅かながら2ヵ月ぶりに上昇したが、昨年12月の水準を回復するまでには至らなかった。

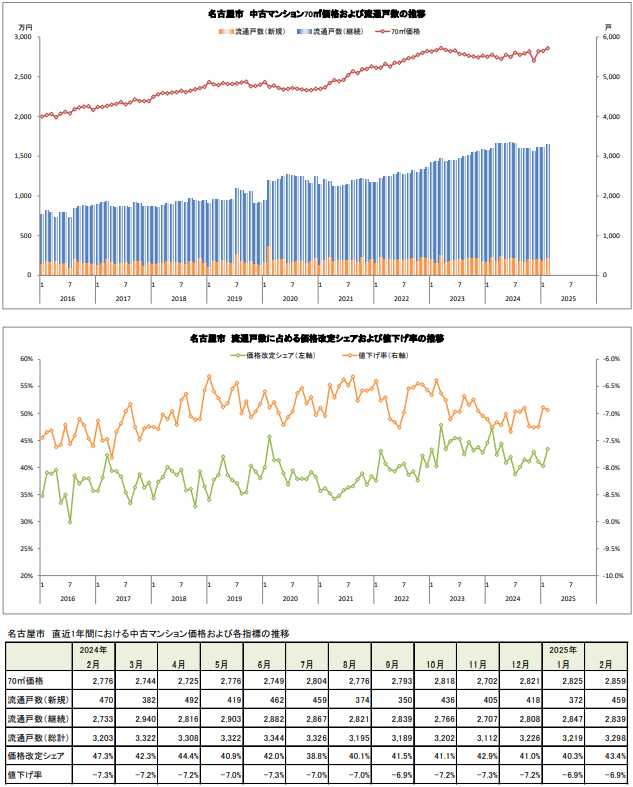

名古屋市では、前月比+1.2%の2,859万円と3ヵ月連続で上昇した。昨年12月を境に前年同月の水準を上回り続けている。

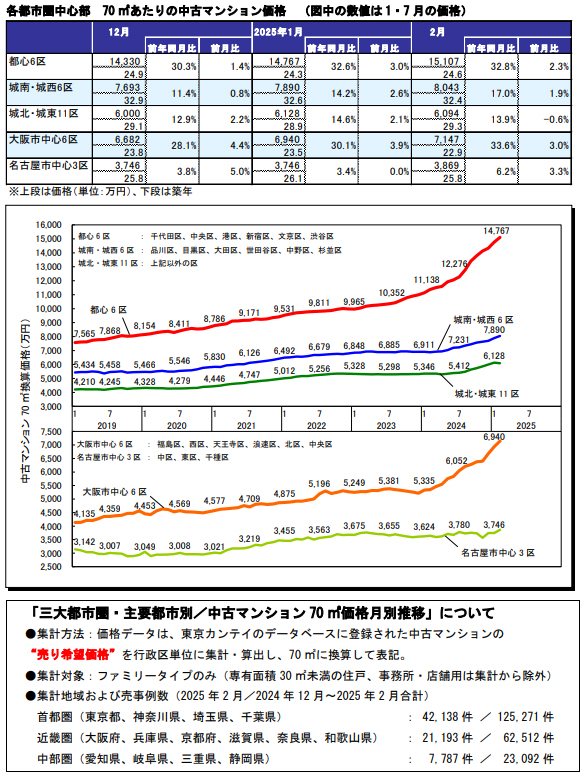

都心6区は前月比+2.3%の15,107万円と25ヵ月連続で上昇した。千代田区や文京区でやや弱含んだが、それ以外では2%~3%のプラスとなった。

一方、周辺エリアでは城南・城西エリアでは上昇傾向を示したのに対して、城北・城東エリアでは昨年4月以来のマイナスを示すなど、都心部に隣接していない行政区の上昇度合いには引き続き弱さが見られる。

大阪市中心部では築浅事例の増加も相俟って+3.0%の7,147万円と14ヵ月連続で上昇した。また、名古屋市中心部では+3.3%の3,869万円と2ヵ月ぶりに上昇した。

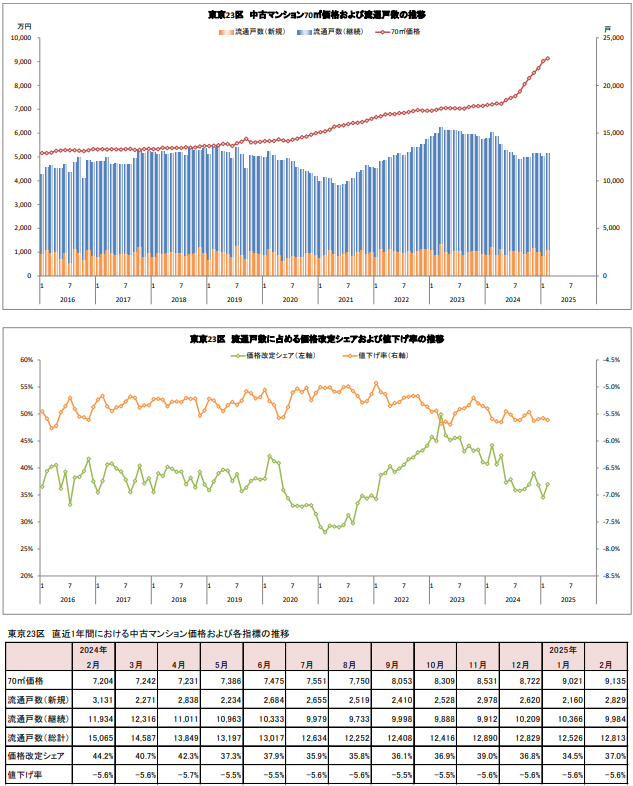

東京23区

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

大阪市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

名古屋市

※「流通戸数」とは正味の在庫数であり、同月・同一住戸での重複事例を除外して算出しているため、これらを累計して算出する流通事例数を概して下回る。

※「価格改定シェア」とは、各月での中古マンション継続流通戸数(=総計から新規分を差し引いたもの)のうち、直近 3 ヵ月間において一度でも値下げを行った住戸の割合である。また、これら住戸において当該期間で最も高い売出価格と最も安い売出価格から「値下げ率」を算出している。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報