直近10年間(2011年~2020年)において、首都圏で新築マンション供給戸数が最も多かった駅は都営地下鉄大江戸線「勝どき」の5,871戸で、「武蔵小杉」や「豊洲」も5千戸以上で続いている。前回調査(カンテイアイ70号)と同じく上位駅にランクインしたのは12駅で、その多くは東京湾岸エリア、横浜・川崎エリアおよびさいたまエリアに位置している。

今回の調査で新たに登場した18駅の大半は都心か郊外かを問わず、駅前再開発に伴って大規模タワーマンションを中心に供給が為されていたという特徴を有している。なお、「流山おおたかの森」と「柏の葉キャンパス」は2005年、「越谷レイクタウン」は2008年にそれぞれ開業した新駅だが、この10年間における代表的な新築マンション激戦地の一つとなっている。

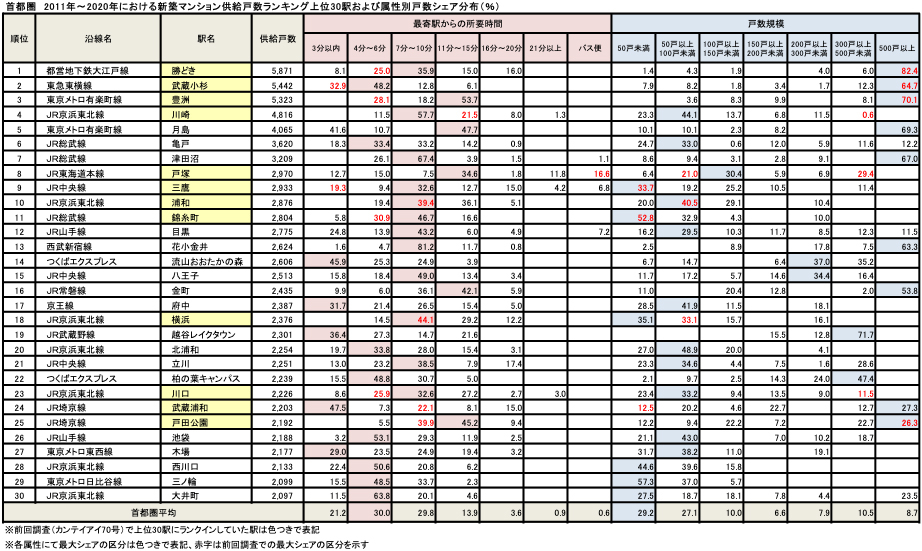

【最寄駅からの所要時間】

前回調査でもランキング上位に登場していた駅の大半においては、駅近での開発用地の減少に伴ってシェア構成がやや駅遠にシフトする傾向を見せている。

また、今回の調査で新たにランクインした18駅のうち、「徒歩3分以内」が最大シェアとなったのは4駅で、新駅が開業した後に駅勢圏で面的な大規模開発が行われている「流山おおたかの森」や「越谷レイクタウン」も当該駅に含まれている。

【戸数規模】

前回調査でもランキング上位に登場していた駅のうち、「川崎」と「川口」においては"物件の小規模化"が確認でき、特に「川崎」に関しては都心部や横浜市への良好なアクセス性から、投資向けの小規模ワンルームマンションが増えたことに起因しているものとみられる。

また、今回の調査で新たにランクインした18駅のうち、8駅で200戸以上の区分が最大シェアとなっており、「月島」や「津田沼」などのように過半数を占めるケースも珍しくはない。

【間取りタイプ】

ランキング上位駅におけるシェア分布を見ると、ファミリータイプが主流の駅と単身者向けの「1R・1K」が主流となっている駅にほぼ二分することができ、後者は都心部や横浜市中心部へのアクセス性が良好な立地に位置しているといった共通点を有している。

前回調査でもランキング上位に登場していた駅の中で、最大シェアの間取りタイプが「3LDK」→「1R・1K」にシフトしていたのは「川崎」と「錦糸町」のみで、それ以外の10駅ではむしろシェアをさらに拡大させるケースの方が多く見られた。

なお、今回の調査で新たにランクインした18駅のうち、5駅で「1R・1K」が最大シェアとなっており、その立地状況に鑑みて2013年以降の景気拡大局面において投資適正地としてこれらの駅にワンルームマンションが数多く供給されていた様子が窺える。

【価格帯】

ランキング第1位の「勝どき」における最大シェアは「6000万円~1億円未満」の57.0%で、前回調査時の最大シェアだった「4000万円台」から大きくシフトする結果となった。「武蔵小杉」や「三鷹」でも販売価格の高騰に伴って、最大シェアの区分が「6000万円~1億円未満」にシフトしている。首都圏平均での価格帯の中心は前回調査と大差ないが、ランキング上位駅に限れば明確な変化が認められる。

特に、物件スペックや住戸タイプにさほど違いがなかった駅においては最大シェアの区分が例外なく高価格化しており、数段に渡ってシフトしているケースも珍しくはない。対照的に、例えば「川崎」や「錦糸町」などでは最大シェアの区分が低価格帯へ移行している。これは、供給される住戸タイプの主流が単身者向けのワンルームに変わったことで一戸価格が単純に下がっただけであり、決して相場価格が割安になったわけではない。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報