周辺の開発度合いで"新駅効果"大きな違い立地の良しあしも影響

注目の新駅「高輪ゲートウェイ」「虎ノ門ヒルズ」は明確な効果が認められる結果

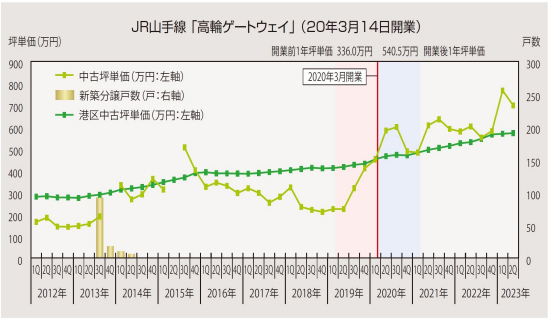

♦明らかな中古マンション坪単価水準の上昇が見られる例(2駅)

駅周辺のマンション中古平均坪単価については2019年から上昇し、暫定開業年の2020年2Qに港区の中古平均坪単価を上回るといった典型的な「効果あり」の形となっている。

開業前1年の平均坪単価は336.0万円であったが、開業後1年では540.5万円と変動率は60.9%大きく上昇している。

同時期の港区の坪単価変動率の+9.4%と比較すると大きく上振れていることがわかる。その後も駅周辺の中古坪単価は高い水準で推移しており、一時の過熱感ではなく、長期的なポテンシャル向上という結果言ってよいだろう。

また直近の動きにおいてもマンション中古坪単価は依然として上昇傾向が継続している。

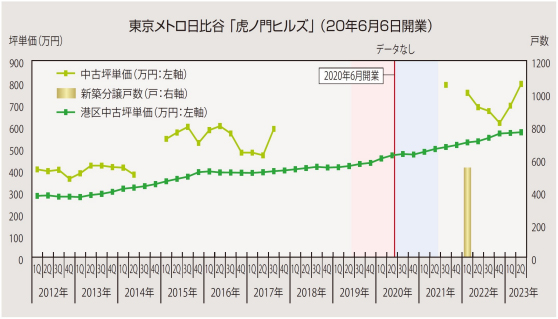

2020年6月に暫定開業し、2023年7月の「虎ノ門ヒルズステーションタワー」竣工に合わせて本開業した。同駅の周辺では開業前後1年に中古マンションの売り事例が皆無となっている。

マンションストックがないわけではなく、2017年までの期間は売り事例が発生している。にも関わらず、開業前後に中古取引が無い状態となったのは、「売るより駅が開業するまでホールドするのが良い」という判断が強く働いたと推察できる。それほどにこの駅の期待感は高く、また駅立地の特別感も"別格"であったことは想像に難くない。

2021年3Q以降に売り事例が再び出ているが、坪単価水準は2017年よりも一段上の水準で、港区の平均坪単価の水準と比べても高水準で推移している。

これらの動きから新駅効果があったことは疑う余地がない。ただ坪単価の上昇分のうち、どこまでが「新駅効果」でどこからが「再開発効果」なのか区分して考えることは困難であるも言えるだろう。

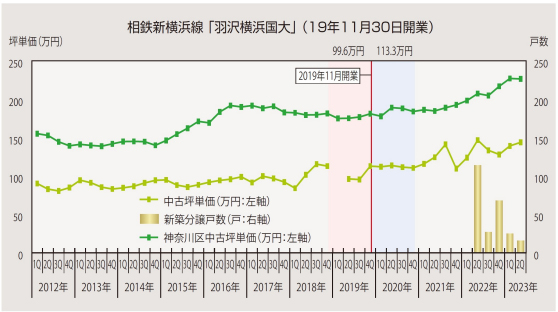

♦坪単価上昇だけでなく新築マンションの増加傾向から新駅効果が認められる例

「相鉄新横浜線」と「東海道本線貨物支線」をつなぐ駅として2019年に開業した。前述の「高輪ゲートウェイ」ほどのインパクトはないものの、駅勢圏の開業前後1年の坪単価は+13.8%と大きく上昇し、所在行政区の横浜市神奈川区の上昇率+4.8%と比較しても、新駅効果が明らかに表れていると見られる。

駅勢圏の中古マンション坪単価推移は、開業後1年を経過した後、2021年から再度上昇傾向となっており、行政区平均を上回ることこそなかったが、駅開業による駅勢圏の平均坪単価上昇が確認できることから、一定の新駅効果があったことがわかる。

直近においては同駅を最寄りとする新築マンション分譲が見られ、2022年の一年に209戸、2023年1~6月には41戸とまとまった新規分譲が続けられている。

また新規分譲に伴い中古坪単価も128.1万円(2022年4Q)→139.3万円(2023年1Q)→143.9万円(2Q)と上昇傾向を示しており、駅開業から一定の時間を経ても新駅効果が継続していると見られる。

近年、明らかに新線・新駅の開業数は減少していて、これは日本が本格的な人口減少時代に突入したことから当然の帰結であると思われる。

今後の鉄道網拡充は、勢い経済効率の追求を前提とした大規模再開発の一つのオプションとしての位置付けに変化するはずで、すでに変化したと考えるのが妥当である。

この10数年で、従来の人口(=利用客)が増加したため駅を作るという「経済成長ありきの駅開業」から、「計画的・戦略的地域成長のための駅開業」へのダイナミズム変化が起こったと考えるべきだろう。

データについては無断で転載、利用することを禁じます。

提供:東京カンテイ物件を買う

物件を売る

エリア情報