かつて日本では、土地や不動産の価格は上がり続けるものという、いわゆる「土地神話」「不動産神話」が信じられていた。現在は、不動産の価格は時々の経済情勢によって、上がったり下がったりするものという認識が広く浸透していて、当の神話を信じている人は皆無だろう。

しかし、日ごろからマンション市場を数字で分析している筆者は、ある興味深いデータに遭遇した。それは、土地神話ならぬ「マンション神話は実は生きている」のではないか、と思わせる内容だったのだ。

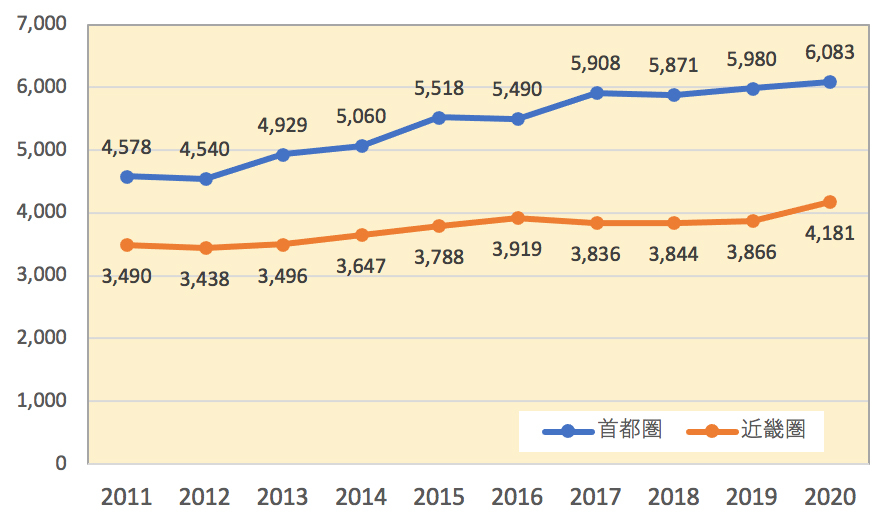

先日、2020年の新築マンション年間平均価格が発表された際、首都圏では6,083万円と、不動産バブル期の1990年につけたピーク値である6,123万円にほぼ並ぶ水準まで上昇したことが大きなニュースとなった。近畿圏では2020年の平均価格は4,181万円と1991年のピーク値(5,552万円)とはまだ差があるが、それでも4,000万円台にのせてきたのは28年ぶりのことだ(図1)。

新型コロナ禍の逆風下にも関わらず、首都圏・近畿圏とも新築マンション価格が手堅く推移していることは、筆者も認識していた。とはいえ、首都圏では30年ぶり、近畿圏では28年ぶりの水準まで上昇したというニュースには、やはり驚きがあった。マンション価格はバブル期以降どのような変遷をたどったのか、筆者は興味が先立って一次ソースとなる過去のデータを調べてみることにした。

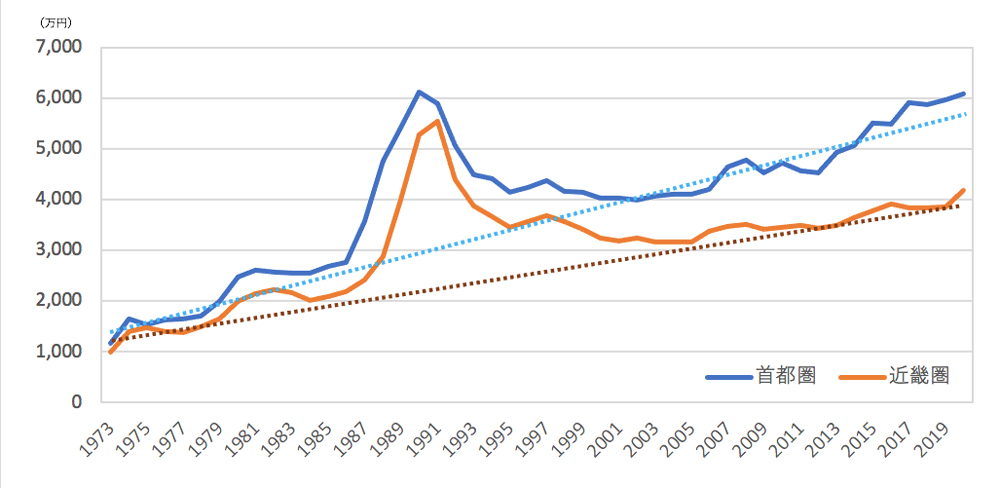

図2は、1973年~2020年という47年間に渡って、首都圏・近畿圏の新築マンション平均価格の推移をグラフ化したものだ。1973年より前は、民間分譲マンションの黎明期に相当する時期なので、このグラフは実質的に民間分譲マンションの数がある程度増えて「市場分析」が可能になった初期からカバーしたものと言ってよいだろう。

民間分譲マンション市場の過去47年間に渡る価格推移のグラフを見て、みなさんは何を感じ取っただろうか。筆者は、点線の補助線で示したように、実は新築マンション価格は市場初期から長期的な上昇トレンドが続いているのではないか、ということを強く感じたのだ。

90年前後の不動産バブルとその崩壊による価格の急上昇と急落は、明らかにトレンドを逸脱しているが、それを一時的な市場の乱れと捉えたらどうだろうか。首都圏・近畿圏とも、新築マンション平均価格は概ね一定の角度で上昇し続けている、と見ることも可能ではないだろうか。

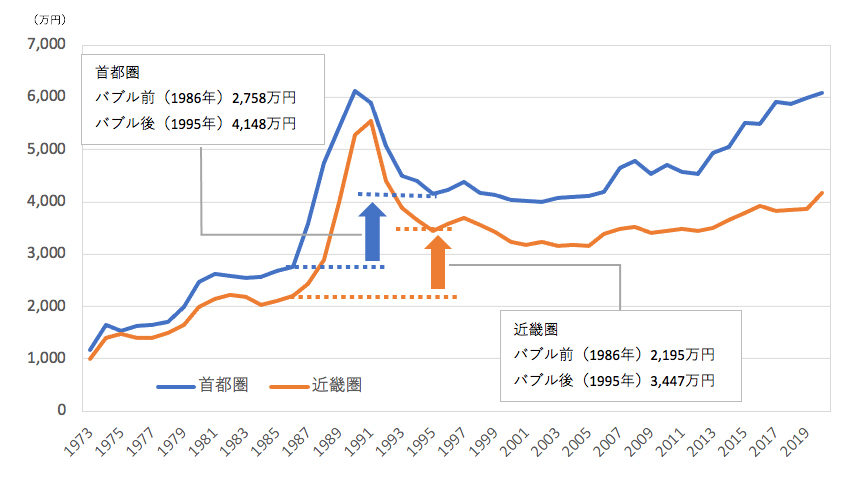

図2と同じグラフに別の補助線を引いたのが図3だ。これは、不動産バブル直前の1986年とバブル崩壊後に価格がいったん下げ止まった1995年のそれぞれ平均価格を比較したものだ。これを見ると、首都圏も近畿圏もバブル崩壊後にバブル以前の水準に戻ることなく下げ止まっていることがわかる。

首都圏は1986年の2,758万円から1995年には4,148万円に、近畿圏は1986年の2,195万円から1995年には3,447万円に、いずれもバブル前後で平均価格は1,000万円以上も上昇していたことになる。

歴史に「たられば」はないことは承知しているが、仮に90年前後の不動産バブルが発生していなかったら、どのように推移していただろうか。1986年以降はバブルの山がなく、図2の補助線に近い角度でなだらかな右肩上がりの線を描いて、結果的に1995年には現実同様の価格水準まで上がっていたかもしれない。

その場合は、1973年から現在に至るまで首都圏・近畿圏の新築マンション価格はほぼ一貫して上がり続けているグラフを描くことになる。つまり、90年前後の不動産バブルをあくまで一時的な市場の乱れと捉えるならば、マンション価格は長期的に上がり続けるものという神話が生きていることになってしまうのだ。

冒頭でも述べたように、そもそも90年代初頭のバブル崩壊までは不動産価格は上がり続けるものと信じられていた。しかし、そう信じて不動産に多額の投資をしていた多くの人や企業が、突然の不動産価格の暴落によって資産を大きく棄損するというショッキングな現実に直面したわけだ。その結果、不動産神話が崩壊したのは必然であり、以降は「不動産価格は上がり下がりするもの」という現在に通じる共通認識が生まれたのだ。

しかし、今回紹介したグラフを見る限り、50年近い民間分譲マンション市場の歴史のなかで、マンション価格が明確な下落局面にあったと言えるのは、実は90年代初頭のバブル崩壊後の数年間だけである。もちろん、リーマンショックや東日本大震災の直後など、単年で見れば前年より平均価格が下落したポイントはいくつかあるし、横ばいが数年続いた時期もある。

ただし、いずれも長期的な価格上昇トレンドを覆すような状況にはなっていない。直近で言えば、世界を揺るがす新型コロナショックに見舞われてさえもマンション価格が下がることはなかったのだ。

近年、マンション価格の高騰が続いていることで「そのうち暴落する」と危機を煽る言説が絶えずわいてくるが、その前提には「不動産価格は上がり下がりするもの」というバブル崩壊がもたらした共通認識がある。

しかし歴史の事実(データ)を知れば、そうした言説は30年近くも前の、たった一度の暴落を根拠に語られているようなものと言える。そうでないなら、リーマンショックや新型コロナショックのような、すぐに価格トレンドが元に戻るような短期的な下落を想定した説ということになる。

今回紹介したグラフは、あくまで新築マンション平均価格の推移にすぎず、したがって本稿は不動産全般に神話が生きている可能性を論じているわけではない。ただ、マンションに限って言えば、平均価格というマクロデータだけでなく、価格が上がり続ける根拠として考えられる要素はいくつかある。

一つは、マンションは不動産デベロッパーによる「営利事業」であることだ。利益を生み出すための事業である以上、どんな事業者も付加価値を高めてより高く売れる商品を供給しようとする力学が働くのが当然だ。

具体的には、利用価値の高い立地を選定したり、居住快適性や利便性を高める商品企画やサービスを開発したり、いつの時代も過去の商品を上回る商品づくりがなされていくことが価格上昇につながる要因となる。

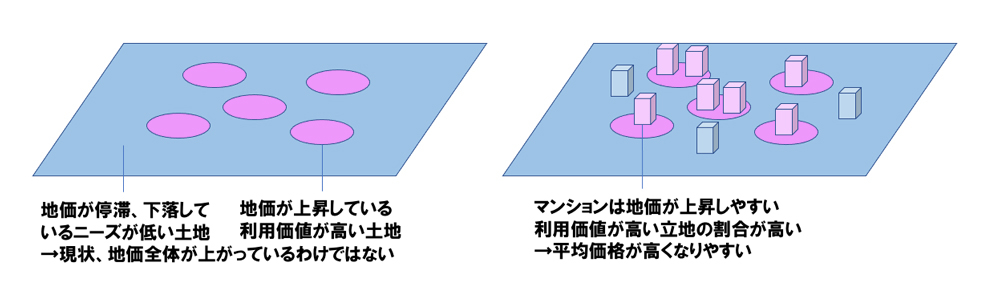

土地の場合、近年は東京都心部などの利用価値の高い土地の地価は大きく上昇しているが、郊外や地方の利用ニーズが少ない土地は地価の下落が続いているケースが少なくなく、神話は生きているとは言えない。しかし、マンションは居住ニーズの高い立地を選んで供給されることが多く、価格が上がる条件を備えた好立地物件の比率の高さが平均価格の上昇要因となるわけだ。

他にも、マンション事業者の供給スタンスの変化がある。リーマンショック以前は供給戸数を増やすことを事業の成長ととらえる事業者が少なくなかったが、昨今は価格上昇によって売れ行きが鈍化するようなら、供給戸数を絞って価格を維持する傾向が強まっている。すでに日本は世帯数を住宅数が上回る「家余り」状態であり、多くの事業者が供給戸数を追うことを止め、高付加価値な商品を高価格で販売する戦略をとるようになってきている。

ここまで長々と述べてきた「マンション神話は生きているかも!?」という筆者の見解は、妄想じみていて荒唐無稽に思えるかもしれないし、実際にそのようなことを発信している専門家を筆者も見たことはない。ただ、本稿の内容は単なる妄想ではなく、あくまで新築マンション平均価格の長期トレンドという事実から生まれた見解ということだけは、念を押しておきたい。

不動産のデータは、主に直近の市場マーケティングに利用する目的で調査されるため、何十年も前のデータは歴史資料的な意味合いが強くなってビジネスでは使用場面がほぼないし、リサーチするにも相当に手間がかかる。今回紹介したグラフは筆者のような生業の人でなければ、作成する人はまずいないだろう。

だからこそ、不動産業界でも目にしたことがある人はほとんどいないだろうし、誰も見たことがなければ、そこから導き出される見解が生まれないのも当然なのだ。本稿の内容は都市伝説のようなものかもしれないが、少しでも参考にしていただけると幸いだ。もちろん、信じるも信じないもあなた次第だが。

住宅ライター

1990年、京都大学工学部卒業、株式会社リクルート入社。2005年より住宅情報誌「スーモ新築マンション」「都心に住むbySUUMO」等の編集長を10年以上にわたり務め、2016年に独立。現在は住宅関連テーマの企画・執筆、セミナー講師などを中心に活動。財団法人住宅金融普及協会「住宅ローンアドバイザー」運営委員も務めた(2005年~2014年)。株式会社コトバリュー代表

物件を買う

物件を売る

エリア情報