「金利はこれ以上低くならない。」

そう言われると、低い金利のうちに固定化した方が得策なのではないかと考えてしまいます。しかし、固定化するなら、金利はどれくらいになるのか、期間はどうすべきか、いろいろ悩むものです。

不動産価額高騰時における戦略

最近は不動産の価額が高騰しているので、物件を購入した時よりも高く売れるという状況が続いています。そのため、購入当初は保有しようと思っていたけれど、高く売れるので売却してしまう、という方がたくさんいます。

購入当初から売却を見据えている人は意外に少ないものです。不動産投資において今後の方針など相談を受けることがありますが、たいていの方は「短期間での売却はあまり考えていない」とおっしゃります。短期間での売却というと「業者っぽくて抵抗がある」「そこまではしたくない」「リスクが大きい」と答える方が多いのです。

しかし、不動産経営は常にたくさんのリスクを負っています。空室リスク、家賃下落リスク、大規模修繕のリスク、天災リスク、そして金利上昇リスク。このようにたくさんのリスクを負いながら、不動産経営をしていくわけですが、一方で売却はその時々で利益を確定することになります。こういう側面を考えると、「売買=危険」というよりは、むしろ「保有=危険」と言えるかもしれません。

ただし、常に売却益を狙えるような情報が得られる人は別として、一般の我々には、そのような情報はなかなか入ってきません。そのため、保有もしていくということになります。

今のような不動産価格高騰時には保有を継続することも選択肢の一つですが、売却してある程度利益を確定させていくということも重要な戦略の一つだと思います。

変動金利と固定金利の違い

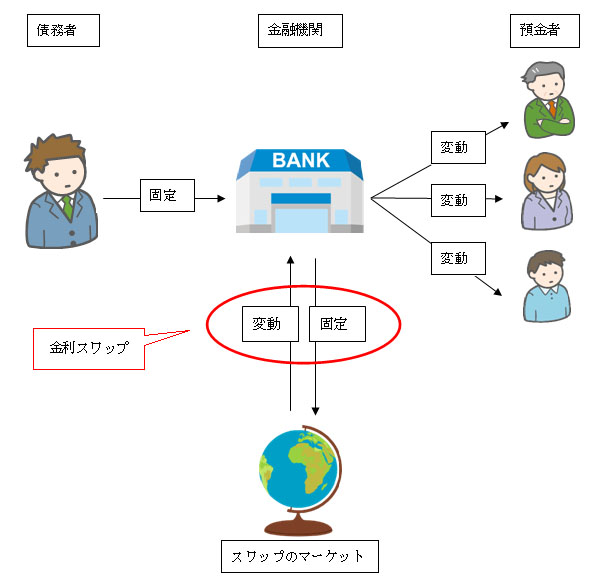

私たちが銀行などの金融機関から資金調達するのと同様に、金融機関もまた資金調達を行います。その資金は主に私たちの預金になるのですが、これは大半が変動金利になります。つまり、金融機関は変動金利で資金調達を行い、その資金を貸出などで運用しているということになります。

金融機関が負っているリスクとしては、大きく分けて信用リスク(貸したお金が返ってこないリスク)と、金利リスク(金利変動で損失が出てしまう)になります。私たちが変動金利で借りる場合には、金融機関は変動金利で資金調達を行い、変動金利で運用することになります。この場合、金融機関の利鞘は金利差額になり、リスクは信用リスクになります。

一方、私たちが固定金利で借りる場合には、金融機関は変動金利で資金調達を行い、固定金利で運用することになります。この場合も、金融機関の利鞘は金利差額になり、リスクは信用リスクと金利リスクになります。

固定金利で貸し出すということは、運用利回りは固定期間中変わりませんが、資金調達の金利は随時変動します。調達金利が下がれば金融機関の利益は増加し、調達金利が上がれば金融機関の利益は減少、場合によっては逆鞘(or逆ザヤ)となり、損失を被ることも考えられます。金利が低い昨今では、将来の金利は下がるよりも上がる可能性が高いため、変動金利よりも固定金利のほうが高くなるのです。つまり、固定金利の中には将来の金利上昇リスク分が含まれているということになります。

しかし、それでも金融機関はさらにリスクを回避しようとします。そこで、金融機関はスワップという方法で資金調達の変動金利を固定金利へ変えようとします。

例えば、1億円を固定金利で貸し出す際には、1億円の金利スワップという商品を組み、固定金利を支払う代わりに変動金利を受け取ることになります。固定期間中に私たちが物件売却、借換えなどで返済してしまうと金融機関は金利スワップが残ってしまい、固定金利を支払って、変動金利を受け取るという取引のみになってしまいます。「変動金利<固定金利」という状況が続く限り、金融機関は損をし続けてしまいます。そのため、金融機関もこのスワップを解約することになります。すると、そこで違約金が発生します。そして、私たちがその違約金を負担するということになります。つまり、私たちが固定金利でお金を借りて、途中で返してしまうと違約金が発生してしまうのです。

戦略と金利の戦略

前段で説明したとおり、固定金利を選択する場合は途中で返済すると違約金が発生します。そのため、戦略として「保有」と決めていない場合(売却することを決めている場合または、売却するかもしれない場合)には、固定化はお勧めしません。変動金利で借り、低金利のメリットを享受する方がベターでしょう。

そして、戦略として「保有」と決めた場合は、固定を検討してみてください。変動金利の推移予想と固定金利を比べてどちらがベターな選択なのか考えるようにしてください。

一つ言えることは、固定金利にする場合には金利相場も重要ですが、金融機関からみたあなたの属性が高いのかそうでもないのかも頭に入れて考えるようにしましょう。当然のことですが、属性の高い人の方が低金利で借りられます。つまり、あなたがまだ属性が高くなく、1年後に属性が上がるのであれば1年後に固定化した方がいいかもしれないということです。属性には、取引歴や年収もあれば保有資産も含みます。今年に不動産を売却して資金が潤沢になるのであれば、それから固定化した方が低金利で借りられるかもしれません。

アベノミクスの初めの3本の矢でも金融政策が挙げられており、今は政策的に金利を下げています。しかし、いつか金利は上がります。その時にどのように金利は上がっていくのか、それを受けて不動産市場はどのような価格推移をするのか、さらにあなたはどのような対応をとるのか、イメージしながら金利交渉に挑んでいただければと思います。仮に金利が1%上がったらキャッシュフローがいくら変わるのか、などキャッシュフローの変動自体は計算できますので、客観的なシミュレーションを行うようにしましょう。

次回は、地方不動産のリスクを説明したいと思います。一言に不動産と言っても都心と地方では全然違うものです。私自身も地方に不動産を所有していますので、そのリスクを感じながら経営しています。地方不動産をお持ちの方、購入をご検討されている方は、ぜひ参考にしてください。