不動産投資を始める際は、「初期費用」が必要です。初期費用には多くの項目があり、内容も複雑ですが、詳細を理解できると自身の資金力に見合った物件選びや投資計画の立案が可能になります。

初期費用の重要性を踏まえ、本記事では、ローンを利用する前提で初期費用の内訳や費用を抑える方法・シミュレーション結果などを詳しく解説します。

なお、不動産投資の成功には初期費用の理解だけでなく、専門知識や投資ノウハウ・最新の市場動向など、幅広い知識の継続的な収集が欠かせません。

そこでノムコム・プロでは、会員の皆様に向けて、不動産投資に役立つ独自の情報を定期的に配信しています。会員になると無料で「4つの特典」を受け取れますので、ぜひこの機会に登録してみてください。

目次

不動産投資の初期費用とは?目安も紹介

不動産投資における初期費用とは、不動産投資を始める際にかかる費用のことです。初期費用は「物件の頭金」と「諸費用」で構成されます。

| 種類 | 概要 |

|---|---|

| 頭金 | ローンを利用して物件を購入する際に払う現金のこと |

| 諸費用 | 不動産投資をする際にかかる、さまざまな費用のこと |

頭金は金融機関からの融資条件によって変動します。諸費用については、物件価格の8%〜10%前後が目安となることが多いです。頭金と諸費用を合わせると、目安としては物件価格の20〜30%程度の資金が必要でしょう。

物件価格ごとの初期費用の目安を下表にまとめました。

| 物件価格 | 初期費用の目安 |

|---|---|

| 1,000万円 | 200〜300万円 |

| 3,000万円 | 600〜900万円 |

| 5,000万円 | 1,000〜1,500万円 |

| 7,000万円 | 1,400〜2,100万円 |

| 1億円 | 2,000〜3,000万円 |

フルローンで物件を購入する場合、頭金は必要ありません。しかし、物件取得にともなう諸費用は必ず発生するので、事前に準備しておきましょう。

なお、物件価格は不動産投資の種類によって大きく異なります。各投資タイプを理解すると、より正確に初期費用を見積もることが可能です。次の記事では、投資の種類について詳しく説明していますので、ぜひご覧ください。

不動産投資の代表的な10種類!自分にあった選び方も解説 |ノムコム・プロ

不動産投資における9つの初期費用

本章では、不動産投資に関わる主な費用を9つのカテゴリーに分けて解説します。各費用の項目と費用の詳細を、一覧表にまとめました。

| 項目 | 費用 |

|---|---|

| 物件の頭金 | 物件価格の10〜20%ほどが目安 (ローン利用の場合) |

| 不動産仲介手数料 | 200万円以下 売買価格(税抜)×5%+消費税 200万円以上400万円以下 (売買価格(税抜)×4%+2万円)+消費税 400万円以上 (売買価格(税抜)×3%+6万円)+消費税 |

| 登録免許税 | 所有権移転登記(土地・建物) 2%(※土地は2026年3月31日まで軽減措置が適用され1.5%) 所有権保存登記(新築物件):0.4%(2027年3月31日まで軽減措置が適用され0.15%) 抵当権設定登記:0.4%(2027年3月31日まで軽減措置が適用され0.1%) |

| 司法書士報酬 | 5〜15万円 |

| 不動産取得税 | 不動産の課税標準額 × 税率 |

| 印紙代 | 1〜48万円(契約書に記載された金額に応じて決められる) |

| ローン関連費用 | ローン手数料 定額型:3〜10万円程度 定率型:借入額の1〜3%程度 ローン保証料 金利上乗せ型: 金利に0.2〜0.3%程度を上乗せした額 一括払い型: 借入額の2〜3%程度 |

| 火災保険料・地震保険料 | 火災保険: 区分マンションでは年間5〜10万円(物件の種類によって異なる) 地震保険: 東京都のイ構造 27,500円 (建物の構造や地域によって異なる) |

| 固定資産税・都市計画税 | 固定資産税 課税標準額×税率1.4% 都市計画税金 土地または家屋の評価額×税率 |

各費用の内容は、次項で説明します。

費用1.物件の頭金

不動産購入時の頭金は、物件価格からローン借入額を引いた金額を指します。頭金の目安は、次のとおりです。

物件価格の10〜20%ほど

不動産を購入する際の頭金について、具体例を見てみましょう。

例えば、5,000万円の不動産を購入する場合を考えます。このとき、4,500万円のローンを組めたとします。この場合、残りの500万円が頭金です。

頭金の支払いは、不動産の契約締結から引き渡しまでの期間内に行います。具体的な支払いのタイミングは売主との契約内容にもよりますが、契約時に一部を支払い、残りを引き渡し時に支払う形が一般的です。

また、必要な頭金は、下記のような要因によって変動します。

● 金融機関の審査基準

● ローンの種類

● 借り手の属性(収入や勤務先など)

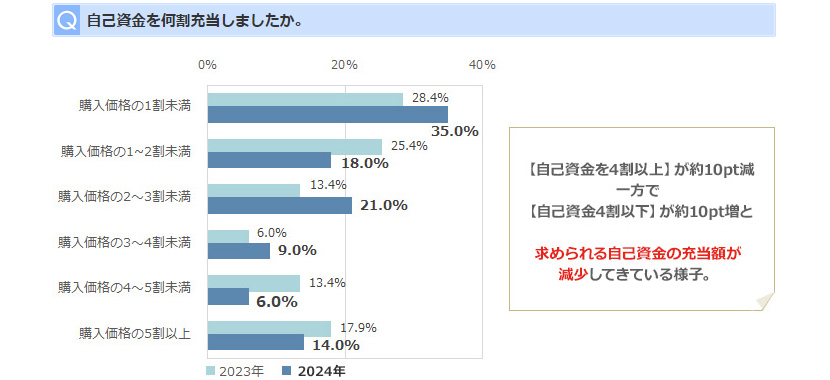

なお、当社が2024年6月に実施した調査では、多くの不動産購入者が1割〜2割の自己資金を頭金に充てていることが分かりました。

※引用:【ノムコム・プロ】2024年:不動産投資に関する意識調査[4]

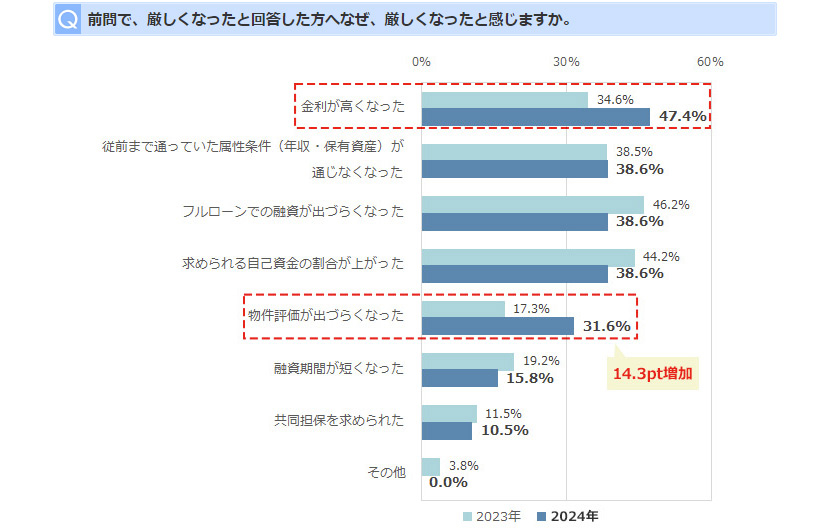

なお、投資経験や収入状況によっては、物件価格の全額をローンで賄う「フルローン」が可能な場合もあります。フルローンとは、物件の購入金額全額に対して融資が受けられるローンのことです。フルローンで借り入れができた場合、物件の購入の頭金は必要なくなります。しかし最近では、金融機関がフルローンの融資に対して、より慎重な姿勢を示しているようです。

当社が実施した調査結果によると、約4割の方がフルローンでの融資を受けにくくなったと感じています。この状況を踏まえると、不動産投資をする際には、頭金を事前に準備しておくほうが安心です。

なお、不動産投資における融資額を決める要素や融資審査の傾向について知りたい方は、次の記事もチェックしてみてください。

内部リンク:

頭金ゼロでも買える?不動産投資の資金調達のコツ教えます! |ノムコム・プロ

不動産投資に必要な年収|年収別の投資スタイルとは? |ノムコム・プロ

費用2.不動産仲介手数料

不動産仲介手数料とは、物件を仲介する不動産会社に支払う手数料のことです。不動産の売買契約が成立した場合や、物件引き渡し時に成功報酬として支払うものです。

仲介手数料については、宅建業法第46条で上限額が定められています。

(報酬)第四十六条

宅地建物取引業者が宅地又は建物の売買、交換又は貸借の代理又は媒介に関して受けることのできる報酬の額は、国土交通大臣の定めるところによる。

2 宅地建物取引業者は、前項の額をこえて報酬を受けてはならない。

3 国土交通大臣は、第一項の報酬の額を定めたときは、これを告示しなければならない。

4 宅地建物取引業者は、その事務所ごとに、公衆の見やすい場所に、第一項の規定により国土交通大臣が定めた報酬の額を掲示しなければならない。

この上限額内で不動産会社が手数料を設定しており、物件価格に応じて段階的に計算されます。

| 不動産価格 | 仲介手数料の上限 |

|---|---|

| 200万円以下 | 売買価格(税抜)×5%+消費税 |

| 200万円以上400万円以下 | (売買価格(税抜)×4%+2万円)+消費税 |

| 400万円以上 | (売買価格(税抜)×3%+6万円)+消費税 |

仲介手数料の上限額を具体的に計算してみましょう。1,000万円の物件を例とすると、仲介手数料の上限額は39.6万円です。各不動産会社は、この上限額の範囲内で自社の手数料を設定します。

【売買価格が1,000万円の場合】

1,000万円×3%+6万円=36万円

36万円+消費税=39.6万円

ただし、売主が直接販売する場合(売主物件)は、売主との直接の取引であり、仲介が入らないため、仲介手数料が不要です。物件情報で「取引態様」が「仲介」と記載されているなら仲介物件、「売主」なら売主物件を意味します。広告や契約書の「会社概要」「取引態様」「取引形態」の欄で確認できますので、物件選びの際はチェックしてみてください。

「仲介」の場合は手数料がかかるため、仲介手数料の上限額を参考に準備をしましょう。

費用3.登録免許税

登録免許税は、不動産を購入する際の「不動産登記」に対して課される税金です。この税金は、所有者の権利を公的に示す登記簿への記載に伴って国に支払われます。

※引用:不動産登記のABC|法務省

税額の計算方法は、下記のとおりです。

固定資産税評価額(課税標準)× 税率

固定資産税評価額は、各市町村が「固定資産評価基準」に基づいて決定するものです。新築物件の場合、建築費の50〜70%が目安となり、中古物件では、築年数に応じた経年減価補正率が適用されます。

※参考:経年減価補正率表|法務局

登記の種類と対応する税率は、次のとおりです。

(1)土地の所有権の移転登記

| 内容 | 課税標準 | 税率 | 軽減税率(措法72) |

|---|---|---|---|

| 売買 | 不動産の価額(注) | 1,000分の20 | 令和8年3月31日までの間に登記を受ける場合1,000分の15 |

| 相続、法人の合併または共有物の分割 | 不動産の価額(注) | 1,000分の4 | ― |

| その他(贈与・交換・収用・競売等) | 不動産の価額(注) | 1,000分の20 | ― |

(2)建物の登記内容

| 内容 | 課税標準 | 税率 | 軽減税率(措法72の2〜措法75) |

|---|---|---|---|

| 所有権の保存 | 不動産の価額(注) | 1,000分の4 | 個人が、住宅用家屋を新築または取得し自己の居住の用に供した場合については「(3)住宅用家屋の軽減税率」を参照してください。 |

| 売買または競売による所有権の移転 | 不動産の価額(注) | 1,000分の20 | 同上 |

| 相続または法人の合併による所有権の移転 | 不動産の価額(注) | 1,000分の4 | 同上 |

| その他の所有権の移転(贈与・交換・収用等) | 不動産の価額(注) | 1,000分の20 | 同上 |

また、一定の条件下では、下記のように軽減税率が適用されます。

| 項目 | 内容 | 軽減税率 | 備考 |

|---|---|---|---|

| ① 住宅用家屋の所有権の保存登記(措法72の2) | 個人が、令和6年3月31日までの間に住宅用家屋を新築または建築後使用されたことのない住宅用家屋の取得をし、自己の居住の用に供した場合の保存登記 | 1,000分の1.5 | 登記申請に当たって、その家屋の所在する市町村等の証明書を添付する必要があります。なお、登記した後で証明書を提出しても軽減税率の適用を受けられませんので注意してください。 |

| ② 住宅用家屋の所有権の移転登記(措法73) | 個人が、令和6年3月31日までの間に住宅用家屋の取得(売買および競落に限ります。)をし、自己の居住の用に供した場合の移転登記 | 1,000分の3 | 同上 |

| ③ 特定認定長期優良住宅の所有権の保存登記等(措法74) | 個人が、令和6年3月31日までの間に認定長期優良住宅で住宅用家屋に該当するもの(以下「特定認定長期優良住宅」といいます。)を新築または建築後使用されたことのない特定認定長期優良住宅の取得をし、自己の居住の用に供した場合の保存または移転登記 (一戸建ての特定認定長期優良住宅の移転登記にあっては、1,000分の2となります。) |

1,000分の1 | 同上 |

| ④ 認定低炭素住宅の所有権の保存登記等(措法74の2) | 個人が、令和6年3月31日までの間に低炭素建築物で住宅用家屋に該当するもの(以下「認定低炭素住宅」といいます。)を新築または建築後使用されたことのない認定低炭素住宅の取得をし、自己の居住の用に供した場合の保存または移転登記 | 1,000分の1 | 同上 |

| ⑤ 特定の増改築等がされた住宅用家屋の所有権の移転登記(措法74の3) | 個人が、令和6年3月31日までの間に宅地建物取引業者により一定の増改築等が行われた一定の住宅用家屋の取得をし、自己の居住の用に供した場合の移転登記 | 1,000分の1 | 同上 |

| ⑥ 住宅取得資金の貸付け等に係る抵当権の設定登記(措法75) | 個人が、令和6年3月31日までの間に住宅用家屋の新築(増築を含む。)または住宅用家屋の取得をし、自己の居住の用に供した場合において、これらの住宅用家屋の新築または取得をするための資金の貸付け等に係る抵当権の設定登記 | 1,000分の1 | 同上 |

例えば、固定資産税評価額が1,000万円(土地500万、建物500万)の物件を購入し、所有権移転登記を行う場合は次のように計算します。

【固定資産税評価額が1,000万円の登録免許税の例】

土地:500万円×1000分の15=7.5万円

建物:500万円×1000分の20=10万円

合計17.5万円

軽減税率が適用される場合は、税額が下がることがあります。

なお、不動産投資ローンを利用する際は、金融機関への抵当権設定登記(税率1,000分の4)も必要です。例えばもし1,000万円を借り入れる場合は、4万円の登録免許税がかかります。

登記手続きは複雑で専門的な知識を要するため、多くの場合、司法書士に依頼することが多いです。なお、司法書士に依頼する際にかかる報酬については、次の項目で説明します。

次の記事では、不動産を購入する際にかかる費用についてまとめていますので、あわせてチェックしてみてください。

Q3購入の際、物件価格以外にもお金が必要なのですか? | プロに聞く収益物件売却術 - 不動産投資

費用4.司法書士報酬

司法書士報酬とは、登記手続きの際に専門家に支払う報酬のことです。不動産登記の手続きは複雑で専門的な知識を要するため、多くの場合、司法書士に依頼します。

司法書士に支払うおおよその報酬は、次のとおりです。

約5〜15万円程度

物件の種類や登記業務の内容、また依頼する司法書士事務所によって、報酬額が異なる場合があります。そのため、司法書士に依頼する際は、事前に報酬額の見積もりを取得して費用感を把握しましょう。

その際、報酬が相場と大きくかけ離れていないかのチェックも必要です。

費用5.不動産取得税

不動産取得税とは、物件を取得する際に必要となる税金です。不動産の所有権を取得した人に課されます。

下記の計算式で、不動産取得税の算出が可能です。

不動産取得税=不動産の課税標準額×税率

税率は特例によって、下記の表のように軽減されます。(標準税率本則は4%)

| 取得日 | 土地・家屋(住宅) | 家屋(非住宅) |

|---|---|---|

| 平成20年4月1日から 令和9年3月31日まで |

3% | 4% |

※参考:地方税制度 不動産取得税|総務省

具体例を用いて説明しましょう。例えば、課税標準額2,000万円の中古マンションの場合、建物の不動産取得税は次のように計算します。(税率の特例が適用された場合)

建物部分:2,000万円×3%=60万円

この計算では、住宅用建物に対する軽減税率3%を適用しています。この金額は、あくまで建物部分のみの計算例です。実際の不動産取得税額は、土地部分の課税やその他の控除などによっても変動する場合があります。

なお、不動産取得税は物件を購入した直後に支払うものではありません(本記事では、物件を購入した際に必ず支払う必要のある一時金という意味で「初期費用」として解説しています)。通常、物件購入後3〜6ヵ月程度で都道府県から納税通知書が送付され、その後指定された期日までに納税します。ただし、状況によっては納税通知書の到着が遅れる場合があり、1年近くかかることもあります。

不動産取得税はいつ納税通知書が届くか把握できない上、不動産の購入金額によっては高額の税金を一括で期日までに支払う必要があります。通知書がいつ来ても遅れずに支払いができるように、あらかじめ準備しておきましょう。

また、税制は定期的に見直されることがあり、税額が変わる場合もあります。特に注意が必要なのは特例措置の適用期限です。優遇措置は期間限定であることが多いため、適用期限を必ず確認しましょう。

費用6.印紙代

印紙代は、不動産取引に関連する重要な文書に課される税金です。具体的には、「不動産売買契約書」と「金銭消費貸借契約書(ローン契約書)」に貼付する印紙の代金を指します。

印紙代は、契約書に記載された金額に応じて税額が決まります。税額は、次のとおりです。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

不動産取引における印紙税には特例措置が設けられており、2027年3月31日までの不動産譲渡に関する契約書については、一定の条件下で税率が軽減されます。

印紙税の納付は契約書作成時に収入印紙を貼付し、消印することで行います。注意しなければならないのは、印紙の貼付や消印を怠ると、ペナルティがある点です。具体例を下記に示します。

| 印紙税を納付しなかった場合 | 納付しなかった印紙税の額とその2倍に相当する金額との合計額(すなわち印紙税額の3倍)に相当する過怠税を徴収される |

|---|---|

| 貼り付けた印紙を所定の方法で消さなかった場合 | 消されていない印紙の額面金額に相当する金額の過怠税を徴収される |

印紙税の税率は改定される場合があるため、最新の税率や規定を国税庁のホームページなどで確認するようにしてください。

費用7.ローン関連費用

ローン関連費用とは、ローンを組む際に支払う費用のことです。ローン関連費用は主に、下記の2つで構成されます。

1. ローン手数料(融資事務手数料)

2. ローン保証料

ローン手数料は、不動産投資ローンを借り入れる際に金融機関に支払う費用です。この手数料には、主に定額型と定率型の2種類があります。それぞれの特徴は、次のとおりです。

| 内容 | 例 | |

|---|---|---|

| 定額型 | 借入金額に関わらず一定の手数料がかかる | 1,000万円の借り入れをする場合、3〜30万円程度(金融機関が定めた額) |

| 定率型 | 借入金額に応じて手数料が変動する(借入額の1〜3%程度) | 1,000万の借り入れをする場合、10〜30万円 |

定率型の場合、借入金額が多いほど事務手数料も高くなります。しかし、金融機関によっては、事務手数料をローンに組み込むことも可能です。

不動産投資ローンを組む際、場合によっては保証会社による保証を求められることがあります。この保証を受けるための費用がローン保証料で、支払い方法は次の2種類です。

| 金利上乗せ型(内枠方式) | 住宅ローン金利に0.2〜0.3%程度を上乗せして支払う |

|---|---|

| 一括払い型(外枠方式) | 借入額の2〜3%程度を契約時に一括で支払う |

金融機関やローンの種類によっては、保証料が不要な場合や、連帯保証人を立てることで保証料が免除される場合もあります。

ローン関連費用は金融機関ごとに異なるため、事前に各金融機関の融資にかかる事務手数料やローン保証料の有無などを確認し、比較検討しましょう。

費用8.火災保険料・地震保険料

火災保険は、建物が火災・台風などの災害で損害を受けた際に、その被害額を補填する保証制度です。住居や所有物が不測の事態で受けた損害に対して、金銭的な補償をします。

下表は、区分マンションの火災保険料の目安です。

区分マンションの場合、1年間で約5〜10万円の保険料

火災保険には特約があり、追加で選択すると保険料も上がる点に注意が必要です。なお、融資を受ける際、融資機関が火災保険加入を条件とすることもあります。

火災保険料の金額は、下記の要因によって変動する点に注意が必要です。

● 物件の構造

● 物件の築年数

● 物件の面積

● 物件の立地

木造建築は、鉄筋コンクリート構造などと比較して火災保険料が割高になる傾向があります。

地震保険は、地震や津波といった大規模な災害に対する補償を提供します。通常の火災保険では地震などの自然災害が補償の対象外のため、別途加入が必要です。ただし、地震保険は火災保険の付帯としてしか加入ができず、単独での加入はできない点にご注意ください。

地震保険料は、政府と民間の保険会社が共同で運営する保険なので、保険会社による金額の違いはありません。ただし、地域によって金額に差があるため、契約前に確認しておくようにしましょう。下表は、令和4年10月1日以降に地震保険に加入した場合の東京都における保険料です。

【保険金額1,000万円あたり保険期間1年につき (単位:円)】

| 都道府県 | イ構造(主として鉄骨・コンクリート造建物等) | ロ構造(主として木造建物等※) |

|---|---|---|

| 東京都 | 27,500 | 41,100 |

※参考:地震保険の基本料率(令和4年10月1日以降保険始期の地震保険契約)|財務省

保険加入については、不動産会社や保険代理店に相談するとスムーズに手続きを進められます。

費用9.固定資産税・都市計画税

固定資産税とは、固定資産を所有している場合にかかる市町村税のことです。納税額の計算式は下記のとおりです。

| 土地・建物 | 課税標準額×税率1.4% |

|---|

毎年1月1日時点で、不動産の所有者として固定資産課税台帳に登録されている方が支払います。特例措置や税の調整措置が適用された場合は、納税額が変わる点に注意が必要です。

【建物の固定資産税の例】

1,000万円(固定資産課税台帳に登録されている価格)×1.4%(標準税率)=14万円

土地も所有している場合は、上記の金額に土地の固定資産税がプラスされます。

都市計画税は、市街化区域内の土地・家屋を対象とした税金です。税額は、次のように計算します。

土地又は家屋の評価額×税率(0.3%以下 ※市町村の条例による)=税額

※引用:地方税制度・都市計画税|総務省

不動産売買では、一般的には物件を購入後の固定資産税を買主が負担するように精算する「固定資産税等の精算」が行われます。1月1日から物件の引き渡し日までの日割り分は売主が負担し、引き渡し日以降は買主が負担する形です。

固定資産税はその年の1月1日の所有者、つまり売主にまとめて納付書が送られるため、買主は自身が負担する日割り分の固定資産税相当分の費用を売買代金に上乗せして売主に支払います。

都市計画税も同様に納税額を日割り計算し、費用を分担します。売主と買主は契約時に精算の取り決めをし、物件の引き渡し時に精算金の支払いを行います。

ただし、固定資産税の精算は法律で義務付けられているわけではなく、あくまで一般的な売買で取られることの多い方法です。両者の合意があれば「全額売主負担」「全額買主負担」といった契約もできます。トラブルを避けるためにも、精算に関する取り決めが契約書に記載されているか確認しましょう。

不動産投資の初期費用を節約する5つの方法

本章では、初期費用を抑える方法を5つ説明します。

1. 頭金を最適化する

2. 中古の区分マンションに投資する

3. 売主の物件を選ぶ

4. 保険を再検討する

5. 諸費用ローンを活用する

さっそく、確認しましょう。

方法1.頭金を最適化する

不動産投資の初期費用を抑える手法の一つに、頭金の最適化があります。頭金の割合を調整し、初期費用の総額を抑える方法です。

例えば、2,000万円の不動産を取得する際、頭金を物件価格の20%(400万円)から10%(200万)へ減額すれば、初期投資を200万円軽減できます。ただし、頭金の割合を下げることには、次のようなデメリットがあることを考慮しなければなりません。

● ローンの審査が厳しくなる可能性がある

● 借入金の総額が増加し、金利負担が大きくなる

● 毎月の返済額が増加し、キャッシュフローが悪化するおそれがある

頭金を抑えると初期費用は減りますが、借入額増加にともない融資関連費用が膨らむおそれがあります。さらに、月々の返済負担も増大するため、不動産の収支計画を慎重に検討しなければなりません。

頭金の最適化は、自己資金の状況・物件の収支バランス・ローンの返済能力などを総合的に判断して決定しましょう。

方法2.中古の区分マンションに投資する

初期費用を抑える方法の一つとして、中古の区分マンションに投資するという選択肢があります。区分マンションとは、一棟のマンションを複数の区画に分けて、それぞれを個別に売買できるようにしたものです。

中古の区分マンションは、新築物件と比べて物件価格が割安であるため、初期費用を抑えられます。中古区分マンション投資のメリットは、下記のとおりです。

1. 物件価格が新築より割安であるため、初期費用を抑えられる

2. 地方物件であれば、1,000万円未満の物件も見つかる可能性がある

3. 同じ立地の新築物件と比べて、価格を抑えて購入できる

4. 条件の良い物件を選べば、高い利回りも期待できる

5. 毎月の収入が安定している

6. 分散投資ができる

7. 相続税対策に向いている

1,000万円の中古区分マンションに投資する場合を例に考えてみましょう。初期費用が物件価格の20%と仮定すると、必要な資金は200万円です。面積や立地など、同等の条件の新築物件と比較した場合、中古物件のほうが価格が低いため、初期費用を抑えることが可能です。

ただし、中古の区分マンションには、次のようなデメリットもあります。

● 修繕費用がかかる場合がある

● 空室リスクが高い

● 融資可能な期間が短くなる場合がある

● 一棟貸しより収益の割合(利回り)が小さい

● 家賃や建物の価値が下落する

● 災害・修繕のリスクがある

● 金利上昇のリスクがある

物件の状態や立地などをしっかりと確認し、長期的な収支のシミュレーションを行った上で慎重に物件を選ぶことが重要です。

なお、区分マンション投資について知りたい方は、下記の記事をチェックしてみてください。

区分マンション投資で失敗しないためには? |ノムコム・プロ

方法3.売主の物件を選ぶ

不動産会社が売主の場合、仲介手数料が不要となり、初期費用を大幅に削減できます。仲介手数料は、不動産会社が仲介業務を行い、取引が成立した場合にのみ発生するものです。したがって、売主と記載されている物件を購入する場合は、仲介手数料が発生せず、初期費用を抑えることが可能です。ただし、このような取引には次のようなデメリットもあります。

● 売主側に有利な内容の契約書が示されるケースがある

● 選択できる物件が少ない

● 専門的な知識がない場合、手続きが難しい

売主物件は不動産会社が売買価格を決めるため、仲介物件よりも割高になる場合があります。そのため、仲介手数料だけに注目するのではなく、「物件価格+仲介手数料」で物件を比較し、総合的に判断することが重要です。

また、不動産購入に関する手続きは複雑なものが多いため、不安がある場合は仲介業者を介した物件購入をおすすめします。

方法4.保険を再検討する

初期費用を抑える対策の一つに、火災保険の費用見直しがあります。例えば、必要な補償の範囲や金額を適正な範囲に見直すことにより、保険料を抑えられることがあります。もしくは、保険料の算定方式は保険会社ごとに異なるため、同様の保障内容でも他の保険会社と契約することで安く契約できる場合もあるでしょう。

複数の保険会社の見積もりを比較検討すると、より保険料の安い保険を見つけられることもあります。ただし、自分で保険を再検討する場合、次のようなデメリットに注意が必要です。

【自分で保険を選ぶデメリット】

● 手間がかかる

● 火災保険の補償範囲を理解する必要がある

● 商品を十分に理解する必要がある

保険料の再検討は初期費用を抑える有効な方法の一つですが、補償内容や条件を十分に理解したうえで、慎重に選択することが大切です。単に保険料の安さだけを重視するのではなく、自身の不動産投資に適した保険を選択しましょう。

方法5.諸費用ローンを活用する

初期費用を捻出するのが難しい場合、諸費用ローンを利用するのも一つの手です。諸費用ローンとは、不動産取得に関わる諸費用を金融機関から融資してもらうローンのことで、自己資金が足りなくても不動産投資を始められるメリットがあります。

不動産を取得するローンと別の契約として利用できるものや、諸費用を住宅ローンの中に組み込めるものもあります。ただし、組み込む場合には一定の条件が必要な場合があるため、事前に確認が必要です。

また、諸費用ローンは住宅ローンよりも金利が高いことがある点に注意しましょう。ローンが増える分、毎月の支払いも増えることになるので、キャッシュフローを圧迫しないか事前のチェックが必要です。

不動産投資をする際にかかる金額のシミュレーション

実際に物件を購入する際にかかる金額についてシミュレーションしてみましょう。ここでは2,500万円の物件を購入し2,250万円の借り入れを行った場合で考えます。

また、所有権の移転は1月1日に行われたものとします。

| 金額 | 備考 | |

|---|---|---|

| 物件の頭金 | 2,500,000円 | |

| 不動産の仲介手数料 | 891,000円 | (2,500万円×3%+6万円)×消費税10%の上限 |

| 登録免許税(所有権移転登記) | 300,000円 | 1,000万円×1.5%=15万円 750万円×2%=15万円 計30万円 課税標準額1,750万円、内土地1,000万、建物750万で計算 軽減税率適用 |

| 司法書士報酬 | 100,000円 | 司法書士報酬の相場より |

| 不動産取得税 | 525,000円 | 1,750万円×3% 課税標準額を1,750万(物件価格の70%)で試算 |

| 印紙代 | 10,000円 | 適用範囲:1,000万円〜5,000万円未満 (軽減税率適用) |

| ローン関連費用 | 550,000円 | ローン手数料:定額型(10万円) ローン保証料:一括払い(2,250×2%=45万円) |

| 火災保険・地震保険 | 127,500円 | 火災保険:1年のみ、イ構造(10万円) 地震保険:東京都(2.75万円) |

| 固定資産税・都市計画税 | 297,500円 | 1,750万×(固定資産税1.4%+都市計画税0.3%) 課税標準額および土地又は家屋の評価額を1,750万(物件価格の70%)で試算 ※1/1所有権移転により、当該年度分100%買主負担 |

| 合計 | 5,301,000円 |

投資額の約20%の自己資金が必要との計算になりました。なお、これはシミュレーションであり、同価格帯の物件であっても実際に発生する初期費用は状況により大きく異なる可能性があることにご注意ください。

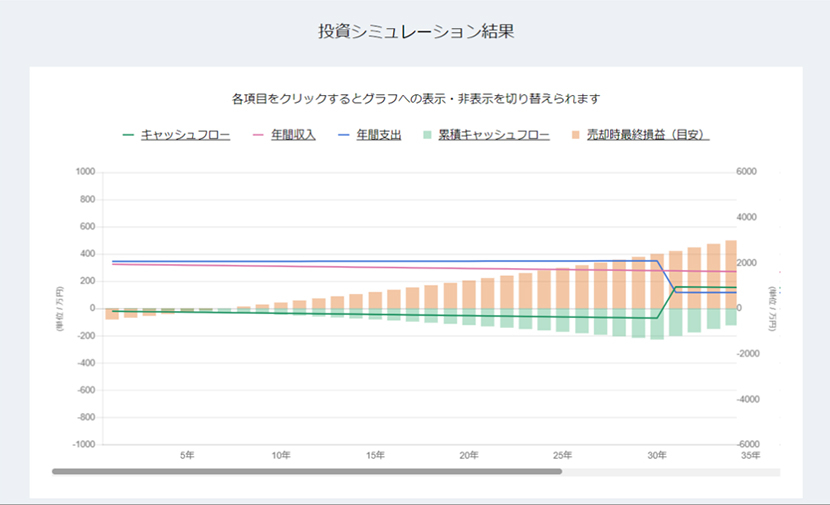

また、初期費用だけでなく、不動産投資の全般的なシミュレーションを行いたい方は、不動産会社が下記のような不動産投資のシミュレーションツールを提供しています。ぜひ利用して具体的なイメージを把握してください。

「ノムコム・プロ」でも、不動産投資のシミュレーションツールを提供しています。物件情報を入力すると、投資シミュレーション結果や年間の収支などを細かく把握できます。

不動産投資の具体的なイメージを掴みたい方は、ぜひシミュレーションツールを活用してみてください。

不動産投資シミュレーション(キャッシュフローシミュレーション) - 不動産投資、収益物件、投資用不動産ならノムコム・プロ

不動産投資の初期費用はいつまでに用意すべき?

初期費用の支払いタイミングは、項目ごとに異なります。具体的なタイミングを下表にまとめました。

| 契約の際 | 仲介手数料 印紙代 |

|---|---|

| 決済・引き渡しの際 | 不動産登録免許税 司法書士報酬 頭金 ローン事務手数料 融資保証料 火災・地震保険料 固定資産税・都市計画税 |

| 購入後 | 不動産取得税 |

支払いのタイミングについて理解しておくと、資金の準備を計画的に行えるため、支払い時に慌てることを避けられます。なお不動産投資には、毎年かかるコストもあるため、次の記事でチェックしてみてください。

毎年かかるコストには、どんなものがありますか? | プロに聞く収益物件売却術 - 不動産投資

また、不動産投資を始める前に理解しておくべき重要な知識をまとめた記事も用意しています。こちらもあわせて、ご覧ください。

事前に持っておくべき知識は何ですか? | プロに聞く収益物件売却術 - 不動産投資

不動産投資の初期費用を知って賢く投資をしよう

不動産投資の初期費用について説明しました。初期費用の内訳や必要な金額を知ると、投資開始時の支出を正確に予測でき、必要な自己資金の規模を把握できます。

さらに、初期費用を抑える方法を理解しておくと、必要な自己資金を削減できる場合があります。なお、初期費用を抑える方法は、下記のとおりです。

1. 頭金を最適化する

2. 中古の区分マンションに投資する

3. 売主の物件を選ぶ

4. 保険を再検討する

5. 諸費用ローンを活用する

自分に合う投資スタイルを見つける近道は、不動産投資に関する知識を深めることです。最新の不動産動向をいち早くキャッチしたい方には、ノムコム・プロが会員限定で配信している情報がおすすめです。

会員登録は無料で、すぐに「4つの特典」を受け取れますので、ぜひお気軽に登録してみてください。