子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

![]()

![]()

ようこそ ゲストさま

ここから本文です

子育てファミリーのための

「お金」のレッスン

学校では教えてくれない「お金の基本」や、毎日忙しい子育て世代にこそ知ってほしい「お金の使い道」をレクチャーします!

2017.03.16vol.27

こんにちは、ファイナンシャルプランナーの八木陽子です。

私が主宰している「親子でお金と仕事を考えるキッズ・マネー・ステーション」のメンバー達のリレーコラムの第3回目は、千葉県在住の金子由紀子さん。

すでに、二人の子どもが成人した先輩ママです。

10年以上、多くのママたちに教育費のアドバイスをしてきた金子さんのコラムをぜひお読みください。

「教育費」を貯めるというと、学資(子ども)保険といった保険商品を思い浮かべる方、また利用している方も多いと思います。

確かに、

・毎月自動的に引き落とされて積み立てられる点

・元本保証である点

・解約しにくい(他の用途に使いにくい)点

・契約者(保護者)に万が一のときは、保険料が免除になる点

など堅実な教育費の貯め方に適しています。

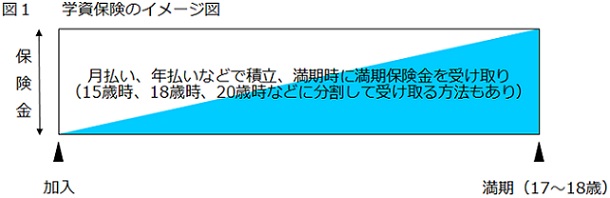

「学資(子ども)保険」の仕組みとしては、一定額を積み立て満期時には約束されたお金が受け取れるというもの(図1)。

商品によっては、15歳、18歳、20歳時などに分割をして受け取れるものもありますが、個人的には最も大きなお金のかかる大学進学時(17~18歳時)に、一括で受け取るのが適していると思います。

大学受験時には複数校・複数学部を受ける可能性もありますし、合格時には入学金や施設・設備費、前期授業料の納入などわずかな間に100万円を超えるお金が必要になることもあるからです。

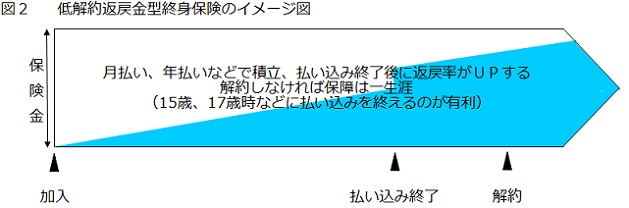

また、「低解約返戻金型終身保険」を教育資金用に使う方法もあります(図2)。

被保険者が亡くなったときなどに保険金が下りる生命保険を、貯蓄目的で使う方法です。

学資保険と同じように毎月一定額を積み立てていくのですが、契約時に決めた払い込みの期日までに解約すると返戻率は低いものの、期日を超えると返戻率がアップします。

進学費用が必要になる時期に、払込終了期日を合わせて計画的に教育費を準備することができます。

※ この4月より一部保険会社で予定利率の引き下げ(=保険料の値上げ)が行われます。

払い込み総額と受け取れる満期金・返戻金の比較、各保険会社の返戻率の比較など、慎重にされることをお奨めします。

1.はじめの一歩

子どもたちが生まれた当初、現在40歳台後半から50歳台くらいの親御さんの多くがそうであったように、私も迷わず「学資保険」を選びました。

当時はまだ私もファイナンシャルプランナーの資格は取得しておらず、金融商品にはそれほど詳しくありませんでした。

また、主人の転勤先の地方で暮らしていたこともあって、金融機関の選択肢も多くはありませんでした。

ただ、私自身が中学から私立に通わせてもらったこともあり、子どもにも望むのであれば機会を与えてあげたいという気持ちがあって、準備は早く始めようと考えていました。

まず加入した学資保険は、18歳満期で満期保険金300万円、保険料は当時12,600円ほどだったと思います。

そして翌々年、次女が誕生し同じタイプの学資保険に加入します。

こちらは17歳満期(早生まれだったため、18歳満期では間に合わないと思いました)で満期保険金300万円、保険料は13,400円ほど。

あわせて毎月26,000円を「教育費」のためにコツコツと貯めていくことになりました。

最初は本当に大変でしたが、この「早めのスタート」が年子の姉妹のために大きく役立ったことはいうまでもありません。

2.小さな努力

他にも、お年玉や七五三などでいただいたお祝い金、児童手当などは子ども名義の口座に貯めておき、主人のボーナスなどと合わせてまとまった金額になったところで学資保険の満期までの保険料残額をまとめ払いしました。

保険というのは、月払いや年払いの契約でも満期までの保険料を一括で支払える場合があります。

そのため、「保険料の支払いを終えて、満期を待つ」ことができるようになりました。

今まで支払っていた26,000円の保険料を、習い事や中学受験の塾代などの一部にあてられるようになりました。

3.広い視野を持ってチャレンジ

転勤先より実家のある千葉県に戻りファイナンシャルプランナーの資格を取得してからは、教育費に限らず住宅取得資金や老後資金の準備など、他の金融商品にも検討範囲を広げました。

教育費としては、学資保険のほかにドル建ての一時払い養老保険などの保険商品(円で預け入れ、そのときの為替でドルに換算して一定期間運用、満期時には円かドルで受け取る)や外貨MMFなどの投資商品で運用しました。

ドル建て商品は一般的に円建ての商品より積み立て利率がいいことが多いのですが、為替相場により損が発生するリスクもあります。

我が家では満期時や、解約時に円高で払い戻すのが惜しい場合には、ドルのまま受け取り、海外への旅行時などに利用しています。

学資保険での着実な貯め方、外貨投資などの収益性もある商品とのバランスをとることで、まずは安心できる学費準備はできたのではないかと思っています。

思い起こしてみると、いろいろなことがありました。

娘たちもまもなく親の手を離れて自立していきます。

教育費はずいぶんかけてきたなーと思いますが、それを無駄にしないためのポイントは、子どもたちにも「学校に通うにも習い事にしてもこのくらいのお金はかかるよ」ということを正直に伝えていたことでしょうか。

長女が私立の中高一貫女子校から別の高校に進みたいと言い出したときには、予定外の塾代や受験費用がかかるため進学するのは公立高にしてほしいと話し合いました(結果的に公立高は失敗、私立高に進学)。

次女が、中高一貫共学校から普通高校ではなく美容専門学校に行きたいと言い出したときも、学校案内を取り寄せさせ、学費などについて話し合いました。

紆余曲折はあったものの、そのまま一貫の高校に進学。

学校の先生の面倒見のよさと、本人のがんばりもあり、予備校や塾にはお世話にならず、一般入試で私立大学に進学しました。

「やりたいこと、学びたいことがあるならできることはしてあげるけど、かけられるお金は無限ではないから、自分の置かれた状況に感謝して、努力することは忘れないでね」ということは伝わっていたのではないでしょうか。

また、将来かかってくるであろう2人分の教育費を見据えて、早めに計画的に準備を始めたことがうまくいった要因のひとつだったと思います。

ここからフッター情報です