![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 相続・贈与 > 相続税の知識 > 相続とは

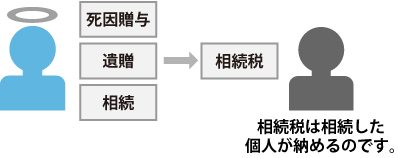

相続とは、一口で言えば「人の死亡により、その死亡した人の所有していた財産一切を、民法に定める方法と順位に従って遺族が引き継ぐこと」です。

相続では、死亡した人を「被相続人」といい、財産を引継ぐ人を「相続人」といいます。なお、財産等の各相続人への分割においては、法定相続による分割、遺言書による分割及び遺産分割協議書による分割があります。

相続税も贈与税も個人に対して課税される税金です。従って、相続税のかかる人は原則として相続や遺贈、あるいは死因贈与によって「財産を取得した個人」に限られます。

ところで、相続は個人と個人の間だけにしか発生しませんが、遺贈や贈与の場合は遺贈者や贈与者が自由にできますから、一般の会社など法人が遺贈や贈与によって財産を取得するときもあります。ただし、このような場合は、相続税・贈与税が課税されるのではなく、法人が利益を得ているので、法人税が課税されることになります。

遺言によって財産を与えることを遺贈と呼んでいます。遺言は法定相続分による相続に優先するため、遺言をした人の財産等は、その人の死亡後に遺言書に書かれた内容に従って処分されることになります。

遺言によって財産を与えた人を遺贈者といい、財産を与えられた人を受遺者といいます。

2種類の遺贈

包括遺贈 : 遺産全体の割合を示して遺贈すること。

受遺者は相続人と同様の地位を持ち、債務も包括遺贈の割合に応じて負担する。

特定遺贈 : 遺産のうち特定の目的物を示して遺贈すること。

特定された遺産だけを取得する権利があり、通常は債務の負担はない。

被相続人が、受遺者との間で、生前において財産等を遺贈することを約束したものについても、相続税がかかります。つまり、財産をタダで与えようとする贈与者と、財産をもらう受遺者との契約をいうわけですが、あらたまって契約書を作らなくても、当事者の双方が、ある事柄について合意すれば成り立つのが死因贈与です。

人の死亡を起因として財産等を取得するので、死因贈与も相続や遺贈と同じように財産等を引継ぎます。なお、死因贈与によって財産等を取得した場合には、贈与税ではなく相続税が課税されることになります。

相続開始の時期も、相続については大事なことです。

相続は、被相続人が亡くなった瞬間に開始します。これは、被相続人の死亡と同時に、何の手続きも要さずに、全ての財産等が自動的に被相続人から相続人に受け継がれることを意味します。

相続は、相続人が何らかの手続きをしてはじめて生じるものではなく、また、相続人が被相続人の死亡を知ったかどうかにも関係なく、当然に開始するものです。

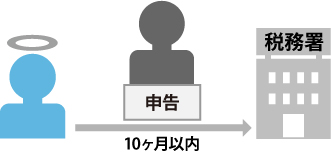

相続税の申告に当たっては、遺産の配分を受けた相続人全員により、被相続人の住所地の所轄税務署長に対し、相続の開始があったことを知った日の翌日から10カ月以内に申告と納税をすることになっています。

相続税を減らす生前の不動産対策コラム

| |

|  |

|

<相続・贈与の内容について>

本コンテンツの内容は、2024年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。

お近くの店舗の情報を

ご確認いただけます