![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 相続・贈与 > 相続税の知識 > 財産はどのように評価されるか

相続税額を計算する上での大きな問題は、「財産をどのように評価するのか」でしょう。

相続財産は、現金や預貯金、株式、公社債などばかりではなく、土地や家などの不動産、貴金属、書画骨とうなども含みますから、相続税額を計算するには、その価値を金銭で評価する必要があり、その評価額に基づいて、相続財産の価額が決定されます。

相続財産の評価は、原則として相続開始日(被相続人が死亡した日)の時価で行われます。

時価と言う言葉はあいまいですが、実務上は相続財産や贈与財産のほとんどのものについて、国税庁から公表されている「財産評価基本通達」とよばれる評価基準に従って評価することとされています。

主な財産について、その評価のあらましを紹介しますが、詳細は税理士又は税務署などにお尋ねください。

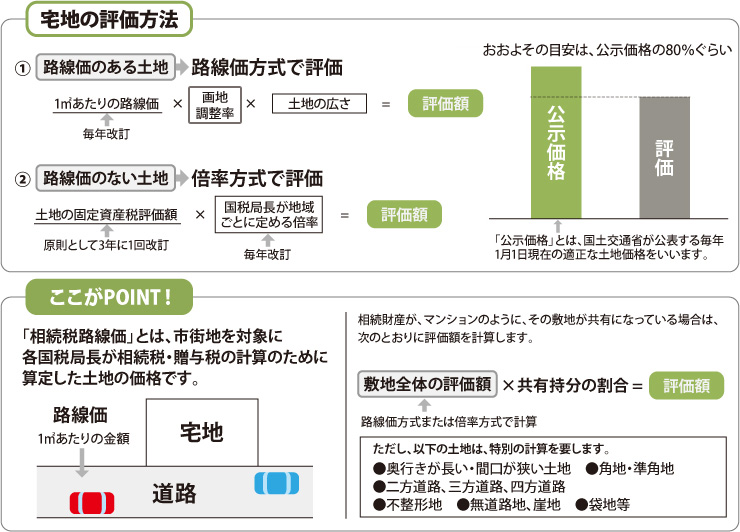

相続税計算における主な財産の評価方法

| 財産の種類 | 評価の仕方 | おおよその目安 |

|---|---|---|

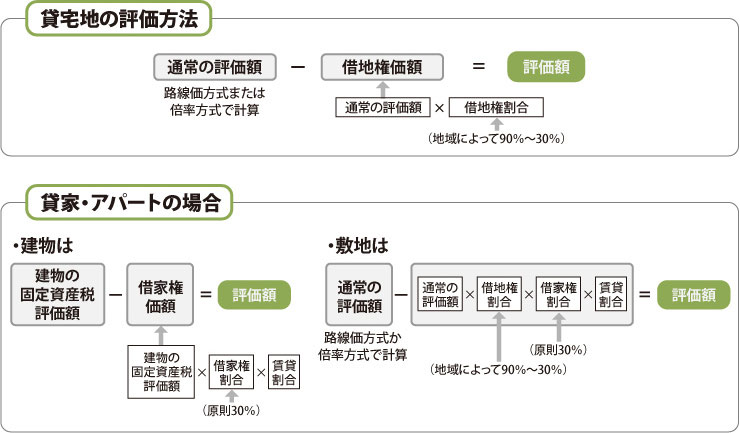

| 宅地 | 路線価方式または倍率方式 | 時価の8割 |

| 家屋 | 固定資産税評価額 | 時価の4~6割 |

| 預貯金 | 元本+既経過利子の手取額 | 解約時手取額 |

| 上場株式 |

※いずれか低い額 |

売却手取額 |

| 非上場株式 | 会社の規模に応じ、類似業種比準価額、純資産価額などを用い計算した評価額 | 売却想定の手取額 |

| 利付公社債 |

|

売却手取額 |

| 割引公社債 | (発行価格+既経過償還差益)または(上場相場または気配相場)のいずれか低い額 | 売却手取額 |

| 貸付信託 | 元本+既経過収益の手取額-買取割引料 | 売却手取額 |

| 証券投資信託 |

日々決算型の場合:基準価格+再投資されていない未収分配金(①)-①に対して課される源泉所得税額相当額-解約手数料等 日々決算型以外の場合:基準価格+解約した場合に課される源泉所得税額相当額-解約手数料等 なお、上場されている株式投資信託については上記上場株式に準じて評価する |

売却手取額 |

| ゴルフ会員権 |

|

時価の7割又株式価格並びに預託金の額 |

| 宝石・貴金属 | 再購入金額 | 時価 |

| 家庭用動産 | 再取得価額-既経過年数に応じた減価償却の額 |

| 借入金 | 要返済額 | 借入残高 |

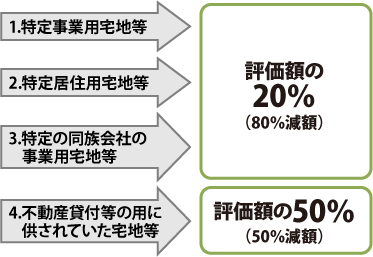

小規模宅地等については、評価額の軽減の特例があります

事業用および居住用の宅地で、200m²(400m²または330m²)までの土地は評価額が軽減される特例があります。これは、相続や遺贈によって取得した一定の者の場合にだけ適用されるものです。

![]()

相続税を減らす生前の不動産対策コラム

| |

|  |

|

<相続・贈与の内容について>

本コンテンツの内容は、2024年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。

お近くの店舗の情報を

ご確認いただけます