![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 相続・贈与 > 相続税の知識 > 生前贈与による方法

贈与税を相続説が補完する仕組みになっている関係から、一般的には、相続税の方が課税計算上有利といえます。

しかし、贈与の任意性を利用して、長期的な計画で贈与を合理的に実行すれば、相続税対策としてはきわめて有効です。さらに、贈与税の特例も大いに活用できます。

また、贈与を行う手法として、相続時精算課税制度を選択することもできますが、この制度によった贈与財産は、最終的に相続財産に加算されて相続税を計算します。なお、2025(令和6)年1月1日以降の贈与からは年間110万円の基礎控除が創設されました。相続の節税効果を高めるためには制度をよく理解の上、選択する必要があります。

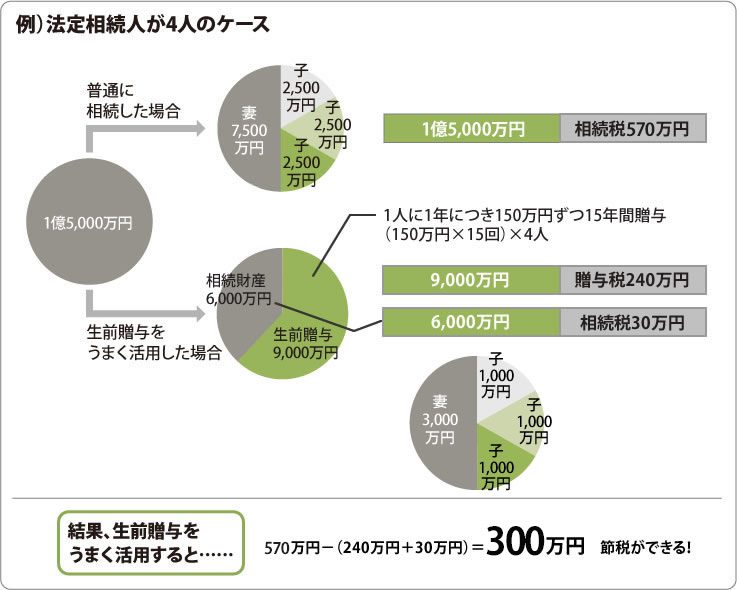

相続税は「財産課税」ですから、相続財産価値が低ければ低いほど相続税が軽くなるのは当然のことです。相続財産を生前に贈与する方法は、被相続人の財産を生前に分散させ、相続税がかかる財産の絶対額を減らしてしまおうというものです。

贈与税は相続税を補う税金です。贈与税がないと生前贈与が自由に行われ、相続する財産がなくなり相続税も払わなくて済みます。従って、多額の生前贈与が一度に行われることを防ぐため、贈与税は高い税金になっています。

それでは、生前贈与は、結局相続より損になるのか、贈与税の仕組みから考えてみます。贈与税は、贈与を受けた人(受贈者)が1年間に贈与された財産に対して課税されます。従って、財産を複数の人に数年間に分けて贈与すれば、結果として贈与税の合計額が相続税を下回ることがあります。

![]()

贈与は契約です。贈与する人とされる人の合意で成立します。つまり、親が子名義の通帳を作成し、お金を振り込んだとしても子の合意がなければ贈与ではありません。

また、毎年のように贈与する場合には、その度ごとに合意が必要です。贈与の度に契約書を作るのがよいでしょう。

相続では、財産を受け継ぐ人は民法で決められていて、遺言でもしておかない限り、誰でも勝手に財産をもらうということはできません。ところが、贈与は生前に行うものですから、受贈者を自由に選ぶことができます。もちろん、妻や子など、将来相続人になる人に生前贈与をするのもいいのですが、相続開始前3年以内(注)に贈与された財産には、相続税がかけられてしまいます。

しかし、この「生前贈与加算制度」は、あくまで、相続か遺贈によって財産を取得した人に関係があり、相続によって財産を取得しなかった人には適用がありません。さらに、相続財産は妻か子が相続するのが通常ですし、子が早く死亡した場合の代襲相続がない限り、孫が財産を取得することはありません。

従って、孫に生前贈与をした場合、たとえ3年以内に相続があったとしても、孫にはこの制度の適用がなく、生前贈与に対する贈与税だけがかかることになります。

また、孫に贈与する最大のメリットは、通常は、親から子、子から孫と相続を2回経て受け取ることが出来る財産を贈与の1回で受け取ることが出来るので、1回分の相続税をスキップ出来ることです。孫への生前贈与については、教育資金の贈与税の非課税措置等の仕組みがいくつかあります。

(注)2024(令和6)年1月1日以降は相続開始7年以内に贈与された財産が対象。1~3年以内になされた生前贈与についてはその財産の価額の合計額が、4~7年前になされた生前贈与についてはその財産の価額の合計額から100万円を控除した残額に対し相続税が課税

婚姻期間が20年以上の配偶者から居住用不動産(または居住用不動産取得のための金銭)を贈与された場合には、2,000万円(基礎控除を含めると実質的には2,110万円)までは贈与税が無税になるというものです。

相続開始前3年以内(2024(令和6)年1月1日以降は相続開始前7年以内)の生前贈与財産は相続財産に加算されますが、控除を受けた贈与税の配偶者控除の額に相当する金額(最高2,000万円)は加算されません。

なお、相続開始と配偶者への生前贈与が同年中となった場合でも加算されません。

(相続人=妻と子2人の場合)

| 相続財産の価額 | 配偶者控除を受けない場合の相続税の総額 | 2,000万円の配偶者控除を受けた場合の相続税の総額 | 差引節税額 |

|---|---|---|---|

| 10,000万円 | 290万円 | 154.5万円 | 135.5万円 |

| 15,000万円 | 665万円 | 506.75万円 | 158.25万円 |

| 20,000万円 | 1,120万円 | 909万円 | 211万円 |

※ただし、相続時において小規模宅地等の軽減措置を受けると、節税額が異なる場合があります。

相続税を減らす生前の不動産対策コラム

| |

|  |

|

<相続・贈与の内容について>

本コンテンツの内容は、2024年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。

お近くの店舗の情報を

ご確認いただけます