![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

- 文字サイズ

![]()

住みかえや相続・贈与の知識を学び、老後のことを考えるサイト

ノムコム60→ > 相続・贈与 > 相続税の知識 > 相続人になれるのはだれか

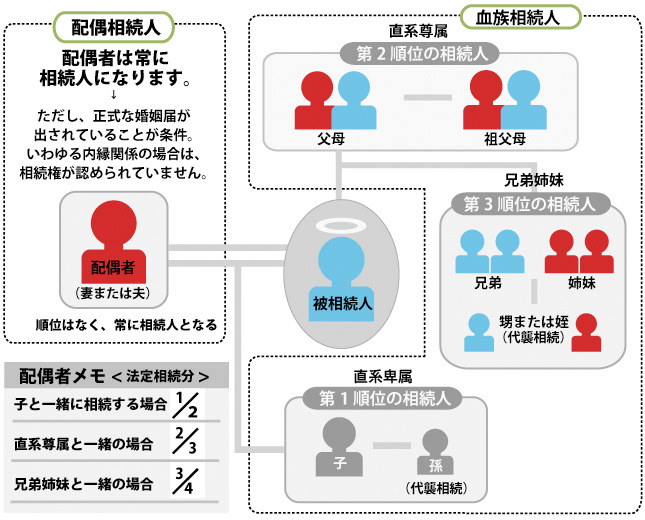

相続人は、2つに大別されます。

![]()

被相続人に子がある場合は、子が第1順位で相続人となります。第1順位で相続人になるという意味は、子だけが相続人となり、たとえ被相続人の親が存命である場合、兄弟姉妹がいる場合でも、これらの血族関係者は相続する権利がないということです。

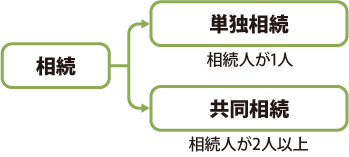

相続人が1人しかいない場合は、遺産をその人が全部受け継ぎ、これを単独相続といいます。

ところが、実際には相続人が2人以上いることが普通で、これを共同相続といいますが、この場合、それぞれどれぐらいの遺産を受け継ぐかが問題になってきます。

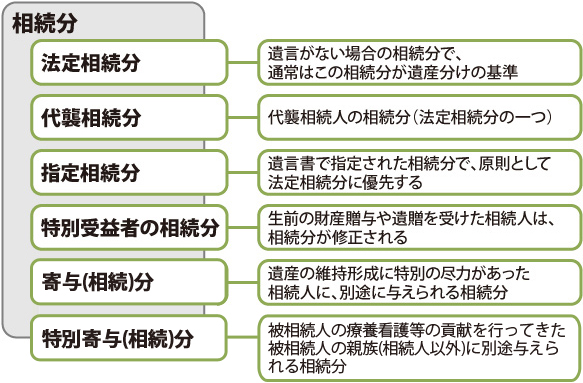

このように相続人が何人かいる場合、それぞれの相続人が遺産を承継する割合を相続分といいます。

![]()

被相続人が遺言によって相続分を指定した場合、その指定された相続分が優先しますが、そうでない場合には、民法で定められた相続分によります。これを法定相続分といいます。

![]()

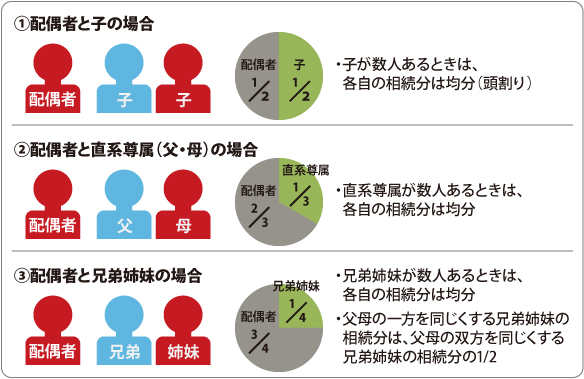

誰が相続人になるかによって相続分が変わってきます。

自分の持っている財産をどのように処分しても、原則としてその人の自由です。生前での場合はそのとおりですが、遺言によって、財産の処分を無制限に認めたのでは困ったことになる場合もあります。

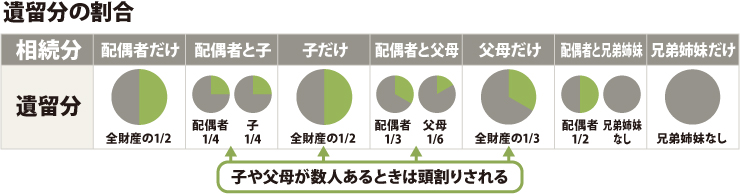

そこで民法では、一定の範囲の相続人には遺留分を与え、これを保護することにしています。つまり遺留分とは、被相続人が自由に処分することができない財産に対する割合をいうものです。

もし、遺言によってこの遺留分が侵害されることになった場合、相続人は相続開始後にその侵害された分を請求(減殺請求)することができます。

※遺留分の権利が認められる相続人は、法定相続人のうち、配偶者、直系卑属、直系尊属に限られ、兄弟姉妹には遺留分はありません。

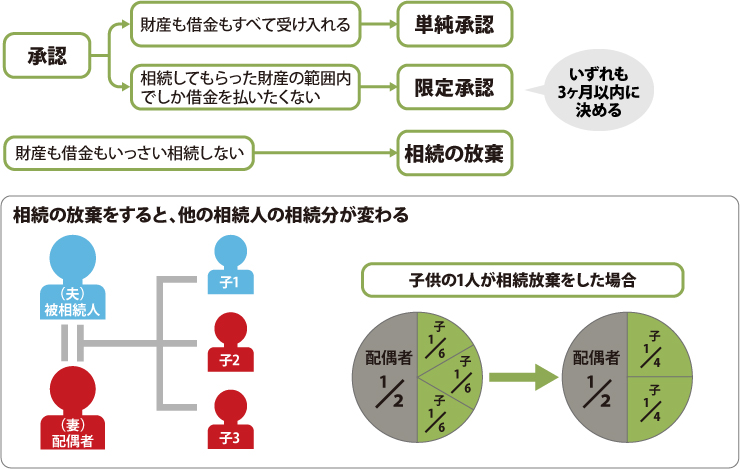

相続とは、その人の持っていた財産だけではなく、借金などの債務をも引継ぐことです。従って、相続が必ずしも相続人にとって有利な結果になるとは限りません。そこで民法では、相続財産を受け入れるか否かを相続人に任せることにしています。借金を含めた相続財産を受け入れることを相続の承認といい、債務はもちろん、財産の受け入れをいっさい拒否することを相続の放棄といいます。

被相続人の死亡後、遺言書が発見されたり、誰かが保管をしていた場合には、その遺言書が公正証書によるものを除き、保管者または相続人が家庭裁判所に提出し、検認の手続きをしなくてはなりません。

※検認とは=遺言書の偽造や変造を防ぐために、家庭裁判所で内容や形式を調査し、確認することです。

遺言書が開封されると、その内容をよく検討し、遺言に従って誰にどの財産を配分するかを決定することになります。

後日トラブルが起きないように、遺留分に反していないかどうか、注意が必要です。

遺言書がない場合は、相続人の話し合いで遺産の配分を決めることになりますが、これを協議分割といいます。

遺産の分割に際しては、法定相続分どおりに分割する必要はなく、相続人の全員が納得をすれば、どのように行っても構いません。

遺産の配分が決まったら、後日、相続人との間でトラブルが発生しないように「遺産分割協議書」を作成することが重要です。

遺産分割協議書の書式や形式は特に決まってはいませんが、相続人全員が同意したことを示すための署名捺印と印鑑証明の添付が必要です。

1.現物分割

個々の財産自体を、相続人ごとに具体的に配分する方法で、遺産分割の原則的な方法です。

2.換価分割

遺産を売却処分して、その代金を相続分に応じて分配する方法です。遺産の種類や数が多くて現物分割ではうまく配分できない場合に有効な方法といえます。

3.代償分割

遺産の全部または大部分を1人の相続人に相続させ、その相続人の相続分を超えた分については他の相続人に金銭などの別の財産を与えるという方法で、債務負担の方法による分割ともよばれています。

相続税を減らす生前の不動産対策コラム

| |

|  |

|

<相続・贈与の内容について>

本コンテンツの内容は、2024年4月1日現在施行されている法令に基づき作成しました。

ご利用の際は、税理士・税務署等、適切な専門家にご確認のうえ判断いただくようお願いします。

お近くの店舗の情報を

ご確認いただけます