みなさんの物件は儲かっていますか?

「儲かっている」という定義は人によって違うでしょう。利益がでていること、お金が残っていること、今売ればお金が手元に残る状況であること、また、時間軸で考えても、過去の実績のみを見るのか、将来性も含めて儲かっていると見るのか。また、決算書のどこを見て判断するのか。いろんな視点から見ていくことが大切です。

物件の儲けはどこを見ればよいのか

さて、表1と表2ではどちらの方が儲かっているといえるでしょうか?

表1 単価(万円)

表2 単価(万円)

答えは、同じです。

表2は税引き後のキャッシュフローが30万円しかないので、あまり儲かっていないように思われるかもしれません。

しかし、他の事業でも同じですが、不動産投資において、利益やキャッシュフローを見るときは必ず2つの次元で考えるようにします。それは「物件による利益(キャッシュフロー)」と「財務活動による利益(キャッシュフロー)」です。

今回の場合、「物件がどれだけ儲けているか」という意味では、表1も表2も同じということになります。両者で異なるのは、財務活動による利益(キャッシュフロー)なのです。つまり、残債を早く返済しているかどうかという違いであり、儲かっているかどうかという考え方とは異なるものなのです。

お客様から、よく「キャッシュフローでいくら以上なら合格ですか?」というご質問をいただきますが、キャッシュフローは借入期間に大きく依存するので、それだけを見ていても合格、不合格は判別しにくくなります。

そういう意味では、「物件保有時のキャッシュフローがマイナスなので売りたい」と思っている方は注意が必要です。その原因が、もし財務面にあるのであれば、その物件自体は悪くないのに売るという判断をしてしまっているのです。もちろん、保有している物件が1つだけで保有すること自体が金銭的に難しい場合には仕方ないかもしれませんが、儲かっている物件を儲かっていないと思い込んで売るという判断はしないようにご注意ください。

決算書ではどこを見る?

みなさんは、決算書はご覧になられていますか?私は仕事柄、決算書をよく見ますが、やはり投資家である限り自分の事業の実績やこれからの予測などは把握しておきたいものです。税務申告のときだけ概略を税理士に聞くというような状況であれば、ぜひ一度過去の決算書を見直してみてください。

ただ、いきなり決算書を見てくださいといっても、普段見慣れていないと何をどう見たらいいのか、どのような内容ならOKなのかわかりませんよね。

そこで、私が不動産投資における決算書の見方のポイントをお伝えします。

まず、決算書を見るときに意識していただきたいのは、「金融機関」です。 金融機関がどこの箇所をどう見ているのかわかれば、ご自身の決算書が金融機関にどのように評価されているかが見えてきます。

決算書の代表的なものに、「貸借対照表」と「損益計算書」の2つがあります。貸借対照表は、期末時点における資産と負債の状況を表しています。ですので、貸借対照表を見ればその会社(個人)が債務をいっぱい抱えているのか、それとも資産がたくさんある優良企業なのかがすぐにわかるということです。 一方、損益計算書はその会社(個人)の一年間の利益を表しています。よって、今年1年間の業績がわかるということになります。

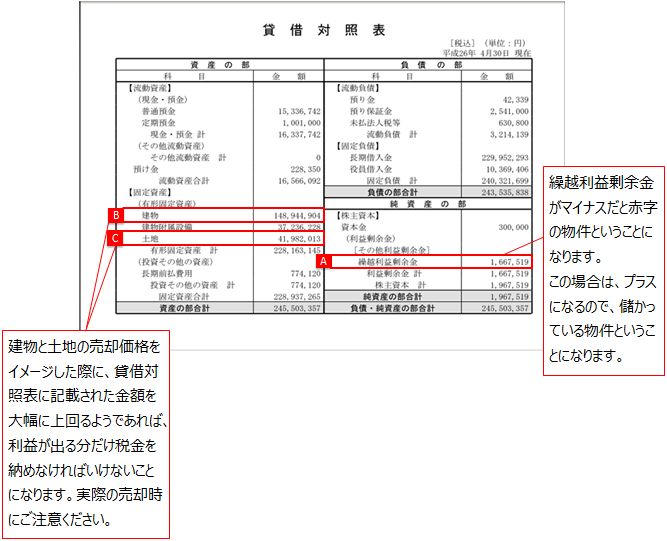

まず、貸借対照表ですが左に「資産」、右上に「負債」、右下に「純資産」という区分けがされています。その純資産の中の「繰越利益剰余金」(A)を見てください。

これがプラスであればとりあえずOKです。「繰越利益剰余金」が何かというと、「過年度の利益の積み上げ額」になります。つまり、これがマイナスの会社であれば、その会社は過去トータルで見たときに赤字だということです。不動産投資において、1年目の赤字は仕方ないと考えてもらえますが、2年目以降はプラスに転じるような決算書を作成することをおすすめします。

次は、建物(B)と土地(C)の金額を見てください。仮に今すぐ物件を売却すると考えたときに、いくらで売れるのかを想像してみてください。決算書上の建物と土地の金額が、売却価額より大幅に低ければ、売却時に利益が発生し、税金を納めなくてはなりません。減価償却を急ピッチで進めてしまっている場合には、「残債>売却価額>帳簿価額(決算書上の価額)という状態になっている可能性があります。そうなると、物件を売っても残債を返すどころか、税金まで発生してしまうという残酷な状況になり兼ねません。毎年キャッシュフローが出ているからといって、のんびりしていられないということです。

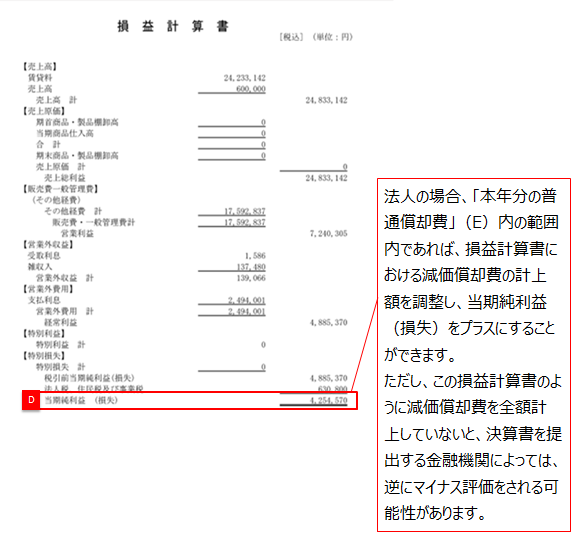

それでは、損益計算書を見ていきましょう。

なんといっても、最後の「当期純利益(損失)」(D)が重要です。ここがプラスであることはいうまでもなく重要なことですが、そのプラス要因も重要です。

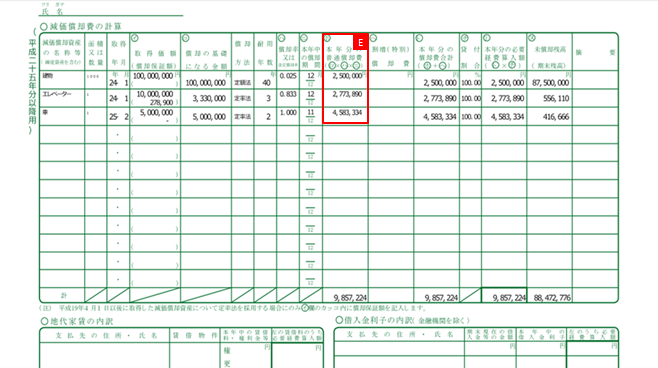

減価償却費の明細を見てみると、そこで「本年分の普通償却費」(E)という記載があるかと思います。これは、この年に計上できる減価償却費の枠ということになります。

法人の場合、この枠の範囲内であれば、減価償却費の計上額をコントロールすることができます。(個人の場合は全額計上しなくてはなりません。)つまり、0円でも結構ですし、中途半端な金額でもかまいません。そこで、減価償却費を全額計上せずに、利益を無理やりプラスに持っていくということができるのですが、金融機関によってはこれを良しとしないところもあります。

実は私も経験あるのですが、こちらの損益計算書のように減価償却費を全額計上しないで決算書を金融機関に提出してしまうとマイナス評価される可能性があります。少し説明を加えてあげると、金融機関も捉え方を変えてくれます。

いずれにせよ、決算書を税理士から預かって、そのまま金融機関へ提出してしまうと、思わぬ評価になってしまう可能性があります。これも、「融資対策」と「税金対策」が相反するから起きてしまうことなのです。 みなさんも、これを機に一度決算書を見直して、現状を把握し、投資判断に活かしてください。

次回は、時々お聞きする、「お金は残るけど、税金はほとんど払っていない」という発言の真相に迫ります。