収益物件を購入するとき、綿密な計算をして購入されている方は多いかと思います。基準は千差万別ですが、自分なりの基準があり、そこを満たせば購入するというスタンスなのでしょう。

一方で、物件を購入した後は、空室率や家賃、設備などは常に気にかけていても、利益やキャッシュフローに関しては意外と大雑把な方が多いのではないでしょうか。

減価償却限度額との比較は禁物?

私がこれまでに面談させていただいたお客様のほとんどの方が、次のいずれかに該当しています。

・決算を締めるまで税金がまったく見えていない

・決算前に予測を立てて今年の利益とキャッシュフローは見えているけど、翌年以降は不透明

不動産運営は、売却時を除き、他の事業と比べて予測を立てやすいという特徴があります。そのため、予測を立てて計画的に進めるのがよいでしょう。

そこで重要になってくるのが、「減価償却費」の考え方です。減価償却費については、第5回でお話しましたが、個人では強制償却(限度額まで計上しなくてはいけない)となり、法人の場合は任意償却(限度額の範囲で自由に計上額を決められる)となります。

まず、注意しなければいけない法人の例としては、

「今年は減価償却限度額いっぱいまで減価償却費を計上してしまうと利益がマイナスになるので、減価償却費は限度額全額を計上するのではなく、一部を温存しておきましょう」

ということを税理士さんから言われ、安心してしまうケースです。この文面からは、減価償却費はもっと計上できるけど、敢えて限度額全額は計上せず、余裕を持たせるというニュアンスが含まれているので、焦りは感じないと思います。

例えば、今年の減価償却限度額が2,000万円あり、減価償却費計上前の利益が1,800万円だったとすると、

「今年は減価償却限度額(2,000万円)いっぱいまで減価償却費を計上してしまうと利益がマイナスになるので、減価償却費は1,800万円計上して、残り200万円は温存しておきましょう。」ということになります。

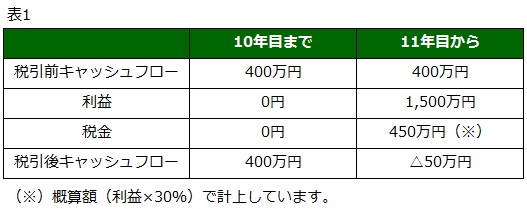

しかし、減価償却には耐用年数がありますので、減価償却限度額は永遠に一定ではありません。仮に減価償却限度額2,000万円が10年間は続いたとして、11年後から300万円に下がるとします。そうすると、11年目以降は利益が1,500万円(減価償却計上前利益1,800万円-減価償却費300万円)も発生してしまうのです。

また、さらに借入期間が30年で、元利均等払いで組んでいたとすると、11年目から30年目までの20年間は、税引前のキャッシュフローは10年目までとあまり変わりません(元利の支払額が一定のため)。

一方で、11年目から利益がたくさん出て、税金をたくさん支払わないといけなくなってしまい、手残りである税引後キャッシュフローは少なくなってしまいます。

こうなってしまうと、表1のようになり、税引後キャッシュフローはマイナスになることもありえます。

このように、計上する減価償却費を減価償却限度額とのみ比較していると、減価償却限度額が下がる年からのキャッシュフローが、厳しくなる可能性が非常に高くなるのです。なぜなら、減価償却の耐用年数よりも借入期間の方が長いケースが多く、私のお客様には、必ず借入と一緒に検討するようにしています。

上記は法人の例になりますが、個人の場合も考え方は同じです。強制償却ではないので、毎年の調整は行えませんが、今年の減価償却費とキャッシュフローを確認したうえで、減価償却費とキャッシュフローが今後どのように推移していくかをシミュレーションし、納税資金を準備しておくことが重要になります。

法人の場合には、決算打合せの際に、減価償却のことに触れる可能性はありますが、個人の場合には、強制償却のため、減価償却の話に触れない税理士も多いのが現状です。そのため、自分が今どういう状況であるかを教えてもらえずに、理解していないケースがほとんどといえるでしょう。安定的に不動産運営をしていくのであれば、必ずシミュレーションしておいてください。

借入と総合的に検討する方法

それでは、安定的に不動産運営していきたい方のために、「借入と総合的に検討する方法」をご紹介します。法人の方は、これを参考に毎年の減価償却費を決定していただければいいですし、個人の方の場合は、毎年の減価償却費は決まっていますが、今からご紹介する方法で算定された減価償却費の金額と比較することによって、今自分がどういう状況に置かれているのか(減価償却費をこのまま計上していっても問題ないのか、それともどこかでキャッシュフローが厳しくなるのか)を理解して、今後の資金繰りに生かしていただければと思います

安定的に不動産運営されたい方は、キャッシュフローが大きく変動するのを好まないでしょう。そのため、借入期間が終わるまでは、税金も含めてキャッシュフローをあまり変動させないようにします。

減価償却費の計上額によって変動するのは、「税金」です。上記の表も、10年目までの税引後キャッシュフローと11年目からの税引後キャッシュフローとの違いは、税金のみです。この税金の変動を抑える手段として、減価償却費の金額算定があると考えてください。

次に、税金の変動を抑えるためには、「経費」として計上できるものを、安定させる必要があります。借入と減価償却を考えたときに、経費として計上できるものは「支払利息」と「減価償却費」です。よって、この2つの合計額を安定させることが重要になります。

まず、この2つのトータル金額を算定し、それを借入期間で均等按分します。そうすると、「支払利息+減価償却費」の、毎年平均して計上することができる金額(1)が求まります。

ただし、支払利息は調整できるものではなく、あくまで調整できるものは減価償却費ですので、「(1)-今年実際に支払った支払利息」で"安定経営のための減価償却費"を算定します。

この安定経営のための減価償却費以内で計上するのであれば、今後のキャッシュフローの心配はありません。

〈具体例〉

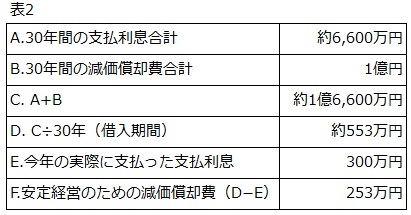

・借入金額2億円

・借入期間30年

・借入金利2.0%

・建物金額1億円(耐用年数30年)

この場合、支払利息合計額は約6,600万円、減価償却費合計額は建物金額の1億円になり、借入期間である30年間で計上できる「支払利息+減価償却費」の金額は、約1億6,600万円です。

これを30年で平均すると、約553万円/年(1億6600万円÷30年)となります。

仮に今年の実際の支払利息を300万円とすると、今年の安定経営のための減価償却費は253万円(553万円-300万円)となります。

今年計上する減価償却費の額を、単純に減価償却限度額と比べて安心していると、減価償却限度額が下がったときに、利益が発生するとともに税金が発生し、キャッシュフローを圧迫することになり兼ねません。ぜひ、この考え方を生かして、安定的な不動産運営を行ってください。

減価償却費のワナ

しっかりお金を管理できる人は、納税資金を準備していたり(もしくは、運用して増やしたり)するのですが、お金の管理が苦手な人は、納税資金が確保できずに、資金繰りに苦労することになります。

次回は「不動産投資家なら誰もが気になる税制改正。不動産投資に影響のある項目をピックアップして解説いたします。」