不動産投資の法人化とは

不動産投資の法人化とは、不動産投資事業の運営主体を個人から法人に切り替えることです。個人投資家が代表となる資産管理会社を設立して、役員報酬を受け取る形になります。

個人投資家の一般的な法人化の流れは、まず個人投資家が資本金を支出して法人を設立するところから始まります。

次に、個人投資家所有の収益物件を、法人が金融機関からの借入金で買い取って名義を変更し、事業として運営するという流れです。

ここからは、不動産投資事業における、個人、法人それぞれのメリット、デメリットについて検証します。

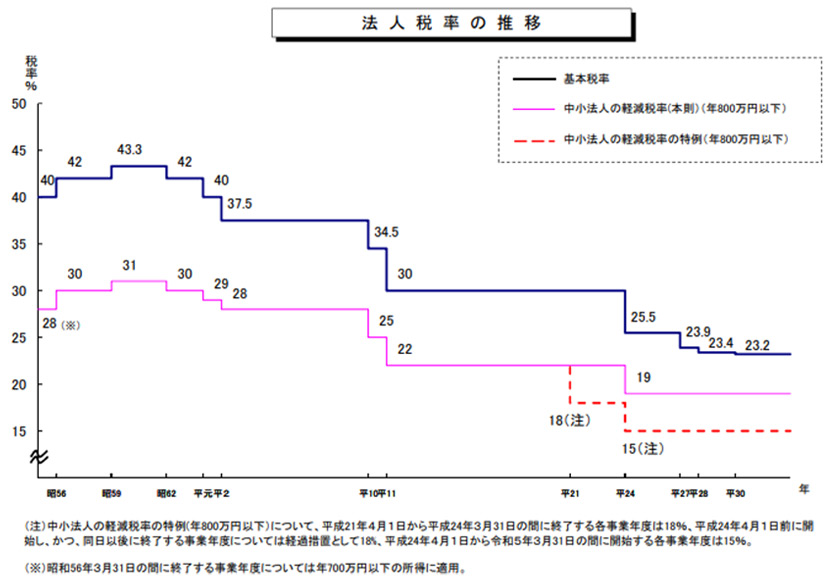

法人実効税率が30%を切る時代に

法人減税によって、不動産投資で法人を設立するメリットが高まっています。2018年度の税制改正で法人税の基本税率は23.2%へ引き下げられ、法人住民税や事業税などを含めた法人実効税率は現在30%を切っています。

出典:法人税の推移|法務省

個人の所得税率は、所得が高い人ほど税率が高くなる超過累進税率です。課税所得が900万円を超えると約33%、4,000万円を超えると約45%にもなります(ただし、課税額に応じた控除もあります)。

一方で、法人は課税所得が増えても基本税率は変わりません。また、課税所得が800万円以下の中小法人の場合は、税率がさらに低くなります。

所得税と法人税の特徴や違いとは

個人所得に対する所得税率は、所得金額が大きくなるにつれて7段階に上がっていく「累進課税」で、下表のような区分です。

| 課税される所得金額 | 所得税率 | 住民税率 | 控除額 |

|---|---|---|---|

| 1,000円〜1,949,000円まで | 5% | 10% | 0円 |

| 1,950,000円〜3,299,000円まで | 10% | 97,500円 | |

| 3,300,000円〜6,949,000円まで | 20% | 427,500円 | |

| 6,950,000円〜8,999,000円まで | 23% | 636,000円 | |

| 9,000,000円〜17,999,000円まで | 33% | 1,536,000円 | |

| 18,000,000円〜3,999,000円まで | 40% | 2,796,000円 | |

| 40,000,000円以上 | 45% | 4,796,000円 |

出典:No.2260 所得税の税率|国税庁

一方で、法人税率は、下表のように税率が一定です。

| 区分 | 適用関係 (開始事業年度) |

||||||

|---|---|---|---|---|---|---|---|

| R4.4.1〜 | R4.4.1〜 | R4.4.1〜 | R4.4.1〜 | ||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% | 15% |

| 適用除外事業者 | 19% | 19% | |||||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | 23.2% | |||

| 上記以外の 法人 |

23.4% | 23.2% | 23.2% | 23.2% | |||

そのため、所得金額によっては個人よりも法人のほうが、税額が低く抑えられる場合があるのです。

不動産投資で法人化するメリット

ここで、あらためて法人化することによる、5つの節税メリットについて解説します。

個人と法人の課税方式の違いを利用した節税方法は、おおむね下記の5つです。

1.法人と個人の実効税率の格差で節税する

2.所得を分散し一人の所得を下げて節税する

3.法人は赤字(欠損金)を10年間繰り越せる

4.法人は減価償却の実施や償却金額を選べる

5.不動産を法人名義にして相続時に節税する

上記の違いのうち節税効果が高いものは1・4・5です。ここからそれぞれを解説していきます。

1.法人と個人の実効税率の格差を利用して節税する

法人税率は下がり、個人の所得税率は上がる傾向にあります。個人のまま不動産投資をすると、課税所得が大きくなるにつれて税率が上がり、思ったように手取り額が増えない可能性があります。

そこで、個人の所得税率が法人税率を超える可能性が出てきた時点で、法人への切り替えの検討が必要になるのです。

2.数人で所得を分散すれば節税効果がある

個人の所得に対する累進課税率は、下図のように区分に該当する所得にその区分の税率をかけて計算します。

出典:所得税の税率構造|法務省

個人で高額の所得を申告するよりも、法人を設立して家族を役員にし、収入を分散させたほうが有利な場合があります。所得額が増えると、個人が高額の所得を申告するよりも、法人を設立して家族を役員にし、収入を分散させたほうが有利な場合があります。所得が二手に分かれることで、一人当たりの課税所得額が下がり、個人所得税の税率も下がります。その結果、世帯の所得は変わらないのにトータルの税額を下げることができるのです。

ただし、安易に従業員を増やすと、社会保険料の負担が重くなる恐れがあるので注意が必要です。

また、法人に利益を内部留保したうえで、将来役員に退職金を支払うのも有効です。退職金は、通常の所得と異なり、税務上で優遇されているため税負担を軽くすることができます。

なお、役員が実務をしていなかったり、役員報酬や退職金が、実務や責任に対して高額すぎたりすると脱税行為と見なされ、追徴課税を求められる可能性があります。この点には十分注意してください。

3.会計上の赤字(欠損金)を10年間繰り越せる

青色申告とは、複式簿記で会計帳簿をつけて確定申告をすることです。

青色申告をしている法人は、赤字を10年間繰り越して、赤字分が解消するまで毎年所得と相殺できます。

黒字の期であっても先期から繰り越した赤字(欠損金)を相殺すれば、所得が少なくなって節税につながり、さらにその効果が10年間も継続するのです。

また、今期が赤字なら前期の黒字へも相殺することができ、その場合には、すでに前期で納めた黒字分の税金の一部を還付することもできます。

繰越が3年に限られる個人と比べれば、青色申告で欠損金の繰越が10年間できる法人のほうが節税に関するメリットは大きいと言えるでしょう。

4.減価償却をするかどうかを選べる

譲渡所得税の算定の元となる不動産の売却益は、下記の式で表されます。

売却益=売却した金額ー(取得した金額+取得した経費)ー売却した経費です。

この「取得した金額」のうち建物については、経年劣化で目減りした価値を金額に換算して、以下の式のように売却益を求めます。

取得した金額=その不動産を最初に取得した金額ー建物の減価償却費(目減りした価格)

つまり、減価償却をすれば売却益が大きくなるのです。

個人が不動産を売却した場合には、必ず建物の経年劣化分を減価償却せねばならないため、残った建物の残存価格が小さくなり、売却益が大きくなります。

一方で、法人では建物に減価償却をするかどうか、また、減価償却をする場合に差し引く金額を自由に設定できます。

もしも、減価償却費を小さく設定する、もしくは減価償却をしない場合、不動産の取得金額と売却時の簿価には差が少ないため、売却益が小さくなるのです。

法人化すると、減価償却をするかどうか、また金額まで任意で決められるため、法人所得の調整によって節税がしやすいのです。

5.相続時の節税対策ができる

個人が亡くなった時は、その方が所有していた不動産は相続人へと引き継がれ、相続人が不動産の評価額に応じた相続税を支払います。

一方で、法人が所有する不動産であれば、代表者が亡くなっても代表者が入れ代わるだけで不動産の所有は法人のままです。

つまり、相続税はかからず、節税につながるのです。

不動産投資において法人化すべき場合とタイミング

個人の不動産投資家が法人化すべきタイミングや、法人化を急がなくても良い場合について解説します。

適切なタイミングは不動産事業が黒字運営で給与所得が900万円超

一般的には、給与の課税所得が900万~1,000万円以上から、法人化の検討をお勧めするケースが多くなります。例えばサラリーマンの方であれば、税込み年収で1,400万~1,500万円程度が法人化を検討するタイミングの一つの目安です。しかし、課税所得が1,000万円以上だからといって、誰でも法人化のメリットがあるわけではありません。

個人所得税率と法人税率の違いについては、下表をご覧ください。

| 所得税 | 所得税率 | 法人税 | 法人税率 |

|---|---|---|---|

| 195万円以下 | 5% | 所得金額800万円以下の中 | 15% |

| 195万円超〜330万円以下 | 10% | 小法人 | |

| 330万円超〜695万円以下 | 20% | ||

| 695万円超〜900万円以下 | 23% | ||

| 900万円超〜1,800万円以下 | 33% | ・中小法人で年間所得800万円を超えた部分 ・普通法人 |

23.2% |

| 1,800万円超〜4,000万円以下 | 40% | ||

| 4,000万円超 | 45% |

以下の表1では、年収1,500万円(課税所得1,000万円)のサラリーマンが、7,800万円のアパートを購入したときに、最終的な手取り金額が、法人と個人でどう変わるかを試算しています。

| 購入者 | 課税所得:1,000万円 (税込年収約5,000万円、減価償却費266万円) |

|---|---|

| 購入物件 | 7,800万円のアパート(木造、築3年) (建物価格 約5,000万円、減価償却費266万円) |

| 資金調達 | フルローン(金利1.875%・3年固定、30年返済) |

| 賃料収入 | 600万円(1室5万円×10室×12か月) |

| 手取り額(税引き後キャッシュフロー) ・個人:150万円 ・法人:134万円 | |

その結果、個人のほうが16万円も税引き後キャッシュフローが多かったのです。このケースのポイントは、物件の総額に占める建物割合が64%と高く、経費として計上できる減価償却費が大きかったことです。建物割合は、物件の構造や築年数、売主の金額設定などによって変わります。

さらに、個人に認められている「青色申告特別控除65万円」(※)の存在も大きいといえます。法人税には同様の控除はありません。この2つによって、個人の不動産所得が大幅に圧縮され、税金が少なくなったために手取り額が増えたということです。

※青色申告特別控除は、経営する賃貸住宅が「5棟10室以上」の事業的規模の場合に65万円、それに満たない場合は10万円。

表1と同じ金額の投資物件で、建物割合が50%、部屋数が10室未満で青色申告特別控除が10万円しか使えなかったとして試算すると、個人の手取り額は90万円、法人は120万円となり、法人のほうが有利になります。

なお、不動産事業がそもそも赤字運営の状況なら、個人でも損益通算によって所得と赤字を相殺して節税ができます。その場合は、特に法人化を急ぐ必要はないでしょう。

専業大家で不動産所得が年330万円超なら急ぐ必要なし

個人が専業で行う不動産事業で、所得が330万円以下の場合には所得税質は20%。法人税率15%よりも税率自体は高くなります。

しかし、法人設立すると、司法書士費用・顧問料などの税理士費用・法人住民税などのコストがかかります。

所得が330万円以下の場合には法人化を急ぐ必要はなく、さらに所得が195万円以下の場合には個人と法人の税額が同率になるため、法人化の検討は不要です。

法人化する際に注意しておきたい点

個人が法人化する際には司法書士費用、法人の運営には税理士費用や法人住民税などのコストがかかります。

また、不動産を売却して利益が出た場合の譲渡所得税や、代表者が使えるお金の範囲などに関して、個人との違いもご紹介します。

法人設立や経営に費用がかかる

法人の設立は、司法書士が作成した申請書類と集めた設立関連の書類を揃えて法務局へ提出して申請しますが、手続きをする費用として約30万円、期間にも2〜3週間かかります。

また、個人所有の不動産を法人名義に変える際には下記の費用が必要です。

●印紙税(売買契約書に貼付する収入印紙)

●登録免許税(所有権移転や抵当権抹消登記などの登記印紙)

●司法書士報酬(不動産登記申請の代行報酬)

●不動産取得税(不動産を譲り受けた者が納める税金)

ただし、個人が不動産を購入した時点で、上記費用を一度支払っていますので、法人化に伴って再度支払うという無駄が生じてしまいます。

さらに、税理士の顧問料として毎月3〜5万円、年1回の法人決算の確定申告で10〜30万円程度の費用も必要になるのです。

赤字でも7万円の法人住民税がかかる

法人の維持費用として法人税均等割があります。これにより、法人所得が赤字の場合でも、毎年、最低額の7万円は支払わねばなりません。

長期保有不動産の売却益にかかる税率が高い

不動産を売却したときに利益が出れば、譲渡所得税がかかります。個人の場合は、不動産を売却した年の1月1日時点で所有期間が5年以内の場合を短期譲渡所得、同5年超を長期譲渡所得となり税率が異なります。短期譲渡所得税率が約39%、長期譲渡所得税率が約20%(2037年までは別途復興特別所得税が所得税額に対して2.1%かかります)と2倍近い差です。

法人の場合は不動産の所有期間に関して長期・短期の区分がなく、取得してから5年以内に売却しても30%前後の税率となります。逆に、5年を超えて長期に保有するつもりなら、法人より個人のほうが税率は有利です。

個人投資家が法人化した時に所有期間5年を超える不動産を所有していており、その後法人として不動産を売却すると、譲渡所得税は法人税率が適応されます。この点には注意が必要です。

代表者でも法人のお金を自由に使えない

法人が得た不動産収入は法人のお金であり、たとえ法人の代表者といえども個人が自由に使うことはできません。

法人のお金は法人の事業目的を達成して事業基盤を強化し、出資者へ利益を還元するために使うべきものだからです。

法人のお金を個人が使うには、まずは法人から個人へ給与や役員報酬として無理のない金額を移す必要があります。

サラリーマンの注意点

会社の就業規定で兼業が禁止になっているために法人設立ができない方は少なくありません。その場合は、親や配偶者を代表にして、本人は出資して株主になるという方法もよく使われます。しかしなかには、未婚で且つ両親の理解が得られずに法人化ができなかったケースもありました。

まとめ

法人を作ること自体は難しくありませんが、「どのタイミングでどんな法人を作るか」また「どんな物件をどのように取得するか」などによって損得が分かれてきます。不動産事業で得た利益が本業以外で目減りしないように、まずはこういったスキームに慣れた専門家に相談することが重要です。