実は不動産投資は多くの場合、資産運用として認識され、副業とはみなされません。そのため適切な知識と準備があれば、副業禁止の勤務先であっても問題なく始められる可能性があります。

この記事では、不動産投資が副業に該当しない理由を解説するとともに、注意点やメリット、始め方について詳しく紹介します。成功事例も交えながら、リスクを抑えつつ収益を上げる方法を説明しますので、ぜひ最後までご覧ください。

なお、ノムコム・プロに会員登録すると不動産投資の不安解消に役立つ情報の配信など、無料で「4つの特典」を受け取れます。有益な情報をいち早く確認したい方は、下記リンクからお気軽にご登録ください。

目次

不動産投資が副業にあたらない理由

不動産投資が副業として認識されるかどうかは、会社員や公務員にとって重要な疑問です。実際には不動産投資は「副業」ではなく「資産運用」として扱われる場合が多いです。このセクションでは、不動産投資が副業に該当しない理由について詳しく解説します。

1. 不動産投資は資産運用に分類される

2. 特別な事情で運用するケースがある

理由1.不動産投資は資産運用に分類される

不動産投資は一般的に副業ではなく、資産運用として分類されます。その理由は、主に投資が短期的な労働ではなく、資産の長期的な運用を目的としているからです。会社の就業規則でも、資産運用は許可される場合が多く、不動産投資もこれに該当します。

とりわけ、大きく手をかけることなく毎月家賃収入を得ながら資産を増やしていくことができる不動産投資は、問題視される可能性は低いといえるでしょう。

まずは「副業」と「資産運用」の違いを明確に理解することが重要です。

理由2.特別な事情で運用するケースがある

不動産を取得する経緯は、必ずしも投資目的での購入とは限りません。例えば、相続により望む・望まないにかかわらず不動産の所有者となることも想定されます。もしくは、居住用に自宅を購入したものの、転勤の辞令が出たため転居せざるを得なくなるケースもあるでしょう。

このような場合でも、空室の所有物件を賃貸に出すことを「副業」として禁止するのは不動産の所有者にとってあまりに不合理です。そのため、特別な事情がある場合は特に不動産の投資的な運用が寛容に認められます。

とりわけ、相続によって不動産を入手した場合、その運用は「資産管理」として分類されることが多いです。これは、副業としての意図がなく、やむを得ず運用する状況であるためです。例えば、家族から受け継いだ物件を賃貸に出して管理費や固定資産税を補填する場合でも、法的には副業とはみなされません。

不動産投資が「副業」として問題視されるケース

先述したとおり、不動産投資は副業とみなされない場合が多いです。しかし、そもそも不動産投資が副業にあたるか以前に会社が副業を禁止すること自体、憲法で保証されている「職業選択の自由」を侵害するという考え方もあり、実際裁判で争われているケースもあります。

現実には、勤務先の就業規則や職業によっては不動産投資が副業とされ、問題視されるケースもあります。特に、公務員や銀行員のように法律や規則が厳しい職種では注意が必要です。このセクションでは、不動産投資が問題となる具体的な状況を解説します。

1. 本業に支障が出る水準(事業的規模)で運用をしている場合

2. 公務員や金融機関職員の場合

本業に支障が出る水準(事業的規模)で運用をしている場合

会社は、原則として勤務時間外の社員の行動まで就業規則で縛ることはできません。そのため、勤務時間外に不動産投資や他の副業を禁止すること自体が問題であるという考え方もできます。現に近年、民間企業では副業を広く認める傾向にあります。

ただし、実際には副業をするために十分に休息が取れず業務に支障が出るようなケース、副業が気になりすぎて本業がおろそかになるケースなども想定されます。そのため、就業規則の副業禁止規定には一定の合理性があるといえるでしょう。

不動産投資は本来、手離れが良く副業ともみなされにくいです。しかし、運用の規模が大きすぎる場合や自主管理している場合など、不動産の運用に多大なリソースを割いている場合、問題視されかねません。そのため、小規模から始め管理会社を活用するなどして、本業に影響を与えない工夫が必要です。

不動産投資が「事業的規模」とされる基準として、税法上では「5棟10室」が目安とされています。これを超える規模になると、事業活動と判断されることが多く、本業に影響を与えると見なされる場合があります。

参考:No.1373 事業としての不動産貸付けとそれ以外の不動産貸付けとの区分|国税庁

公務員や金融機関職員の場合

公務員は法律で副業が原則禁止されており、不動産投資においても例外ではありません。ただし、一定の条件下では認められる傾向にあります。

【一定の条件下とは】

● 独立家屋(戸建て)の場合は5棟未満であること

● 独立家屋以外(アパート・マンションなど)の場合は10室未満であること

● 土地の場合は10件未満であること

● 駐車場の場合は駐車可能台数が10台未満であること

● 上記の年間の賃料収入の合計が500万円未満であること

● 劇場、映画館、ゴルフ練習場、旅館、ホテル棟の用途で用いないこと

参考:人事院規則14―8(営利企業の役員等との兼業)の運用について

不動産投資に関心を持つ公務員の方は、次の記事もチェックしてみてください。

公務員が不動産投資を行う4つの利点!失敗しないためのポイントも解説

また、銀行員や証券会社の職員は、インサイダー情報を目にする機会も多いことから、投資に対して強く規制がかけられています。不動産投資の場合、株やFXと比べると許容されるケースも多いですが、制限の有無や度合いは勤務先により異なるため注意が必要です。このような職業の場合は、事前に専門家や職場に相談し、安全に進めましょう。

副業で不動産投資を行うメリット3選

不動産投資は安定した収入や節税効果だけではなく、長期的な資産形成にもつながります。不動産投資がどのようなメリットをもたらすのか、具体的に見ていきましょう。

1. 安定した副収入が見込める

2. 節税効果が期待できる

3. 老後の資産形成になる

メリット1.安定した副収入が見込める

不動産投資の魅力の一つは、毎月安定的な収入が期待できる点です。賃貸物件が空室にならない限り、家賃収入が継続的に得られるため、収益の予測が立てやすいです。

また、不動産市場の需要と供給をしっかり調査し、適切な物件を選ぶことで、リスクを抑えつつ収益を安定させられます。特に長期的な運用を目指す場合、この安定収入が資産形成において大きな力を発揮します。

メリット2.節税効果が期待できる

不動産投資では、さまざまな経費を計上することで節税が可能です。例えば、物件の減価償却費、ローン利息、修繕費などが経費として認められ、これにより課税所得を大幅に減らせます。さらに、不動産所得がプラスの場合でも、適切な経費管理を行えば、所得税や住民税の負担を軽減できます。

特に、賞与が高額であった場合や高額の資産売却を実施した場合など、その年の課税所得が多い場合、同年に不動産を購入すると大幅な節税が可能です。

ただし、適正な範囲で最大限節税を行うことは重要ですが、限度を超えて所得の圧縮を試みると「脱税」とみなされるケースもあります。正しい節税効果を得るためには、専門家のアドバイスを受けることをおすすめします。

不動産投資で節税できる仕組みをさらに詳しく知りたい方は、下記の記事をチェックしてみてください。

不動産投資でサラリーマンは節税可能?仕組み&税金シミュレーション

メリット3.老後の資産形成になる

不動産投資は、老後の生活費を支える重要な資産形成手段としても注目されています。例えば、ローン完済後の家賃収入は毎月安定的に得られる収益源です。また、不動産は現物資産として価値が残ります。これにより、年金収入に依存しない経済的な自立を目指すことができます。

加えて、相続税の課税において現預金などの資産と比較して評価額上有利に扱われるため、相続財産としても活用可能です。

▼サラリーマンの方に役立つ記事はこちら

サラリーマンのための不動産投資ガイド!失敗例や成功への5ステップを紹介

サラリーマンは不動産投資でカモにされる?悪徳業者を見抜く4つのポイント

副業で不動産投資を成功させた事例2選

実際に不動産投資を副業として始め、成功を収めている人は少なくありません。成功者の事例を参考にすることで、自分に合った投資スタイルや注意点が見えてきます。この章では、具体的な収益例を交えながら成功事例を2つ紹介します。

1. ワンルームマンション投資で成功した会社員Aさんの例

2. 区分所有投資を始めた公務員Bさんの例

事例1.ワンルームマンション投資で成功した会社員Aさんの例

会社員Aさん(30代男性)は、会社に勤めながら不動産投資を開始。購入した物件は郊外のワンルームマンションで、価格は約1,800万円でした。

【収支の詳細】

● 毎月の家賃収入:約8万円

● 毎月のローン返済額:約6万円

● 毎月の維持費・管理費:約1万円

● 毎月の手取り収益:約1万円

※固定資産税は年間約8万円(年払いもしくは4分割払い)

賃貸管理会社に運用を委託し、本業への影響を最小限に抑えつつ、月々約1万円と着実に収益を上げています。固定資産税が発生することを考えると、年間収支はわずかにプラスといった程度です。しかし、月々の手出しなく手間もほとんどかからずローンの残額が減っていき、完済後には月7万円の純利益が得られます。Aさんはローン残額の減少や返済実績を元にさらなる借入を行い、同様の物件を2つ、3つと増やしていくことで将来的な資産形成を見据えています。

なお、当サイトではワンルームマンション投資にまつわるコラムを掲載していますので、気になるものがあればチェックしてみてください。

事例2.区分所有投資を始めた公務員Bさんの例

公務員Bさん(40代女性)は、地方都市の区分所有マンションを相続。物件の評価額は約2,500万円でした。Bさんは公務員の副業禁止規定に抵触しないよう細心の注意を払いながら、賃貸運用を行うことにしました。

【収支の詳細】

● 毎月の家賃収入:約10万円

● 毎月の維持費・管理費:約3万円

● 毎月の手取り収益:約7万円

※固定資産税は年間約8万円(年払いもしくは4分割払い)

物件の管理は信頼できる管理会社に完全委託。安定した収益を得ながら法的リスクを回避しました。ほぼ任せきりで運用されているなかで得られる年間80万円弱の収益を、老後の備えとして貯蓄しています。

「マンション投資についてさらに詳しく知りたい」と感じた方は、下記の記事もチェックしてみてください。

副業で不動産投資を行う際の注意点

不動産投資は魅力的な副業の一つですが、始める際にはいくつかの注意点があります。特に就業規則の確認やリスク管理は不可欠です。本章では、副業として不動産投資を行う際に押さえておくべきポイントを詳しく解説します。

1. 就業規則や法律を確認する

2. 本業に支障が出ない範囲を維持する

3. 住民税を「普通徴収」に変更する

4. 収支管理と確定申告を行う

就業規則や法律を確認する

副業禁止の就業規則がある会社、特にインサイダー情報を扱う金融機関では、不動産投資が違反とみなされる場合があります。事前に労働契約書や就業規則を確認し、不明点は総務部や上司に相談することが大切です。

また、公務員の場合、副業が法律で制限されているため、運用方法に特別な注意が必要です。こうした確認を怠ると、後にトラブルに発展するおそれがあるため、慎重に進めましょう。

本業に支障が出ない範囲を維持する

不動産投資が本業に影響を及ぼさないよう、適切な規模で始めることが重要です。例えば、管理を信頼できる賃貸管理会社に任せることで、運用の手間を減らせます。また、大規模な物件や多額の借入れは運用負担を増加させるため、最初は小規模な投資から始めるのがおすすめです。本業と両立できる範囲を見極めて運用を進めることが大切です。

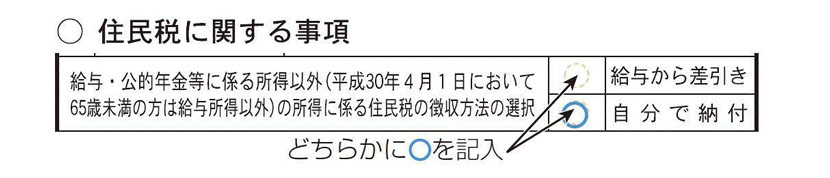

住民税を「普通徴収」に変更する

不動産投資を含め、本業以外に収入があることは、住民税の通知を通じて会社に知られるリスクがあります。このリスクを避けるためには、住民税を「特別徴収」から「普通徴収」に切り替えることが有効です。普通徴収にすると、住民税を自分で納付するため、会社を経由する必要がなくなります。

不動産収入があることを会社に知られたくない場合はこのような対策を取りましょう。変更は市区町村に申請することで簡単にできます。

収支管理と確定申告を行う

本業以外の不動産投資による収入は、他の副業と合算して年間20万円以上を超える場合、「不動産所得」として確定申告を行う必要があります。一方、減価償却や経費計上により年間収支がマイナスである場合、確定申告は義務ではありませんが、他の所得と合算することで全体の課税所得の圧縮が可能です。

特に初心者には、会計ソフトを活用し、煩雑な申告業務を簡単に済ませることをおすすめします。また、確定申告を怠ると罰則が科されるおそれがあるため、必ず期限内に手続きを行いましょう。

副業としての不動産投資の始め方5ステップ

不動産投資を副業として始める際には、基本的な知識や準備が必要です。特に、初心者が失敗を避けるためには、計画的にステップを踏むことが重要です。最後に、不動産投資の具体的な始め方を5つのステップで解説します。

1. 不動産投資の基礎を学ぶ

2. 投資目的と予算を設定する

3. 適切な投資物件を選ぶ

4. 購入に必要なローン審査を通過する

5. 賃貸管理会社と契約して運用を開始する

ステップ1.不動産投資の基礎を学ぶ

不動産投資を成功させるには、まず基本的な知識を学ぶことが大切です。「不動産市場の仕組み」「収益計算」「リスク管理」などを学べる書籍やオンライン講座が有益です。例えば、多くの初心者向け無料セミナーでは、具体的な事例をもとに投資の流れを学べます。基礎を固めることで、将来のトラブルを回避しやすくなります。

ステップ2.投資目的と予算を設定する

不動産投資を始める理由を明確にすることが重要です。「老後資金を確保する」「副収入を得る」「節税を目的とする」など、目的によって適切な物件が異なります。

また、頭金として物件価格の10〜20%を準備するのが一般的です。無理のない予算計画を立て、ローン返済を想定したシミュレーションを行いましょう。

下記の記事では、不動産投資におけるキャッシュフローの考え方や計算方法などを紹介しています。あわせてチェックしてみてください。

初心者でもわかる!キャッシュフローの計算と不動産投資で収益を安定させるコツ

ステップ3.適切な投資物件を選ぶ

不動産投資は、物件選びに成功が左右されるといっても過言ではありません。そして、物件選びでは実質利回りを意識することが重要です。

【実質利回りとは】

家賃収入から固定資産税や管理費などの諸経費を差し引いて計算される収益率のこと

この指標を参考にすることで、より現実的な収益が把握できます。例えば、空室リスクが低いエリアや築浅物件は初心者に向いています。物件の立地や周辺環境もしっかり調査することが大切です。

不動産投資における利回りについて、さらに詳しく知りたい方は次の記事をご覧ください。

不動産投資における利回りの最低ラインとは?改善する4つのポイントも解説

ステップ4.購入に必要なローン審査を通過する

ローン審査では、勤務先や年収、信用スコアが重視されます。年収が安定している会社員や公務員は、ローン審査が通りやすい傾向にあります。無理なく返済できる借入額を計算し、計画的に返済できる条件でローンを組むことが成功のポイントです。

不動産投資でかかる初期費用の目安や項目を押さえたい方は、下記の記事をご覧ください。

不動産投資の初期費用はいくら?9つの項目・節約術を完全ガイド

「まずは少額から不動産投資を始めたい」という方には、次の記事もおすすめです。あわせてチェックしてみてください。

少額の不動産投資とは?4つの種類とメリット・デメリットを徹底解説

ステップ5.賃貸管理会社と契約して運用を開始する

運用の負担を軽減するためには、信頼できる賃貸管理会社を活用するのがおすすめです。管理会社は、入居者の募集やトラブル対応を代行してくれるため、本業と両立しやすくなります。複数の管理会社を比較し、サービス内容や手数料を確認したうえで信頼できる管理会社を選びましょう。

不動産投資の始め方をさらに詳しく知りたい方は、こちらの記事をご覧ください。

【9ステップ】不動産投資の正しい始め方を初心者向けに完全ガイド

不動産投資は、副業として収入を増やしたい会社員や公務員にとって魅力的な選択肢

今回は、不動産投資が副業とみなされにくい理由から、注意点・メリット・始め方・そして成功事例まで幅広く解説しました。ポイントは、就業規則や法律を確認し、本業に影響を与えないような適切な規模で始めることです。さらに、実質利回りを意識して物件を選び、信頼できる管理会社を活用することで、安心して運用を続けられます。不安を解消し、確実に収益を得るために、本記事で紹介したステップを参考に、あなたの不動産投資の第一歩を踏み出しましょう。

なお、当サイトを運営するノムコム・プロに会員登録すると「新着物件」や「サイト非公開物件」などの情報をメールで受け取れるほか、無料で会員限定物件の閲覧もできます。下記リンクから登録のうえ、ぜひノムコム・プロの会員特典をご活用ください。