1.はじめに

民法改正により、2020年4月1日以後の相続から、被相続人の死亡時にその被相続人の財産であった建物に居住していた配偶者は、遺産分割又は遺言によって、「配偶者居住権」を取得することができるようになります(新民法1028①、タクトニュース№746参照)。

本号では、配偶者居住権等の評価につき、改正法案をもとに、具体的な事例にて解説します(以下、わかりやすさを優先し、算式等を簡略に記載しています)。

2.事例の前提

◇夫は、自宅の建物につき、遺言により、妻に配偶者居住権を、長男にその建物の所有権を取得させた。

◇存続期間は妻の終身であり、夫死亡時、妻は80歳。

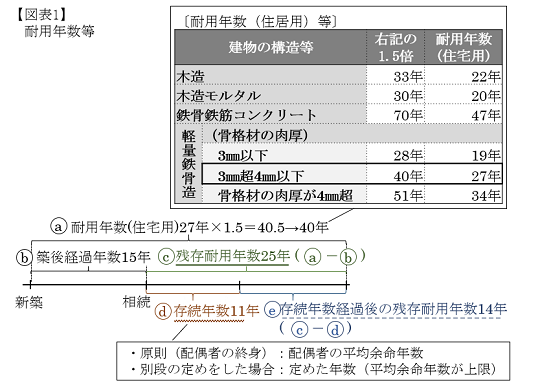

◇建物は、軽量鉄骨造(骨格材の肉厚3.5mm)であり、耐用年数の1.5倍は40年(図表1参照)、築後経過年数は15年、残存耐用年数は25年。

◇妻の平均余命は11年、これに応じる法施行日現在の法定利率による複利現価率は0.722(図表2参照)。

◇建物(自用)の評価額は10,000千円、土地(自用)の評価額は30,000千円。

3.建物の評価の考え方(新相法23の2①②)

(1) 長男が取得した配偶者居住権付建物の所有権

①考え方

配偶者居住権の存続年数経過時における建物の評価額※の現在価値をその評価額とする。

(= 建物(自用)の評価額÷残存耐用年数(図表1c×存続年数経過後の残存耐用年数(図表1e)×複利現価率)

※建物は残存耐用年数にわたり減価する前提で計算。

②評価額

10,000÷25年×14年×0.722=4,043千円

(2) 妻が取得した配偶者居住権

①考え方

建物(自用)の評価額から、長男が取得した上記(1)②の評価額を控除した残額。

②評価額

10,000-上記(1)②=5,957千円

4.土地の評価の考え方(新相法23の2③④)

(1) 長男が取得した配偶者居住権付建物の敷地の所有権

①考え方

配偶者居住権の存続年数経過時における土地の評価額※の現在価値をその評価額とする。

(= 土地(自用)の評価額×複利現価率)

※土地は残存耐用年数において減価しない前提で計算。

②評価額

30,000×0.722=21,660千円

(2) 妻が取得した配偶者居住権に基づく敷地の利用権

①考え方

土地(自用)の評価額から、長男が取得した上記(1)②の評価額を控除した残額。

②評価額

30,000-上記(1)②=8,340千円

5.最後に

本事例の場合、長男は合計25,703千円(上記3(1)②+上記4(1)②)、妻は合計14,297千円(上記3(2)②+上記4(2)②)、2人合計で40,000千円の評価額の財産を取得することになります。