~大綱に盛り込まれた資産課税を中心とされる改正案の主な内容は以下のとおり~

目次

【住宅・土地税制(所得税・固定資産税等)】《令和4年度税制改正大綱(「大綱」)P16~17、23、21、34~35、36》

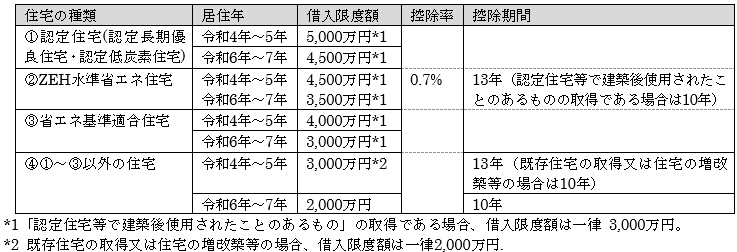

1.住宅借入金等を有する場合の所得税額の特別控除【見直し】

適用期限が令和7年12月31日まで4年延長されるとともに、次の措置が講じられる。

(1)住宅の取得等をして令和4年から令和7年までの間に居住の用に供した場合の、住宅借入金等の年末残高の限度額 (借入限度額)、控除率及び控除期間が次のとおりとされる。

(2)適用対象者の所得要件が、2,000万円以下(現行:3,000万円以下)に引き下げられる。

(3)個人が取得等をした①床面積が40m2以上50m2未満である住宅の用に供される家屋で、令和5年12月31日以前に建築確認を受けたものの新築又は②当該家屋で建築後使用されたことのないものの取得についても、本特例の適用ができることとされる。

ただし、その者の控除期間のうち、その年分の所得税に係る合計所得金額が1,000万円を超える年については、適用されない。

(4)①令和6年1月1日以後に、建築確認を受ける住宅の用に供される家屋(登記簿上の建築日付が同年6月30日以前のも のを除く。)又は②建築確認を受けない住宅の用に供される家屋で登記簿上の建築日付が同年7月1日以降のもののうち、一定の省エネ基準を満たさないものの新築又は③当該家屋で建築後使用されたことのないものの取得については、本特例の適用を受けることができない。

(5)適用対象となる既存住宅の要件については、①築年数要件(家屋が建築された日からその取得の日までの期間が20年(マンションなどの耐火建築物は25年)以下とする要件)が廃止されるとともに、②新耐震基準に適合している住宅の用に供される家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋については、新耐震基準に適合している住宅の用に供される家屋とみなされる。)であることが加えられる。

(注)上記(2)及び(5)の改正は、住宅の取得等をして令和4年1月1日以後に居住の用に供した場合について適用される。

2.居住用財産の譲渡に係る譲渡所得の特例【延長・見直し】

(1)特定の居住用財産の買換え及び交換の場合の長期譲渡所得の課税の特例について、買換資産が令和6年1月1日以後に建築確認を受ける住宅(登記簿上の建築日付が同年6月30日以前のものを除く。)又は建築確認を受けない住宅で登記簿上の建築日付が同年7月1日以降のものである場合の要件にその住宅が一定の省エネ基準を満たすものであることを加えた上、その適用期限が令和5年12月31日まで2年延長される。

(注)上記の改正は、令和4年1月1日以後に行う譲渡資産の譲渡に係る買換資産について適用する。

(2)居住用財産の買換え等の場合の譲渡損失の繰越控除等及び特定居住用財産の譲渡損失の繰越控除等の特例の適用期限が、令和5年12月31日まで2年延長される。

3.土地に係る固定資産税等の負担調整措置【見直し】

令和4年度限りの措置として、商業地等(負担水準が60%未満の土地に限る。)の令和4年度の課税標準額が、令和3年度の課税標準額に令和4年度の評価額の2.5%(現行:5%)を加算した額(ただし当該額が評価額の60%を上回る場合には60%相当額とし、評価額の20%を下回る場合には20%相当額)とされる。

4.登録免許税・印紙税の特例【延長】

(1)住宅用家屋の所有権の移転登記に対する登録免許税の軽減税率について、築年数要件の廃止等上記1(5)と同様の見直しを行った上、適用期限が令和6年3月31日まで2年延長される。

(2)住宅用家屋の所有権の保存登記に対する登録免許税の軽減税率及び不動産の譲渡に関する契約書等に係る印紙税の税率の特例の適用期限が、令和6年3月31日まで2年延長される。

【相続税・贈与税】《「大綱」P34、7、33》

1.事業承継税制(非上場株式等に係る相続税・贈与税の納税猶予の特例制度)【延長】

特例承継計画の提出期限が、令和6年3月31日まで1年延長される。

(注)令和9年12月31日までの特例の適用期限については、今後とも延長は行われない。

2.直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税措置(震災特例法の非課税以外)等【見直し】

(1)適用期限(現行:令和3年12月31日)が、令和5年12月31日まで2年延長される。

(2)非課税限度額が、住宅用家屋の取得等に係る契約の締結時期にかかわらず、住宅取得等資金の贈与を受けて新築等をした次に掲げる住宅用家屋の区分に応じ、それぞれ次に定める金額とされる。

①耐震、省エネ又はバリアフリーの住宅用家屋:1,000万円

②上記以外の住宅用家屋:500万円

(3)適用対象となる既存住宅用家屋の要件について、①築年数要件(取得の日以前20年(耐火建築物は25年)以内に建築されたものとする要件)が廃止されるとともに、②新耐震基準に適合している住宅用家屋(登記簿上の建築日付が昭和57年1月1日以降の家屋は、新耐震基準に適合している住宅用家屋とみなされる。)であることが追加される。

(4)受贈者の年齢要件が、18歳以上(現行:20歳以上)に引き下げられる。

(5)上記((2)を除く。)の改正は、住宅取得等資金の贈与に係る相続時精算課税制度の特例措置も同様とされる。

(注)上記の改正は、令和4年1月1日(上記(4)の改正は同年4月1日)以後に贈与により取得される住宅取得等資金に係る贈与税について適用される。

【その他(所得税・法人税・消費税・個人住民税等)】《「大綱」P26、59、65、71~72、86~87、27、91》

1.一定の内国法人が支払を受ける配当等に係る所得税の源泉徴収不要

次に掲げる配当等については所得税を課さないこととされ、その源泉徴収は行わないこととされる。

①完全子法人株式等(株式等保有割含100%)に該当する株式等に係る配当等

②配当等の支払に係る基準日において、当該内国法人が直接に保有する他の内国法人の株式等(当該内国法人が名義人として保有されるものに限る。)の発行済株式等の総数等に占める割合が3分の1超である場合における、当該他の内国法人の株式等に係る配当等

(注)上記の改正は、令和5年10月1日以後に支払を受けるべき配当等について適用される。

2.法人税の一括償却資産の損金算入・中小企業者等の少額減価償却資産の取得価額の損金算入の特例の見直し

対象資産から貸付け(主要な事業として行われるものを除く。)の用に供した資産を除外した上、中小企業者等の少額減価償却資産の取得価額の損金算入の特例の適用期限が2年延長される(所得税についても同様)。

3.消費税の免税事業者に係る適格請求書発行事業者の登録の見直し

(1)免税事業者が、令和5年10月1日から令和11年9月30日までの日の属する課税期間中に適格請求書発行事業者の登録 を受ける場合には、その登録日から適格請求書発行事業者となることができることとされる。

(2)上記(1)の適用を受けて登録日から課税事業者となる適格請求書発行事業者(その登録日が令和5年10月1日の属する課税期間中である者を除く。)の、その登録日の属する課税期間の翌課税期間からその登録日以後2年を経過する日の属する課税期間までの各課税期間については、事業者免税点制度が適用されない。

4.財産債務調書制度等の見直し

(1)令和5年分以後の財産債務調書については、現行の提出義務者のほか、その年の12月31日において有する財産の価額の合計額が10億円以上である居住者が提出義務者とされる。

(2)令和5年分以後の財産債務調書の提出期限については、その年の翌年の6月30日(現行:その年の翌年の3月15日)とされる(国外財産調書についても同様)。

(3)提出期限後に財産債務調書が提出された場合において、その提出が「調査があったことにより更正又は決定があるべきことを予知してされたもの」でないときは、「その財産債務調書は提出期限内に提出されたものとみなす措置」については、その提出が調査通知前にされたものである場合に限り適用される(国外財産調書についても同様)。

(注)上記の改正は、財産債務調書又は国外財産調書を令和6年1月1日以後に提出する場合について適用される。

(4)令和5年分以後、財産債務調書への記載を運用上省略することができる「その他の動産の区分に該当する家庭用動産」の取得価額の基準を300万円未満(現行:100万円未満)に引き上げるほか、財産債務調書及び国外財産調書の記載事項について運用上の見直しを行う。

5.上場株式等に係る配当所得等の課税の特例の見直し

内国法人から支払を受ける上場株式等の配当等で、その支払を受ける居住者等(以下「対象者」)及びその対象者を判定の基礎となる株主として選定した場合に同族会社に該当する法人が保有する株式等の発行済株式等の総数等に占める割合が100分の3以上となるときにおける、その対象者が支払を受けるものは総合課税の対象とされる。

(注)上記の改正は、令和5年10月1日以後に支払を受けるべき上場株式等の配当等について適用される。

6.個人住民税の上場株式等の配当所得等に係る課税方式の見直し

令和6年度分以後の個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式が所得税と一致させることとされる。これに伴い、上場株式等に係る譲渡損失の損益通算及び繰越控除の適用要件を所得税と一致させる等の規定の整備が行われる。