住宅ローン金利に異変!?あらためて確認しておきたい住宅ローン金利の決まり方

2022年09月07日

2022年8月のフラット35最低金利(借入期間21年以上・融資率9割以下)は年率1.530%で、2月から7ヶ月連続で上昇しました。金利自体は依然として低い水準ですが、海外では物価の上昇とともに利上げが進んでいる中で日本においてもこれまでにない物価上昇の傾向が見られるため、これから住宅ローンを借りようとしている人、また既に住宅ローンを借りている人の中でも変動金利で借りている人には金利上昇への警戒感が生じ始めているようです。

しかしながら、そもそも住宅ローンの金利がどのような仕組みで決まるのかをよく知らない人もいるでしょう。そこで今回は住宅ローン金利の決まり方について解説したいと思います。

固定金利の決まり方

固定金利は長期金利の代表的な指標である「新発10年国債利回り」を基準に決定されます。国債は市場で取引されているため、長期金利は市場取引によって決まります。つまり、市場で国債が売られれば国債価格が値下がりして長期金利は上昇し、国債が買われれば値上がりして長期金利は低下します。

このように市場取引の影響を受けやすいのが固定金利の特徴ですが、日本では金融緩和策の一環として日本銀行(日銀)が大量に国債を購入することによって、長期金利を抑え込んでいるのが現状です。最新の新発10年国債利回りは新聞や金融機関のウェブサイト等で確認することができます。

国債が売られて値下がりすると長期金利が上昇し、国債が買われて値上がりすると長期金利が低下する仕組みは下図のとおりです。

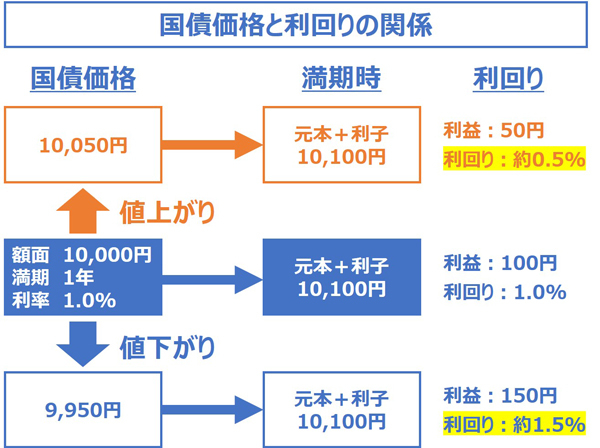

図表1:国債価格と利回りの関係

国債を含む債券とは借用証書のようなもので、満期時には元本に利子が上乗せされて債券を保有している人にお金が返ってきます。

仮に額面10,000円、1年満期、利率1.0%であれば1年後の満期時には10,100円が返ってきて利回りは1.0%ですが、もしこの国債が市場で10,050円に値上がりすると、満期時の利益は50円(10,100円-10,050円=50円)で利回りは約0.5%に下がります。逆にこの国債が9,950円に値下がりすると、満期時の利益は150円(10,100円-9,950円=150円)で利回りは約1.5%に上昇するのです。

変動金利の決まり方

変動金利は「短期プライムレート」(通称「短プラ」)と呼ばれる、銀行が信用力の高い企業に短期(1年未満)の貸し出しをする際に適用される金利が参照されます。そしてこの短期プライムレートは日銀の政策金利である「無担保コール翌日物(オーバーナイト物)金利」にほぼ連動しています。つまり、変動金利は日銀の政策による影響をより直接的に受けるのです。

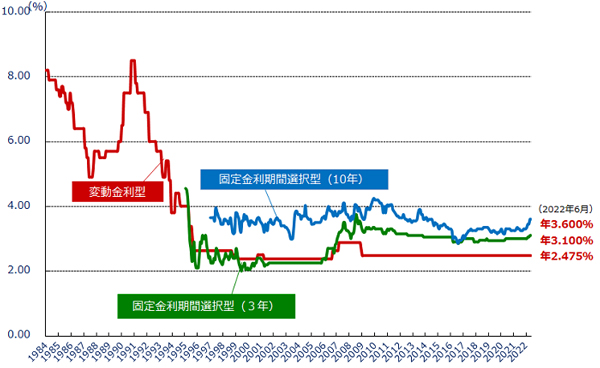

過去の民間金融機関の住宅ローン金利推移を見ると、バブル崩壊前の1991年以前はなんと変動金利が8.0%を超えるようなときもありました。今では信じられないような水準ですが、1991年をピークに金利は大きく下がり、90年代後半から長く続く低金利時代に入りました。

そして2009年以降は2.475%のまま横ばいが続いていますが、これは変動金利の基準となる短期プライムレートが2009年1月以降現在まで1.475%のまま動いておらず、多くの変動金利型住宅ローンは金利の基準を「短期プライムレート+1%」としているからなのです。無担保コール翌日物金利や短期プライムレートは日銀や各金融機関のウェブサイト等で公開されています。

図表2:民間金融機関の住宅ローン金利推移(変動金利等) 出典:住宅金融支援機構【フラット35】ホームページ

出典:住宅金融支援機構【フラット35】ホームページ

固定金利と変動金利の上昇タイミングの違いに注意

固定金利と変動金利の決まり方が異なることは説明したとおりですが、注意すべきなのは一般的に「変動金利よりも先に固定金利が上昇する」傾向があることです。なぜなら長期金利は市場取引の影響を受けますが、市場参加者である投資家は「将来の予測」に基づいて行動するため、実態に基づく政策金利で動く変動金利よりも早く金利に変化が生じるのです。

図表3:変動金利と固定金利の仕組みの違い

変動金利で借りる人の中には「金利が上がりそうになったら固定金利に切り換えよう」と考える人もいますが、変動金利が上がりそうになったときには既に固定金利は上昇してしまっている可能性があります。そうすると変動金利が上がりそうだからといって、既に金利が上がってしまった固定金利に切り換えるのは心理的に決断が難しくなります。とはいえ、変動金利のままだと、その後に金利上昇が続いた場合は利息負担が重くなる可能性もあり、難しい決断を迫られることになります。

変動金利で借りる場合は、安易に「金利が上がりそうになったら固定金利に切り替えればいい」と考えるのではなく、ある程度は金利が上昇しても返済していけるだけの余裕をもって住宅ローンを組むことが大切です。そして借り換えを想定するのであれば、変動金利の動きだけでなく、その前に動く固定金利や固定金利の基準となる国債利回りにも注意しておいた方がよいでしょう。

金利タイプ選択の実態と今後の見通し

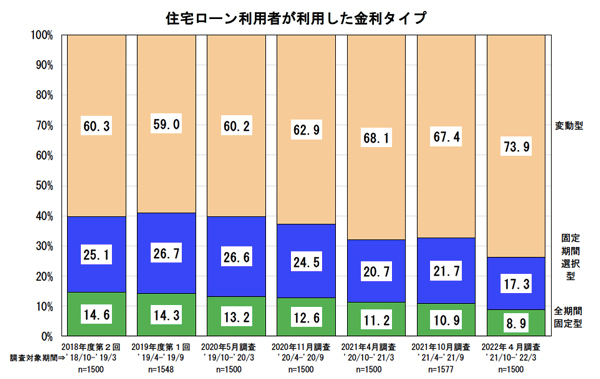

住宅金融支援機構が公表している「住宅ローン利用者の実態調査」(2022年4月調査)によると(図表4)、住宅ローン利用者が利用した金利タイプは「変動型」が73.9%と7割を超え、2021年10月の前回調査(67.4%)から6.5ポイントも上昇しています。なお、「固定期間選択型」は17.3%、「全期間固定型」は8.9%でした。利用した住宅ローンを選択した理由(決め手)で最も多かったのは「金利が低い」という理由でした。

図表4:住宅ローン利用者が利用した金利タイプ 出典:住宅金融支援機構「住宅ローン利用者の実態調査」(2022年4月調査)

出典:住宅金融支援機構「住宅ローン利用者の実態調査」(2022年4月調査)

その一方で「今後1年間の住宅ローン金利見通し」については(図表5)、「現状よりも上昇する」と回答した人が39.2%と前回調査(23.1%)から16.1ポイントも上昇しており、今後の金利上昇を想定する人が増えていることも伺えます。

図表5:今後1年間の住宅ローン金利見通し(利用者) 出典:住宅金融支援機構「住宅ローン利用者の実態調査」(2022年4月調査)より一部抜粋

出典:住宅金融支援機構「住宅ローン利用者の実態調査」(2022年4月調査)より一部抜粋

日本ではデフレ脱却のために政府・日銀が金融緩和を継続し、その結果超低金利が定着していましたが、ここにきてコロナ禍による供給不足やウクライナ情勢による資源・穀物価格等の上昇によって、物価が上昇しはじめています。日銀は金融緩和政策の継続を表明していますが、現総裁の任期は来年4月8日までとなっており、今後の金融政策の動向も気になるところです。

まとめ

長く低金利が続いているため、それが当たり前のような感覚になってしまいがちですが、過去の金利水準や海外の金利水準に目を向ければ、今の状態が決して当たり前とは言えないことが分かります。将来の金利を正確に予測することはできませんが、だからこそ金利が決まる仕組みを理解して、その動向を把握しておくことも今後はより大切になるかもしれません。本記事がその参考になれば幸いです。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン