中古住宅+リフォーム、住宅ローンはどうやって組む?

2022年05月11日

住宅購入を検討するとき、半ば当然のように新築物件で考える人も少なくありません。ところが、実は中古住宅には新築住宅にないメリットも多く、最近では中古住宅の良さが見直されつつあります。そこで今回は具体的に中古住宅にどんな魅力があるのか、主に「お金」の面から解説したいと思います。

日本の住宅流通市場

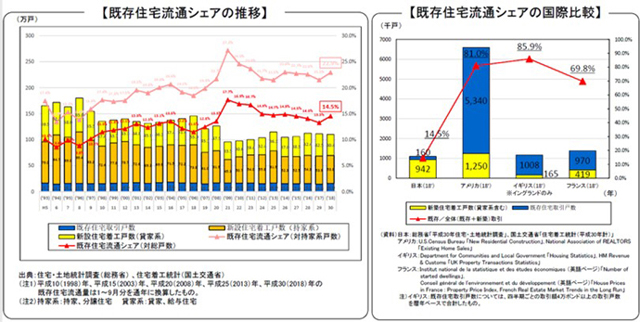

国土交通省の資料(「既存住宅市場の活性化について」2020年5月7日)によると、2018年の全住宅流通量のうち既存住宅(中古住宅)の流通シェアは14.5%に過ぎません。これはアメリカ(81.0%)、イギリス(85.9%)、フランス(69.8%)など欧米諸国と比べると際立って低い水準です。

図表1:既存住宅流通シェアの推移と国際比較 出典:国土交通省資料「既存住宅市場の活性化について」(2020年5月7日)より

出典:国土交通省資料「既存住宅市場の活性化について」(2020年5月7日)より

首都圏においては2016年以降、中古マンションの成約件数が新築マンションの発売戸数を上回っています。それでは中古住宅にはどのようなメリットがあるのか、逆にデメリットや注意点は何なのかについて見ていきます。

中古住宅のメリット

中古住宅の第一のメリットは何といっても「価格」です。新築と中古とでは、一部のヴィンテージ物件などを除き、一般に「中古の価格は新築の8掛け」と言われることもあります。(参考:これだけある!中古マンションがおトクな理由)

また水道負担金やマンションの修繕積立基金など、新築住宅の購入時にはかかるけれど中古住宅の場合はかからない費用もあります。

もちろん、中古住宅の場合は修繕費用やリフォーム費用がかかる場合もありますが、それらの費用を含めても新築より割安で購入できるケースも多いです。また、逆にリフォームやリノベーションによって自分好みの家にできるという魅力もあります。

さらに、中古住宅のもう一つのメリットは実物を見てから購入を決められるということです。住宅は人生において大きな買い物のひとつですが、だからこそ最も避けたいのは購入した後に「こんなはずではなかったのに」と後悔することです。しかしながら新築マンションや新興住宅地の戸建て住宅の場合、間取りや日当たり、周辺の生活環境など、どうしてもイメージと現実にギャップが生じることもあるようです。

その点、中古住宅であれば実際に実物の住宅を見てから購入することができます。内見ができれば実際の間取りや寸法、床の傾きなども確認できますし、周辺の騒音や室内の遮音性、マンションであれば共用スペースの使用状態やエレベーター・駐車場等の利便性など、具体的な生活をイメージしながら購入を検討することができます。

中古住宅の方が理想と現実のギャップは起こりにくく、結果的に中古住宅の方が少ない負担で満足度の高い生活が得られるかもしれないのです。

図表2:中古住宅のメリットまとめ

中古住宅の注意点

一方で中古住宅には注意点もあります。まず注意が必要なのは中古だからといって必ずしも価格が低くなるとは限らないということです。当然ながら住宅の流通価格は市場動向や需給関係によって変わります。購入を決断する前に、周辺の同程度の中古住宅や新築住宅の相場、またできれば過去の相場についても可能な限り調べて、購入を考えている物件価格の妥当性を慎重に判断した方がよいでしょう。

次に中古住宅のデメリットとして挙げられるのは経年劣化や使用に伴う消耗があることです。さらにもしかしたら隠れた欠陥があるかもしれません。もちろんある程度の劣化や消耗は仕方のないことですが、後になって修繕やリフォームに思わぬ費用がかかる場合もあるので注意が必要です。

図表3:中古住宅の注意点まとめ

住宅ローンとリフォームローン

住宅ローンを組んで中古住宅を購入する場合、リフォームやリノベーションの必要性も考慮して住宅ローンを検討する必要があります。中古住宅を不動産会社が一旦買い取り、リフォームをしてから販売しているリフォーム済み物件であれば大きなリフォームは必要ありませんが、そうでない場合は中古住宅を購入後に自費でリフォームをする必要があるかもしれません。

その場合、住宅購入時に購入費用だけで住宅ローンを組むと、後から別でリフォームローンを組む必要が生じます。あらかじめリフォームを想定しているなら、最初から「リフォーム一体型住宅ローン」を申し込むことで1つの契約で済ませることも可能なので、住宅ローンの組み方についてもよく検討する必要があります。

住宅ローンとリフォームローンでは一般的にリフォームローンの方が金利は高めです。また住宅ローンの返済期間が最長35年であるのに対して、リフォームローンの返済期間は5~25年と短く設定されています。したがって住宅ローンとリフォームローンを分けるよりも、リフォーム一体型住宅ローンを利用した方が低い金利で長く借りられる可能性が高いのです。

仮に(物件価格を除く)リフォーム費用が1,000万円として、リフォーム一体型住宅ローンの金利が1.5%(返済期間35年)、リフォームローンの金利が2.5%(返済期間25年)であった場合、リフォーム費用の返済額は次のようになります。

図表4:住宅ローンとリフォームローンの試算比較

金利が低いリフォーム一体型住宅ローンの方が総返済額は低く、また返済期間を長くすることで月々の負担を抑えることが可能です。

このように費用面では魅力的なリフォーム一体型住宅ローンですが、注意点もあります。リフォーム一体型住宅ローンを利用する場合、審査の段階でリフォーム費用の見積もりが必要になります。そのため計画的な準備が必要で、特に人気物件の場合はゆっくりとリフォームの計画を立てる時間がない場合があるかもしれないので注意が必要です。

その点、住宅ローンとリフォームローンを分けて契約する場合は、まずはすみやかに住宅ローンの審査を申し込み、物件購入を決めた後でじっくりとリフォームの計画を立てることも可能です。

まとめ

今回見てきたように中古住宅にもさまざまなメリットや魅力がありますが、リフォームを伴う中古住宅の購入においては、新築住宅購入にはない住宅ローンの注意点もあります。事前の計画的な準備が大切になるので、今後住宅購入を検討される方は参考にしてみてください。

ファイナンシャルプランナー(AFP認定者)、企業年金管理士(確定拠出年金)

1977年広島県生まれ。大学卒業後、医療機器メーカー・エアライン系商社で海外営業として勤務した後、ファイナンシャルプランナーに転身。

生活に関わるお金の不安を解消し、未来に希望をもって暮らしていくためのお手伝いをする「生活設計のコンシェルジュ」として相談業務や執筆業務に従事。

企業や学校での講演・セミナーにも年間100回以上登壇しており、これまでの延べ聴講者数は2万人を超え、わかりやすい説明が好評を得ている。

連載バックナンバー生活設計コンシェルジュ 長尾真一がやさしく解説!今、押さえたい住宅ローン活用術

- 2024/04/17

- 2024/03/13

- 2024/02/07

- 2024/01/10

- 2023/12/06

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン