Q. 住宅ローンを借りた人、どんな金利タイプを選んでいる?

2018年11月21日

A.選んだ金利タイプは、金利の見通しをどう見るかでも変わる

住宅ローンは長期間にわたって返済するものなので、どの金利タイプを選ぶかによって返済額に大きな影響を与えます。今のような低金利のときには、選択肢は豊富になりますが、誰にとってもベストなものはありません。そこで、第5回のお悩みは、住宅ローンの金利タイプについて取り上げます。

最近の調査によると、変動金利型を選ぶ人が大半、10年固定は増加傾向

金利タイプは、主に次の3タイプに分かれます。

・変動金利型=金利が1年に2回見直される(返済額は5年ごとに見直される)タイプ

・固定期間選択型=借り入れ当初の3年、5年、10年などの一定期間の金利が固定されるタイプ

・全期間固定型=借入期間中の金利が固定されるタイプ

では、「最近住宅ローンを借りた人はどの金利タイプを選んだ」のでしょうか?

まず、金融機関が貸し出した住宅ローンの金利タイプを見てみましょう。

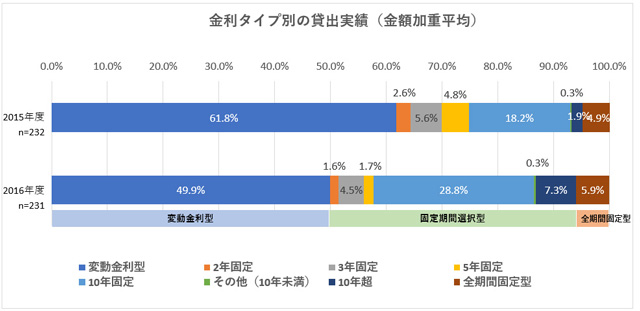

住宅金融支援機構が金融機関に対して、2016年度の貸出実績を2017年7月~9月に調査した「2017年度 民間住宅ローン貸出動向調査結果」によると、49.9%が「変動金利型」を選んでいました。次に多いのが、「固定期間選択型」の44.2%ですが、その中でも当初10年金利を固定する「10年固定」が28.8%とかなり多くなっています。

「変動金利型」と「10年固定」が多くの人に選ばれているということになりますが、前年度と比べてみると、「変動金利型」は減少し、「10年固定」が増えるといった動向になっていました。

■金融機関に調査した金利タイプ別の貸出実績(金額加重平均)

この調査結果を見るときの注意点としては、住宅金融支援機構と民間金融機関が提携する「フラット35」は含んでいないことが挙げられます。フラット35は全期間固定型の代表格なので、調査結果の「全期間固定型」の割合(5.9%)より、実際に選ばれた割合のほうが高いと考えられます。

念のために住宅金融支援機構が、住宅ローンの利用者に調査した結果(2017年度民間住宅ローン利用者の実態調査 民間住宅ローン利用者編第2回)を見てみると、「変動金利型」を選んだ人が半数程度いること、「10年固定」が増加していることは共通していましたが、フラット35を対象に含む「全期間固定型」が13.3%とより多くなっていました。

金利タイプを選ぶキーワード。優遇金利と金利見通し

「変動金利型」や「10年固定」が多く選ばれるのは、あくまで最近の傾向です。

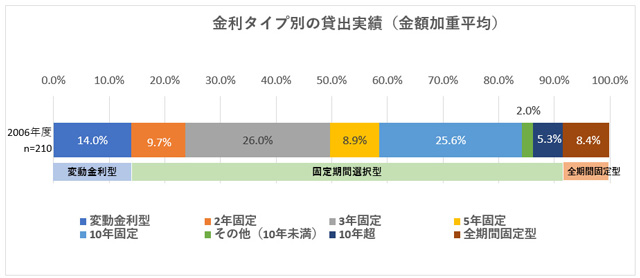

同じ調査の10年前の結果を見てみましょう。

2006年度の調査結果で、最も多い金利タイプは固定期間選択型の「3年固定」です。「変動金利型」は14.0%しかありませんでした。「3年固定」が多い要因は「優遇金利」にあると言えるでしょう。2006年度頃は、「3年固定」で大幅に金利を引き下げる優遇金利が主流でした。優遇金利で実際に適用される金利が最も低かったということが、「3年固定」を選んだ人が多い理由でしょう。

今では、多くの金利タイプで優遇金利が用意されています。借り入れ当初だけ大幅に優遇するタイプ、返済期間中一律に優遇するタイプ、頭金が多い場合にさらに優遇するタイプなど複雑にもなっています。今は優遇金利によって「変動金利型」の金利が最も低くなっていますが、優遇の内容は変わるものです。基準となる店頭金利が変わらなくても、優遇幅が小さくなれば適用金利が変わることにも注意が必要です。

また、借りる人が「今後の金利の動向をどう見るか」も大きなカギを握ります。

利用者に調査した結果からは、今後の住宅ローンの金利見通しとして、「現状よりも上昇する」と回答した人がより「全期間固定型」を選び、「変わらない」と回答した人がより「変動金利型」を選ぶ傾向が見られました。

「今の低金利がずっと続くとは限らない」「いずれは金利が上昇する」という見通しを立てた人が増えてきた結果、金利を固定する期間をもう少し長くしたいと「10年固定」を選んだ人が増えたという見方もできるでしょう。

金利だけでなく、個々のライフプランを考慮した金利プランを選ぼう

住宅ローンの金利は低金利なものほどメリットはありますが、返済中に適用される金利が上昇するリスクも考慮する必要があります。金利の上昇に連動して毎月返済額などが増加した場合、家計に与える影響は個々の家庭で異なるからです。

家計に余裕があって返済額が増えても支障がない、あるいは蓄えがあるので繰り上げ返済などの対応ができるといった家庭もあるでしょう。そうした家庭なら、「変動金利型」など当初に適用される金利が低いものを選んでもよいでしょう。

一方で、教育費の負担が重たくなる時期に返済額が増えると困る家庭や、出産などの影響で共働きが難しくなる時期が予想される家庭もあるでしょう。金利を変えたくない期間だけは固定するものを選んだり、ペアローンにして妻は変動金利型でも夫は全期間固定型を選ぶなど、金利だけにとらわれない選び方をしましょう。

優遇金利の変動も注意点です。

例えば、三菱UFJ銀行で「10年固定」を選んだ場合に、固定期間が終わる11年目に基準となる金利が1%上昇していたと仮定しましょう。「借り入れ当初の金利が1.2%だったから、11年目から2.2%になる」とは限りません。

※三菱UFJ銀行の2018年10月時点の最優遇金利を適用

借入金額:5,000万円、返済期間:35年

| 住宅ローンの種類 | 店頭金利-優遇金利 | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|---|

| 固定期間10年 | 3.40%-2.20% | 1.20% | 14万5,851円 | 約7,126万円 |

| 11年目以降 | 4.40%-1.40% | 3.00% | 17万9,184円 |

この事例では、借り入れ当初は、基準となる店頭金利の3.4%から2.2%引き下げられた1.2%が適用されています。ところが、借り入れ当初に大幅優遇をするタイプなので、11年目に店頭金利が1%上昇して4.4%になったときには、引き下げられる優遇金利は1.4%に縮小しています。よって実際に適用される金利は3.0%になる、といったことが起こりうるので注意が必要です。

借入金額:5,000万円、返済期間:35年

| 住宅ローンの種類 | 店頭金利-優遇金利 | 金利 | 毎月返済額 | 総返済額 |

|---|---|---|---|---|

| 固定期間35年 | 公表なし | 1.74% | 15万9,038円 | 約6,680万円 |

参考に、全期間固定型を選んだ場合の例もご覧ください。

固定期間10年を選んだ場合の11年目以降の毎月返済額は17万9184円でした。全期間固定型として固定期間35年とした場合の15万9038円よりも、高くなることがわかります。

その結果、このままの返済が続いた場合の35年間の総返済額は、固定期間35年のほうが固定期間10年よりも約446万円少なくなります。

(固定期間10年)約7,126万-(固定期間35年)約6,680万=約446万円

住宅ローンは長期間にわたって返済し続けることになるので、長期的なライフプランを検討して、収入や支出の変化と金利上昇リスクを考慮して、無理のない金利タイプを選ぶことが大切です。

また、住宅ローンの返済中も金利タイプの見直しや繰り上げ返済、借り換えなどのメンテナンスも忘れてはなりません。「固定期間選択型」の場合は、当初固定期間が終了した後に金利タイプがどう変わるのか、なども確認しておきたいポイントです。

住宅ジャーナリスト

早稲田大学卒業。リクルートにて、『週刊住宅情報』『都心に住む』などの副編集長を歴任。現在は、住宅メディアへの執筆やセミナー等の講演にて活躍中。宅地建物取引士、マンション管理士、ファイナンシャルプランナー(AFP)。著書に『買い上手こそ!中古マンション 購入&リフォーム 得する選び方・改装術』(小学館)他

連載バックナンバー住宅ローンと購入資金にまつわるQ&A

- 2018/11/21

- 2018/10/03

- 2018/09/05

- 2018/08/01

- 2018/04/26

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年04月01日 現在

提供:イー・ローン