Q. 住宅ローンの返済期間は定年までの期間にするべき?35年返済で問題はない?

2018年10月03日

A.リタイアまでが基本だが、借りた後で短縮化する方法も

住宅ローンの返済期間は最長35年とする商品が多いのですが、借りる人の年齢はさまざまです。35年返済にすると、リタイアした後まで住宅ローンの返済が続く人もいるでしょう。そこで、今回のお悩みは、住宅ローンの返済期間について取り上げます。

人生100年時代に向けて、リタイア時には住宅ローンを完済したい

人生100年時代といわれるように、リタイア後の人生が長くなっています。豊かな老後を送るためには、そのための貯蓄も必要です。退職金はそのまま老後資金に回すのがよいでしょう。そのためには、リタイアするまでに住宅ローンを完済することを考えましょう。

例えば40歳で35年の住宅ローンを組むと、完済年齢は75歳です。65歳でリタイアしたとして、収入が年金だけになってから10年間も、住宅ローンを返し続けることになります。こうした事態を避けるためには、

(1)あらかじめ返済期間を25年間にする

(2)返済中に確実に繰り上げ返済をして、リタイア時までに完済する

のどちらかを検討する必要があるでしょう。

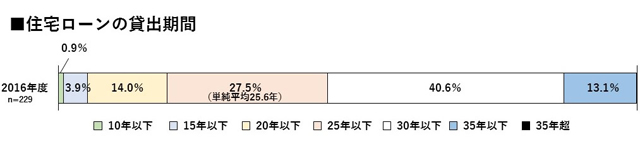

住宅ローンの返済期間は平均25.6年

実際には、返済期間を何年に設定した人が多いのでしょうか?

住宅金融支援機構が金融機関に調査(「2017年度 民間住宅ローンの貸出動向調査」)したところによると、住宅ローンの貸出期間は平均で25.6年でした。ただし、借り換えの人が平均で25.9%いるため、全体的に返済期間が短めになっている点に留意が必要です。それでも「30年超35年以下」が13.1%であるのに対し、「25年超30年以下」が最多の40.6%ですので、最長の35年より短めに設定した人が多くいることが分かります。

返済期間を短くすれば利息削減効果も大きい

返済期間を短くすると、「毎月返済額が増える」「借りられる額が抑えられる可能性がある」などのデメリットもありますが、「完済までの期間が短くなる」だけでなく、「総支払利息が少なくなる」というメリットもあります。

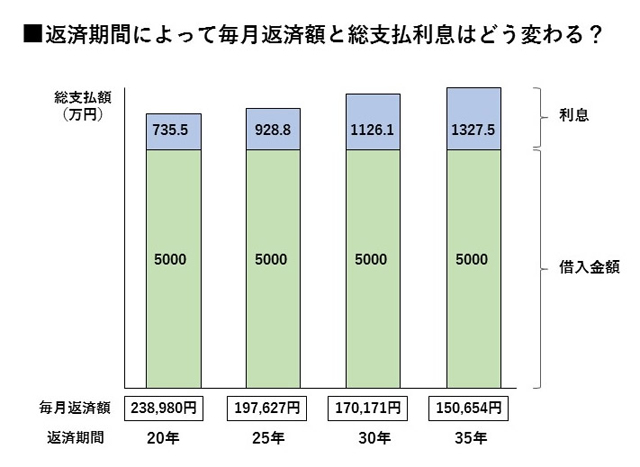

具体的な例を見ていきましょう。5000万円を金利1.4%で固定して借りた場合(ボーナスなし、元利均等)で、返済期間を変えて毎月返済額(単位:円)と総返済額(単位:万円)を試算してみました。期間を短くするほど、毎月返済額は増えますが、支払う利息は減っていきます。毎月2万円弱頑張れば、35年から30年に短縮でき、約201.3万円の利息が削減できることになります。

| 返済期間 | 20年 | 25年 | 30年 | 35年 |

|---|---|---|---|---|

| 毎月返済額 | 238,980円 | 197,627円 | 170,171円 | 150,654円 |

| 総返済額 | 5,735万円 | 5,928万円 | 6,126万円 | 6,327万円 |

| 総利息 | 735万円 | 928万円 | 1,126万円 | 1,327万円 |

それぞれのライフプランに応じた、返済期間を設定しよう

では、返済期間はどのように設定するのがよいのでしょうか。返済期間の設定の仕方において、万人に共通の正解はありません。家庭の事情によって返済期間の考え方は変わるからです。

○例えば、40代で住宅ローンを借りる場合

- 共働きで子どもがおらず、家計に余裕がある場合、思い切って返済期間をリタイア年齢までに短く設定する選択肢がよいでしょう。

- 共働きで子どもがまだ小さい場合、リタイア後までかかる返済期間を設定しておき、子どもの教育費の負担が少ない時期に計画的に貯蓄をし、早めに繰り上げ返済をおこない短縮化する選択肢がよいでしょう。

- 借りるタイミングで子どもの教育費の負担が重たくなる時期とバッティングする場合、リタイア後までかかる返済期間を設定しておき、教育費に目途が立ってから繰り上げ返済用の貯蓄をおこない、リタイア時までに完済する選択肢がよいでしょう。

いずれも無理のない返済額であることが前提です。返済期間は1年単位で選べるため、少しだけ返済額を増やして、1年だけ短く組むことも可能です。

避けたいことは、「貯蓄ができたときに繰り上げ返済して、返済期間を短縮すればいい」と安易に考えて、貯蓄する時期を計画せずに借りて、そのままにしてしまうことです。繰り上げ返済による期間短縮を前提に借りるのであれば、必ず、いつからいくら貯めるのか、満期になる保険や定期預金をいつ充当するのかなどの予定を織り込むようにするとよいでしょう。

今はライフプランが多様化しています。晩婚化・晩産化などの影響もあって、住宅取得が40代になったり、教育費の負担時期が変わってきています。それぞれの家庭のライフプランから収入と支出を想定して、無理のない返済計画を立てることが大切です。

住宅ジャーナリスト

早稲田大学卒業。リクルートにて、『週刊住宅情報』『都心に住む』などの副編集長を歴任。現在は、住宅メディアへの執筆やセミナー等の講演にて活躍中。宅地建物取引士、マンション管理士、ファイナンシャルプランナー(AFP)。著書に『買い上手こそ!中古マンション 購入&リフォーム 得する選び方・改装術』(小学館)他

連載バックナンバー住宅ローンと購入資金にまつわるQ&A

- 2018/11/21

- 2018/10/03

- 2018/09/05

- 2018/08/01

- 2018/04/26

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン