Q. 団体信用生命保険に入れば、万一のときでも返済は大丈夫?

2018年08月01日

A.保障される範囲については確認をしておきたい

今回のお悩みは、万一のときの「団体信用生命保険」について取り上げます。

■住宅ローンには、必ず団体信用生命保険が付いている?

まず、団体信用生命保険とは、どんな生命保険なのか説明しましょう。

住宅ローンを借りた人が突然亡くなってしまった場合でも、残された遺族が困らないように住宅ローン残金の額の保険金が支払われるようにしたのが、団体信用生命保険です。略して団信(だんしん)と呼ばれます。

団信に加入できるのは住宅ローンを借りる人で、死亡や高度障害状態になったときに保険金が金融機関に支払われます。金融機関は受け取った保険金で住宅ローンを清算することができるので、残された遺族は住宅ローンから解放されます。

このように住宅ローンを借りる人が同時に団信に加入するメリットは大きいですし、団信の場合は、金融機関がまとめて生命保険会社に申し込むため団体扱いとなるので、保険料が安くなったり、手続きがシンプルといったメリットもあります。

金融機関のほうでも、確実に住宅ローンが返済されるので、団信の加入を融資条件としている場合がほとんどです。団信の保険料は金融機関が負担していますが、その分はあらかじめ金利に上乗せをしているので、実質的には加入者の負担になります。

団信の加入には審査があります。健康上で問題があると団信に加入することができないので、予定した住宅ローンを借りることができないということが起こります。こうした場合、団信の加入が任意である、全期間固定金利型の住宅ローン「フラット35」を借りることを勧められることが多いようです。

この「フラット35」ですが、2017年10月以降は住宅金融支援機構の団信が付帯されるようになりました。これに伴って、金利は保険料分の0.28%が上乗せとなりました。ただし、団信の付かない「フラット35」を借りることもでき、この場合は団信付きの金利からマイナス0.2%が適用されます。

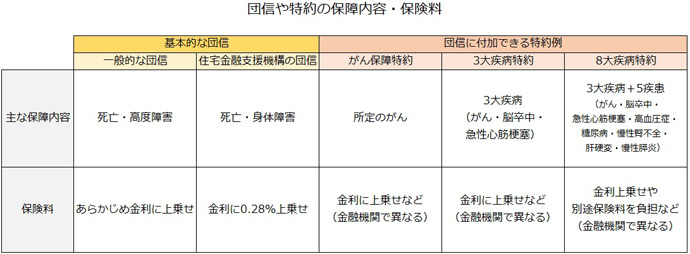

加入する団信によって、保障される範囲が変わる!

一般的な団信の場合、保険でカバーできるのは、死亡したときか高度障害状態になったときです。「高度障害」とは、非常に重い障害によってその後の生活に重大な支障をきたす状態をいいますが、具体的にどういった状態かも明示されています。

2017年10月から付帯された「フラット35」の機構団信の場合は、一般的な団信と保障範囲が異なり、死亡したときと身体障害状態になったときとされています。「身体障害」とは、身体障害1・2級に該当し、身体障害者手帳が交付された状態をいいます。

また、これらの基本的な団信に「特約」を付け加えることで、さらにより多くの病気などに補償を広げることも可能です。どういった特約が付加できるかは、それぞれの団信によって異なりますが、比較的多い特約は次のようなものです。

●がん保障特約

所定のがんにかかって医師から診断確定された場合を保障

●3大疾病特約

日本人の死因トップ3である「がん・脳卒中・急性心筋梗塞」で所定の状態が60日以上継続した場合を保障

●8大疾病特約

3大疾病に加えて、5疾患(高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎)で働けなくなった場合を保障

団信に特約を付加した場合は、保険料を毎月支払ったり、住宅ローンの適用金利が保険料分だけ高くなったりします。

団信に加えて特約を付けて、できるだけカバーしたほうがよい?

遺族に住宅ローンの返済が残らないように、民間の金融機関で住宅ローンを借りる場合に「団信」に加入するのが原則です。万一に備えて、保障を広げるさまざまな「特約」を付ける方法はありますが、保険料(金利に上乗せの場合もある)が増えるうえ、すべての事態に備えられるというわけではありません。

また、健康上の理由で通常の団信に加入できない場合でも、一般的に「ワイド団信」と呼ばれる団信よりも加入条件が緩和された住宅ローンの保険もあります。団信に加入しないで住宅ローンを借りる場合は、残された遺族が困らないように、一般の保険でカバーしたり、貯蓄を多くして備える方法もあるでしょう。

団信や特約で具体的にどういった場合が保障され、どういった場合が保障されないのかをよく確認し、保険料などの負担の増加分と比べて有効かどうかよく考え、すでに加入している生命保険や医療保険などの見直しと合わせて検討するようにしましょう。

住宅ジャーナリスト

早稲田大学卒業。リクルートにて、『週刊住宅情報』『都心に住む』などの副編集長を歴任。現在は、住宅メディアへの執筆やセミナー等の講演にて活躍中。宅地建物取引士、マンション管理士、ファイナンシャルプランナー(AFP)。著書に『買い上手こそ!中古マンション 購入&リフォーム 得する選び方・改装術』(小学館)他

連載バックナンバー住宅ローンと購入資金にまつわるQ&A

- 2018/11/21

- 2018/10/03

- 2018/09/05

- 2018/08/01

- 2018/04/26

本コラムは、執筆者の知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めております。掲載内容については執筆時点の税制や法律に基づいて記載しているもので、弊社が保証するものではございません。

住宅ローン新着コラム

-

毎月の返済額、返済総額、借り換え、賃貸とマイホームの比較、

繰上げ返済額をシミュレート。

住宅ローンの知識

提供:イー・ローン

2025年05月02日 現在

提供:イー・ローン